{kind=link}

{kind=link}

23.10.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.97 MBGüne Başlarken

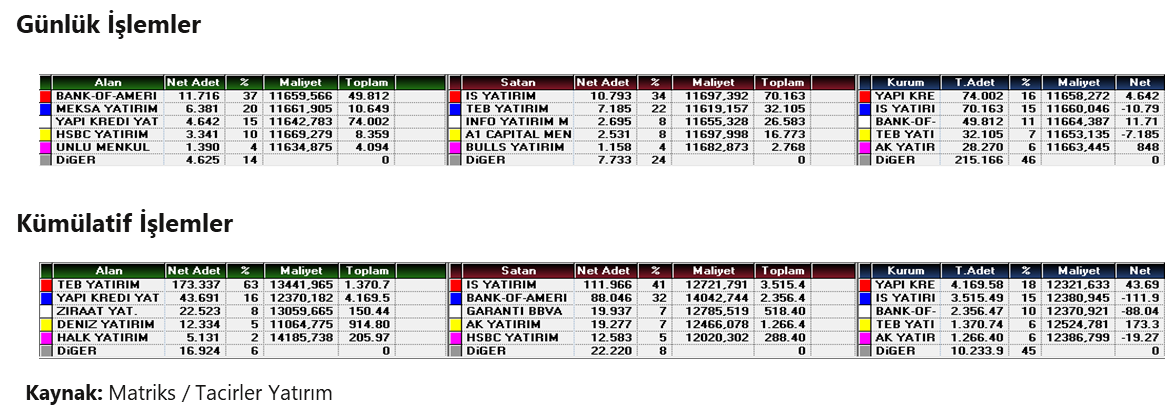

Günaydın. Küresel risk iştahı bu sabah zayıf. ABD’nin Çin’e yönelik yazılım ihracatına kısıtlamalar planlaması, Rusya ile olası zirvenin iptali ve Tesla, IBM odaklı zayıf haber akışı borsalara satış getiriyor. Bununla beraber, gelen satışların zirve bölgede bir volatilite olarak düşünülmesi gerektiğini, ana trendlerde bir bozulma olmadığını belirtelim. Borsa İstanbul’da 10.200 / 10.300 destek bandı üzerinde verilen tepki üçüncü gününde de devam etti ve BIST 100 endeksi dün 10.500’ün de hafif üzerinde günün tamamladı. Endeks dün %0.80 yükselirken en fazla pozitif katkı sağlayan ilk beş şirket BIMAS, TUPRS, ENKAI, ASELS, KCHOL oldu. Para girişine baktığımızda ise, dün dahil olmak üzere son bir haftada devam eden para girişleri ile öne çıkan şirketler ASELS, TUPRS, TAVHL, EKGYO, AEFES, CCOLA ve TCELL. Günün ajandasında içeride PPK faiz kararı takip edilecek. Politika faizinin %40,50’den 150 baz puanlık bir indirimle %39’a düşürüleceğini tahmin ediyoruz, piyasa genelinde de 100 veya 150 baz puan gibi indirimler bekleniyor. PPK karar metninde son dönemde beklentileri aşan enflasyon verilerine olan vurgu ve buna yönelik yorum ve politika mesajları takip edilecektir. PPK’nın 11 Aralık’taki sonraki toplantında bir indirim daha olabileceğine dair kapıyı aralık bırakması Borsa İstanbul’u destekleyebilir. Ek olarak, her Perşembe olduğu gibi resmi rezerv verileri açıklanacak. TCMB brüt döviz rezervinin geçtiğimiz hafta 8,8 milyar dolar artışla 198,6 milyar dolara ulaştığını hesaplıyoruz. Son olarak, Türkiye 5 yıl vadeli CDS primlerinde bu sabah 4 baz puanlık bir artış ile güne 267 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AKSA: Şirketin hakim ortağı Emniyet Ticaret, 12,10–12,53 TL fiyat aralığından 508 bin adet hisse alımı gerçekleştirdi. Bu işlemle birlikte pay oranı %24,95’ten %24,97’ye yükseldi.

CANTE: Şirket, EÜAŞ ile 2029 sonuna kadar geçerli olmak üzere dolar bazlı alım garantili elektrik satış sözleşmesi imzaladı. Elektrik satış fiyatı asgari 75 USD/MWh olarak belirlendi.

CEMTS: Şirket, vinç bakımı ve haddehane fırını yenileme çalışmaları nedeniyle 23–31 Ekim tarihleri arasında çelikhane ve haddehane üretimine geçici olarak ara verecek.

CVKMD: Şirket, Balıkesir İvrindi’deki 201201393 numaralı IV. Grup maden ruhsatlı sahayı Demir Export’tan 18,5 milyon USD bedelle satın almak için anlaşma yaptı. Ruhsatta yaklaşık 105 bin ons altın eşleniğinde rezerv bulunuyor.

DAPGM: Şirket, Emlak Konut GYO tarafından düzenlenecek Muğla Bodrum Ortakent 2. Etap arsa satışı karşılığı gelir paylaşımı ihalesine katılma kararı aldı.

EGGUB: Şirket, tamamı kendisine ait olmak üzere 3,25 milyon TL sermayeli Egegübre Sigorta Aracılık Hizmetleri’ni kurarak faaliyetlerine başladı.

HATSN: Şirket, 3Ç25’te 44 milyon TL net kâr açıkladı. Net kâr, yıllık bazda %96 ve çeyreklik bazda %68 oranında daraldı. Net satışlar yıllık bazda %8 gerilerken, çeyreklik bazda %40 artış göstererek 1,4 milyar TL’ye ulaştı. FAVÖK ise yıllık %86 ve çeyreklik %62 düşüşle 93 milyon TL olarak gerçekleşti. Genel olarak, şirketin kârlılığında belirgin bir gerileme dikkat çekiyor. Satışlarda çeyreklik toparlanma görülse de FAVÖK ve net kârdaki düşüş operasyonel zayıflığa işaret ediyor.

HLGYO: Şirket, ana ortağı Halkbank’a iki taşınmaz satışı gerçekleştirme kararı aldı. Buna göre,

- İstanbul Finans Merkezi’ndeki B Blok’un 31.909 metrekarelik kısmı 8,32 milyar TL,

- Kocaeli Dilovası’ndaki C Blok binası ise 1,45 milyar TL bedelle satılacak.

KRDMD: Şirket, yurt içinde kullanılmak üzere 5,7 milyon USD tutarında demiryolu tekerlek seti satış ihalesini kazandı.

MAVI: Mavi Giyim, 39,22 TL fiyattan 250 bin adet pay geri alımı gerçekleştirdi; geri alınan payların sermayeye oranı yaklaşık %1,15’e yükseldi.

SMRTG: Şirket, Gebze tesisinde Birleşik Metal İş Sendikası’nın dün itibarıyla grev uygulamasına başladığını bildirdi. Şirket, sürecin uzlaşmayla sonuçlanması için görüşmeleri sürdürüyor.

TNZTP: Şirket, sağlık turizmi faaliyetlerini geliştirmek amacıyla Birleşik Krallık’ta Glasgow’da ofis açarak faaliyete başladı.

ZOREN: Fitch, şirketin uzun vadeli kredi notunu B+ seviyesinde teyit ederken görünümü Negatif’e çevirdi. Moody’s ise B3 notunu koruyup görünümü Pozitif’ten Durağan’a indirdi.

Ekonomi ve Politika Haberleri

Saat 10:00’da ekim tüketici güven endeksi açıklanacak

Tüketici güven endeksi eylül ayında 84,3 seviyesinden 83,9 seviyesine inerken, üç aylık ortalamalara baktığımızda ise endeks seviyesinin ikinci çeyrekte ortalama 84,6 seviyesinde oluşmasının ardından üçüncü çeyrekte ortalama 83,9’a indiği takip ediliyor. Bu noktada, 0 ile 200 arasında değer alabilen tüketici güven endeksinin 100’den küçük olmasının tüketici güveninde kötümser durumu, 100’den büyük olmasının ise tüketici güveninde iyimser durumu yansıttığının altını çizmek isteriz. Eylül verisinin alt kalemlerine baktığımızda: Mevcut dönemde hanenin maddi durumuna ilişkin endeks eylülde 70 seviyesinden 67,8’e gerilerken, gelecek 12 aylık dönemde hanenin maddi durum beklentisine ilişkin alt endeks 83,8’den 84’e sınırlı bir artış gösterdi. Gelecek 12 aylık dönemde genel ekonomik durum beklentisi endeksi 78,4’ten 78’e inerken, iç talep görünümüne yönelik önemli bir kalem olan gelecek 12 aylık dönemde dayanıklı tüketim mallarına harcama yapma düşüncesi endeksi ise 104,8 seviyesinden 105,7’ye çıktı. Nisan ayından bu yana 84 – 85 bandında görece yatay bir seyir izlemekte olan tüketici güven endeksi, tüketici güvenindeki kötümser durumun devam ettiğine işaret ediyor.

PPK’dan 150 baz puan indirim beklemekle birlikte, daha düşük bir indirim ihtimalini göz ardı etmiyoruz

TCMB Para Politikası Kurulu (PPK) toplantı kararı bugün saat 14:00’da açıklanacak. Beklentilerin üzerinde gerçekleşen eylül ayı enflasyon verilerinin ardından PPK’nın faiz indirimlerine daha düşük bir hızda devam etmesini bekliyoruz. TCMB Başkanı Karahan’ın 7 Ekim’de TBMM Plan ve Bütçe Komisyonu’nda gerçekleştirdiği sunumdan gelen mesajları da bu minvalde okuyoruz. Bu çerçevede, 23 Ekim tarihli PPK toplantısında politika faizinde 150 baz puanlık indirim beklemekle birlikte, daha küçük bir indirim ihtimalini de göz ardı etmiyoruz. Yıl sonu politika faizi tahminimiz %37,5 seviyesinde bulunmakla birlikte, tahminimize yönelik risklerin yukarı yönlü olduğunu değerlendiriyoruz. Ekim ayı aylık TÜFE artışını %2,71 seviyesinde hesaplıyoruz. Bu çerçevede TÜFE’nin yılı %30’un altında tamamlama olasılığı büyük ölçüde ortadan kalkmış durumda. Buna paralel olarak 2025 yıl sonu TÜFE tahminimizi yakın dönemde %29,7’den %31,5’e revize ettik. 2026 yıl sonu için ise TÜFE tahminimiz %23, politika faizi tahminimiz %28 seviyesinde.

Saat 14:30’da 10 – 17 Ekim haftasına ilişkin TCMB verileri açıklanacak

Bugün saat 14:30’da 10 – 17 Ekim haftasına ilişkin menkul kıymet ve para & banka istatistikleri ile uluslararası rezerv verileri açıklanacak. TCMB analitik bilançosu üzerinden yaptığımız hesaplamalar çerçevesinde, 10 – 17 Ekim haftasında TCMB net döviz rezervinin 2,5 milyar dolar artışla 81,6 milyar dolara çıktığını, brüt döviz rezervinin ise 8,8 milyar dolar artışla 198,6 milyar dolara tırmanarak yeni rekor seviyeye ulaştığını tahmin ediyoruz. Bugün açıklanacak olan resmi rezerv verilerinin hesaplamalarımıza paralel bir yükselişi işaret etmesini bekleriz. Bir önceki haftaya ilişkin verileri hatırlayacak olursak:3 – 10 Ekim haftasında yabancı yatırımcılar hisse senedi piyasasında 109,7 milyon dolarlık net satış gerçekleştirirken, tahvil piyasasında ise (repo işlemleri hariç) 307,8 milyon dolar tutarında net yabancı girişi yaşandı. Yabancı yatırımcının toplam tahvil stoku içerisindeki payı ise %6,8 seviyesinden %6,7 seviyesine geriledi. Son bir sene içerisindeki kümülatif veriye baktığımızda; hisse senedi piyasasında 1,2 milyar dolar, tahvil piyasasında ise repo işlemleri hariç 2,9 milyar dolarlık yabancı girişi görülüyor. Yılbaşından bu yana bakıldığında ise yabancı yatırımcıların hisse senedi piyasasındaki pozisyonları 1,5 milyar dolarlık net girişe işaret ederken, bono piyasasında ise repo işlemleri hariç toplam 854 milyon dolarlık bir yabancı alımı izleniyor. Bu dönemde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 99 milyon dolarlık sınırlı bir artış kaydederken, altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 1,4 milyar dolar yükseldi. 3 – 10 Ekim haftasında TCMB net döviz rezervi 4 milyar dolar artışla 79,1 milyar dolar, brüt döviz rezervi 3,5 milyar dolar yükselişle 190 milyar dolar ve swap hariç net rezerv ise 2,3 milyar dolar artışla 61,7 milyar dolar oldu. Böylelikle swap harç net rezerv, 19 Mart döneminden bu yana ilk defa 60 milyar doların üzerine çıktı. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

USD/TRY paritesindeki yukarı yönlü hareket, günlük grafiklerde izlenen pozitif kanal formasyonu ile uyumlu bir görünüm ortaya koyuyor. Teknik görünüm açısından, kısa vadede fiyatlamaların 41,20–42 bandında yoğunlaştığı, genel eğilimin kademeli biçimde pozitif momentumunu koruduğu ve 41,20 seviyesinin altına olası geri çekilmelerin zayıf bir ihtimal olarak değerlendirildiği görülüyor. Destek seviyeleri olarak 41,40 ve 41,20 seviyeleri takip edilebilir.

EUR/USD

EUR/USD paritesi 1,16 destek bölgesinde yatay bir konsolidasyon görünümü sergiliyor. Teknik açıdan 1,1730 seviyesi kısa vadede yön tayin edici bir eşik olarak öne çıkarken, bu seviyenin üzerinde kalıcılık sağlanmadığı sürece yukarı yönlü hareketlerin sınırlı kalması bekleniyor. 1,1730 seviyesinin aşılması durumunda ise 1,18 bölgesi orta vadeli direnç olarak hedeflenebilir. Öte yandan, 1,16 seviyesinin altındaki kapanışlar satış baskısının artmasına ve 1,1530 destek seviyesine doğru geri çekilme riskinin güçlenmesine neden olabilir. 1,1530 ve 1,1465 destek; 1,1740 ve 1,1780 direnç olarak takip edilebilir.

XAU/USD

ABD – Çin görüşmelerine ilişkin beklentilere ve ons altında son dönemde gözlenen kâr satışlarına rağmen, fiyatların 4.000$ üzerindeki trendini koruduğu görülüyor. Teknik açıdan değerlendirildiğinde, olası düzeltme hareketlerinde 4.100$, 4.050$ ve 3.950$ seviyeleri kısa vadeli destek alanları olarak izlenebilir. Merkez bankalarının rezervlerini altınla güçlendirmeye devam etmesi ve ABD’de uygulanan para politikalarının enflasyonist etkilerine dair endişeler, ons altın fiyatlarını destekleyen unsurlar arasında yer alıyor.

XAG/USD

Ons altınla birlikte gümüş, platin ve paladyum gibi diğer kıymetli metallerde de sert satış hareketleri izlendi. Ons gümüşte 47,50$ seviyesi kısa vadeli destek konumunda izlenebilir. Son birkaç ayda dolar bazında %50’ye yaklaşan güçlü değer artışının ardından, teknik göstergeler olası kâr realizasyonlarının benzer şekilde hızlı gerçekleşebileceğine işaret ediyor. 50,40$ ise ilk direnç olarak izlenebilir.