{kind=link}

{kind=link}

10.10.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.02 MBGüne Başlarken

Günaydın. ABD’de hükümetin kapalı kalma hali (government shutdown) devam ediyor ve bugün ayın 10. günü olması nedeniyle bazı federal çalışanlara ödenmesi gereken ücretlerin ödeneme ya da kısmi ödeme riski var. Gelecek hafta 15 Ekim Çarşamba günü de askeri personel dahil olmak üzere geriye kalan diğer federal çalışanların ücretlerinin ödenmesi gerekiyor, fakat Senato’daki tıkanma ve yedi kere oylamaya gelen fonlama tasarısının halen onaylanmaması gibi nedenlerle sürecin daha da uzayacağı tahmin ediliyor. Bu nedenlerle hükümetin kapalı kalma haline dair risklerin biraz daha fiyatlara girdiğini ve ABD borsalarına satış getirdiğini görüyoruz. Fakat bu sabaha baktığımızda ABD ve Avrupa vadelileri yatay, Asya borsaları ise genel olarak satıcılı. Borsa İstanbul'da dört gündür 10.700 / 10.900 bandında yatay bir seyir izleniyor, fakat momentumdaki zayıflama devam ediyor. BIST 100 endeksinde 10.600 / 10.700 bandı ilk destek aralığı, 10.900 / 11.000 bandı ilk direnç aralığı olarak izlenebilir. Daha geniş bir marjda ise, 10.200 / 10.300 yakın vadeli ana destek bölgesi, 11.250 / 11.300 bandı ise ana direnç bölgesi olarak izlenmeli. 12 ay vadeli BIST 100 endeks hedefleri ise 15 bin civarında kalmaya devam ediyor. Günün ajandası sakin. ABD’de normal koşullarda bu akşam açıklanması gereken bütçe verilerinin, hükümetin kapalı kalması nedeniyle açıklanmama ihtimali yüksek. Türkiye 5 yıl vadeli CDS primleri güne 260 baz puandan başlıyor.

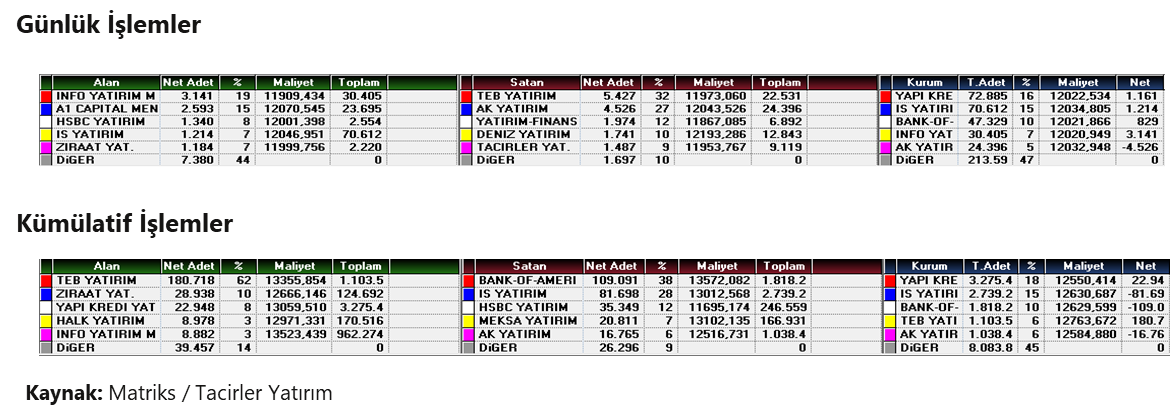

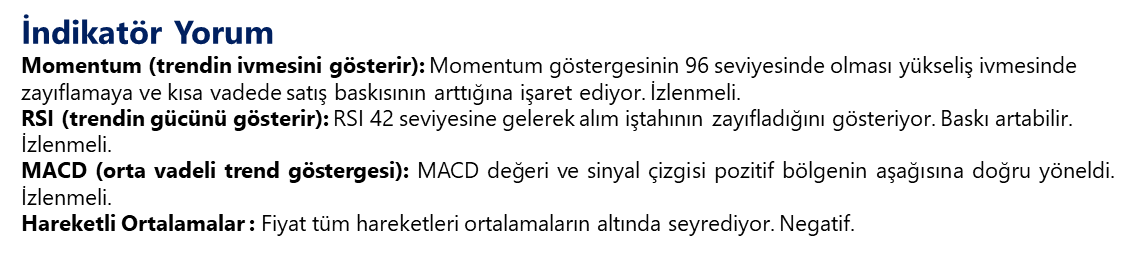

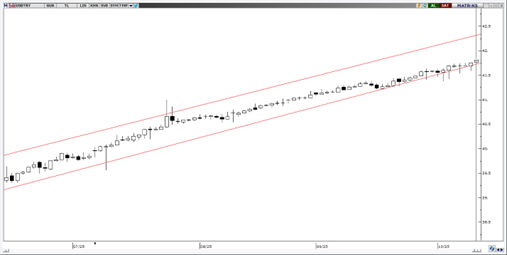

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AYGAZ: Aygaz, 3Ç25 finansallarını 31 Ekim tarihinde açıklayacağını duyurdu.

BIMAS: Bim Birleşik Mağazalar, 542,80 TL fiyattan 60 bin adet pay geri alımı gerçekleştirildi; geri alınan payların sermayeye oranı ~%1,04’e yükseldi.

ESCOM: Escort Teknoloji, bağlı ortaklık Alesta A.Ş.'nin, 30.12.2021 tarihinde 8,8 milyon TL şirket değerlemesi üzerinden %4 pay oranıyla iştirak ettiği Pax Animi Games Yazılım A.Ş’nin., bu defa 83 milyon TL şirket değerlemesinden yeni yatırım almış olup Alesta yatırım turuna mevcut pay oranını koruyarak iştirak ettiğini açıkladı.

FONET: Fonet, Antalya İl Sağlık Müdürlüğü ile 33 ay süreli "Sağlık Bilgi Yönetim Sistemi (SBYS) Hizmet Alımı" sözleşmesinin 32 milyon TL bedelle imzalandığını açıkladı.

KLKIM: Şirketin %75 bağlı ortaklığı Kalekim Lyksor, %51,8 oranında iştiraki bulunan Lyksor Maroc SA üzerinden Fas’taki yeni tesisinde seri üretime ve sevkiyata başladı. Tesisin kapasitesi 30 bin ton olup, Kalekim Lyksor’un Türkiye’deki toplam 425 bin tonluk kapasitesine ek katkı sağlayacak.

LIDER: Şirketin 165 milyon TL olan çıkarılmış sermayesinin, tamamı iç kaynaklardan karşılanmak üzere %400 bedelsiz sermaye artırımıyla 825 milyon TL’ye çıkarılmasına ilişkin başvuru SPK tarafından onaylandı.

MAVI: Mavi Giyim, 38,24 TL fiyattan 250 bin adet pay geri alımı gerçekleştirildi; geri alınan payların sermayeye oranı ~%0,82’ye yükseldi.

OZYSR: Şirket, yurt dışındaki müşterilerinden toplam 5,55 milyon EUR ve 2,69 milyon USD tutarında yeni sipariş aldı.

SMRTG: Birleşik Metal İş Sendikası, şirketin Gebze tesisinde 22 Ekim’de uygulanmak üzere grev kararı aldı. Üretim halen kesintisiz sürerken uzlaşma görüşmeleri devam ediyor. Aliağa tesisinde üretim tam kapasiteyle devam etmekte olup, yıl sonu hedeflerinde değişiklik öngörülmüyor.

SUWEN: Suwen Tekstil, yurtdışı pazarlardaki büyüme planları çerçevesinde, Birleşik Arap Emirlikleri 'nde (Dubai) faaliyete geçmek üzere münhasır bayilik sözleşmesi imzalandığını açıkladı. Söz konusu sözleşmeye göre, 2025-2029 yılları arasında Birleşik Arap Emirlikleri ‘nde 5 yılda 15 mağaza açılması planlanmaktadır.

TBORG: Şirket, Antalya Alkollü İçecek Sanayi ve Ticaret A.Ş.’nin sermayesinin tamamını 47,7 milyon USD bedelle devraldı. İşlem, şirketin aktif toplamının yaklaşık %4,5’ine denk geliyor ve faaliyetlerine olumlu katkı sağlaması bekleniyor.

THYAO: Yönetim Kurulu Başkanı, motor tedarikçisi CFM ile yapılan görüşmelerin ekonomik şartlarda uzlaşmayla sonuçlanmaması halinde, planlanan Boeing 737 MAX siparişlerinin Airbus’a kaydırılabileceğini açıkladı. THY ayrıca Boeing 777X modeli için görüşmelerini sürdürürken, yeni sipariş kararında aceleci davranmayacaklarını belirtti.

TRHOL: Tera Finansal Yatırımlar Holding, büyüme stratejisi ve uluslararası alanda faaliyetlerinin çeşitlendirilmesi hedefleri doğrultusunda, Asya Pasifik bölgesinde katılım finans ilkeleri çerçevesinde faaliyet gösteren bir bankanın satın alınmasına ilişkin olarak ön görüşmelere başladığını açıkladı.

ULUSE: Şirket, Cezayir ve Endonezya pazarlarına yönelik bilesen (komponent) üretim faaliyetlerini karlılık sağlamadığı gerekçesiyle sonlandırma kararı aldı. Bu faaliyetlerin 2025 ilk yarısındaki satışlar içindeki payı %6 seviyesindeydi. Kararın şirket karlılığına olumlu katkı yapması bekleniyor.

YEOTK: Şirket, yurt içi bir müşteriyle toplam 60 MW kapasiteli iki rüzgar santrali için 8,25 milyon USD tutarında mühendislik, tedarik ve devreye alma sözleşmesi imzaladı.

YIGIT: Şirket, İnavitas Enerji ile 10 MW / 10 MWh batarya enerji depolama sistemi kurulumu için iş birliği protokolü imzaladı. Projenin 2026 ilk çeyreğinde tamamlanması planlanıyor.

TAVHL: Şirket eylül ayı trafik verilerini açıkladı. Buna göre,

- Eylül 2025’te hizmet verilen toplam yolcu sayısı yıllık bazda %9 artış, bir önceki aya göre %13 azalışla 11.2 milyon kişi olarak gerçekleşti. Yurt içi toplam yolcu sayısı yıllık bazda %17,1 artış kaydederken, yurt dışı toplam yolcu sayısı yıllık %6,1 artış kaydetti.

Ekonomi ve Politika Haberleri

Sanayi üretimi ağustosta aylık %0,4, yıllık %7,1 artış gösterdi

Ağustos ayında mevsim ve takvim etkilerinden arındırılmış sanayi üretimi aylık bazda %0,4, takvim etkilerinden arındırılmış sanayi üretimi ise yıllık bazda %7,1 artış kaydetti. Hatırlanacağı üzere temmuz ayında mevsim ve takvim etkilerinden arındırılmış sanayi üretimi aylık bazda %1,8 azalırken, takvim etkilerinden arındırılmış sanayi üretimi ise yıllık bazda %5 artış kaydetmişti.

- Ağustos ayındaki aylık değişimi incelediğimizde, dayanıksız tüketim mallarında iki aydır üst üste görülen daralmanın ardından ağustos ayında aylık bazda %1,94 oranında yükseliş yaşandığı ve bu kalemin toplam sanayi üretiminde görülen sınırlı artışta rol oynadığı görülüyor. Ara malında temmuz ayında kaydedilen %1,5’lik düşüş sonrasında ağustos ayında izlenen %0,9 artış da aylık bazdaki performansı olumlu etkilemiş durumda. Dayanıklı tüketim malı kalemi temmuzdaki %1’lük düşüşün ardından ağustosta %0,9 gerileme kaydederken, sermaye malı ise temmuzdaki %2,3’lük daralma sonrasında ağustos döneminde %0,7 düşüş gösterdi. Ayrıca, alt kalemlerin detaylarına baktığımızda, temmuz ayında aylık bazda %7,7 daralma kaydeden diğer ulaşım araçları kaleminin, ağustos ayında %1,1’lik daha sınırlı bir düşüş kaydettiği dikkat çekiyor. Savunma sanayi ürünlerini de içeren diğer ulaşım araçları kalemindeki düşüşün sınırlanması, aylık bazdaki performansı pozitif etkileyen unsurlar arasında yer aldı.

- Yıllık bazda kaydedilen %7,1’lik artışa ise büyük ölçüde baz etkisinin devrede olduğunu takip ediyoruz. Sermaye malı, geçtiğimiz yılın ağustos ayında %11’e yakın düşüş kaydetmesinin ardından bu yılın aynı döneminde %21 artarken, geçen yıl aynı dönemde %5 gerileme gösteren ara malı ise bu yılın ağustos ayında %6,2 artmış durumda. Diğer ulaşım araçları kalemindeki yıllık artış ağustosa %54,5 olurken, buradaki yıllık büyüme üst üste üçüncü ayında da %50 üzerinde kalmaya devam etti. Bu artışta düşük baz etkisinin yanında savunma ve havacılık ihracatındaki artışın da rol oynadığının altını çizmek isteriz. TİM verileri, savunma ve havacılık ihracatının eylül ayında da güçlü seyrini koruduğunu gösteriyor.

Genel çerçevede sanayi üretiminde sektörler arasındaki ayrışmanın devam ettiğini ve inşaat & savunma sanayi sektörlerinin olumlu ayrışmayı sürdürdüğünü gözlemliyoruz. Yüksek teknoloji sektöründe ise oynaklık devam ediyor. Dolayısı ile, bir süredir olduğu gibi, ağustos ayında da yıllık bazdaki yükselişin sektörler geneline yayılmadığını ve büyük ölçüde düşük baz etkisinden beslendiğini görüyoruz. Bu nedenle, öncü göstergelerin de işaret ettiği üzere reel sektör aktivitesindeki ana eğilimin zayıf seyrini koruyacağını öngörüyoruz. Ancak, sanayi üretimi genelinde sektörel bazdaki ayrışmanın sürmesi ve savunma harcamaları öncülüğünde devam eden yıllık yüksek büyüme düzeyi, sanayi üretimi aktivitesinin yılın üçüncü çeyreğinde de beklentilerin üzerinde gerçekleşmesine yol açabilir. 2025 yıl sonu büyüme tahminimiz %3,4, 206 yıl sonu büyüme tahminimiz ise %3,7 seviyesinde bulunuyor.

Yabancı yatırımcılar hisse ve tahvilde net satış gerçekleştirdi

26 Eylül – 3 Ekim haftasında yabancı yatırımcılar hisse senedi piyasasında 84,1 milyon dolar, tahvil piyasasında ise (repo işlemleri hariç) 358,5 milyon dolar net satış gerçekleştirdi. Yabancı yatırımcının toplam tahvil stoku içerisindeki payı ise %6,8 seviyesinde sabit kaldı. Bu dönemde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 658 milyon dolar gerilerken, altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 196 milyon dolar arttı. 26 Eylül – 3 Ekim haftasında TCMB net döviz rezervi 2,5 milyar dolar artışla 75,2 milyar dolar, brüt döviz rezervi ise 3,3 milyar dolar yükselişle 186,4 milyar dolar oldu. Swap stoku bu dönemde 194 milyon dolarlık sınırlı bir artışla 15,8 milyar dolara çıkarken, swap hariç net rezerv ise 2,3 milyar dolar yükselerek 59,4 milyar dolara yükseldi. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

USDTRY’de devam eden yukarı yönlü hareket, günlük periyotta izlenen yükseliş kanalıyla uyumlu bir görünüm sergiliyor. Teknik açıdan bakıldığında, kısa vadede 41,20–42 aralığında fiyatlamalar öne çıkarken, genel görünüm kademeli yükseliş trendinin sürdüğünü ve 41,20 seviyesinin altına sarkmanın güç olduğunu gösteriyor. Destek seviyeleri olarak 41,40 ve 41,20 seviyeleri takip edilebilir.

EUR/USD

EUR/USD paritesi, haftalık periyotta takip edilen yükseliş kanalının alt bandını aşağı yönlü kırmış durumda. Kanalın içerisine yeniden dönülmedikçe, aşağı yönlü baskının sürmesi bekleniyor. Teknik göstergeler, paritenin 1,16 seviyeleri civarında destek bularak yeniden kanal içine girme denemesinde bulunabileceğine işaret ediyor. Ancak, bu dönüşün teyit edilebilmesi için 1,1730 seviyesinin üzerinde günlük kapanışların görülmesi kritik önem taşıyor. Teknik görünüm, orta vadede ise 1,18 direncinin aşılmasına yönelik momentumun korunduğunu ortaya koyuyor. 1,1530 ve 1,1465 destek; 1,1720 ve 1,1780 direnç.

XAU/USD

Altın’da orta–uzun vadeli pozitif görünümümüzü sürdürüyoruz. Parite, daha önce belirttiğimiz 3.700–4.000 bandının üst sınırını güçlü bir momentumla yukarı yönlü kırdı. Teknik indikatörler, 3.900$ seviyesinin altına kalıcı bir geri çekilme olasılığının zayıf olduğuna işaret ediyor. Aşağı yönlü düzeltmelerde 3.880$, 3.820$ ve 3.800$ seviyeleri kısa vadeli destek bölgeleri olarak öne çıkıyor. Bu doğrultuda geri çekilmeleri sınırlı görüyor ve alım fırsatı olarak değerlendiriyoruz. Güçlü talep ve faiz indirimi beklentileriyle yeni hedeflerin artık 4.000 doların üzerinde oluştuğu görülüyor. Direnç olarak ise 4050$ takip edilebilir.

XAG/USD

Gümüşte devam eden yukarı yönlü hareket, trend ve momentum göstergeleryile destekleniyor. Kısa vadede 47$ seviyesinin üzerindeki istikrarın korunduğu görülürken, fiyatın 46$ direncini aşarak bu seviyeyi destek konumuna çevirmesi, yükseliş eğiliminin güç kazandığını teyit ediyor. Destekler, 47,70$ ve 47,40$ olarak; direnç ise 50$ seviyesi olarak takip edilebilir.