{kind=link}

{kind=link}

25.09.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.12 MBGüne Başlarken

Günaydın. ABD’de dün teknoloji şirketlerine gelen satışlarla bir gerileme yaşansa da vadeliler bu sabah pozitif. Avrupa ve Asya’da da genel görünüm olumlu, dolayısıyla küresel risk iştahı yeni güne pozitif başlıyor. İçeride, Cumhurbaşkanı Erdoğan ile ABD Başkanı Trump arasında bu akşam TSİ 18:15’te Washington’da gerçekleşmesi planlanan görüşme bekleniyor. Türkiye – ABD ilişkileri açsısından olumlu bakılan görüşme, piyasalar tarafında F35 programı, F16’ların modernizasyonu, savunma alanında işbirlikleri gibi masada bekleyen önemli konu başlıklarına dair bir ilerleme olup olmayacağı perspektifinden izleniyor. Borsa İstanbul’da, siyasi haber akışı ile yüksek volatilite sergilese de yukarı yönlü ana trendin devamını bekliyoruz. Yakın vadeli teknik seviyelerde 11.250 ve 11.100 destekleri ile 11.420 ve 11.500 / 11.600 dirençleri izlenebilir. Uzun vadeli değerlemeler ise, BIST 100 endeksi için 12 aylık vadede 15.000 civarında hedef endeks değerlerine işaret etmeye devam ediyor. Burada, PPK’dan faiz indirimleri ile beraber CDS’lerideki gerilemenin sürmesinin özellikle XBANK Bankacılık endeksini desteklemesini bekleriz. Günün ajandasında, Erdoğan – Trump görüşmesine ek olarak, içeride rezerv ve yabancı işlemleri ile ABD’de büyüme verileri öne çıkıyor. Türkiye 5 yıl vadeli CDS primleri bu sabah 258 baz puandan güne başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AKSA: Emniyet Ticaret, 24 Eylül’de 11,51 – 11,62 TL fiyat aralığından 575 bin adet alım gerçekleştirdi. Bu işlemle birlikte şirketteki pay oranı %24,66’dan %24,67’ye yükseldi.

CEMZY: Deniz Portföy Yönetimi’nin kurucusu olduğu fonlar, 17–18 Eylül 2025’te toplam 26,7 milyon adet alış yaptı. Bu işlemlerle birlikte fonların şirketteki pay oranı %4,97’den %11,61’e yükseldi.

DESA: Şirket, bugün pay başına 0,07 TL brüt temettü dağıtacak olup temettü verimi son kapanış fiyatına göre %0,4 düzeydedir.

GLCVY: Şirket, Yapı Kredi’nin 1,26 milyar TL büyüklüğündeki tahsili gecikmiş alacak satış ihalesinde kazandığı portföye ilişkin devir işlemlerini tamamladı.

KARTN: Şirket, %400 oranında bedelli sermaye artırımı kararı aldı. Sermaye 75 milyon TL’den 375 milyon TL’ye çıkarılacak.

KRVGD: Şirket, EBRD ile 40 milyon Avro tutarında kredi sözleşmesi imzaladı. Kredinin 15 milyon Avro’luk kısmı 3 yıl, 25 milyon Avro’luk kısmı ise 5 yıl vadeli olacak.

MAVI: Mavi Giyim, 38,80 TL fiyattan 125 bin adet pay geri alındığını açıkladı. Bu işlemle birlikte geri alınan payların sermayeye oranı yaklaşık %0,52'ye yükseldi.

TCELL: Şirket, BTK tarafından 16 Ekim 2025’te yapılacak mobil elektronik haberleşme altyapısı ve hizmet yetkilendirme ihalesine katılma kararı aldı.

TTKOM: Şirket, 2G (GSM) imtiyaz sözleşmesinin 30 Nisan 2029’a kadar uzatıldığını, uzatım bedelinin 67,2 milyon Avro olarak belirlendiğini açıkladı. Şirket, Kuzey Kıbrıs’ta telekomünikasyon alanında sabit altyapı hizmetleri sunmak amacıyla 2,4 milyon TL sermayeli Türk Telekom Kıbrıs Toptan Hizmetler şirketini kurdu.

VBTYZ: VBT Yazılım, %300 bedelli sermaye artırımı kararı aldığını açıkladı.

ZOREN: Şirketin %100 bağlı ortaklığı Zorlu Dengeleme ve Enerji Yönetimi’ne, EPDK tarafından 20 yıl süreyle geçerli Toplayıcı Lisansı verildi.

Ekonomi ve Politika Haberleri

Saat 10:00’da TCMB’nin eylül ayına ilişkin Sektörel Enflasyon Beklentileri Anketi açıklanacak

TCMB’nin ağustos ayına ilişkin yayınlanan Sektörel Enflasyon Beklentileri Anketi’ne göre, 12 ay sonrasına ilişkin yıllık enflasyon beklentileri bir önceki aya göre; piyasa katılımcıları için 0,6 puan azalarak %22,8 seviyesine, reel sektör için 1,3 puan azalarak %37,7 seviyesine, hanehalkı için 0,4 puan azalarak %54,1 seviyesine geriledi. Ekonomik birimlerin enflasyon beklentilerindeki gerileme devam ederken, beklenti seviyeleri arasındaki büyük farkın ise korunduğu dikkat çekiyor. Burada TCMB’nin enflasyon beklentilerinde seviye değil seyir gözettiğine yönelik yaptığı sözlü yönlendirme çerçevesinde, beklentilerdeki düşüşün sürüyor olmasını faiz indirimleri açısından destekleyici olarak değerlendiriyoruz. Kurum olarak 2025 yıl sonu TÜFE beklentimiz %29,7 seviyesinde. 12 ay sonrasına ilişkin (Ağustos 2026) TÜFE beklentimiz ise %23.

TCMB rezervlerinin geçtiğimiz hafta 1 milyar dolar artış kaydettiğini hesaplıyoruz

Saat 14:30’da 12 – 19 Eylül haftasına ilişkin menkul kıymet ve para & banka istatistikleri ile uluslararası rezerv verileri açıklanacak. Analitik bilanço üzerinden yaptığımız hesaplamalar çerçevesinde, 12 – 19 Eylül haftasında TCMB net döviz rezervinin 1 milyar dolar artarak 70,5 milyar dolara, brüt döviz rezervinin de 1 milyar dolar yükselişle 179 milyar dolara çıktığını tahmin ediyoruz. Bugün açıklanacak olan resmi rezerv verilerinin hesaplamalarımıza paralel bir değişimi işaret etmesini bekleriz. Bir önceki haftaya ilişkin TCMB verilerini hatırlayacak olursak: Yabancı yatırımcılar, 5 – 12 Eylül haftasında hisse senedi piyasasında 165 milyon dolarlık net satış gerçekleştirirken, tahvil piyasasında ise (repo işlemleri hariç) 588 milyon dolarlık net yabancı girişi görüldü. Bu dönemde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 714 milyon dolar, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 1,4 milyar dolar yükseldi. 5 – 12 Eylül haftasında TCMB net döviz rezervi 1,6 milyar dolar düşüşle 69,5 milyar dolara inerken, brüt döviz rezervi ise 2,2 milyar dolar azalarak 178 milyar dolara geriledi. Swap stoku bu dönemde 865 milyon dolar artarak 17,8 milyon dolar olurken, swap hariç net rezerv ise 2,5 milyar dolar düşüşle 51,8 milyar dolara indi. Ayrıntılı rapor için tıklayınız.

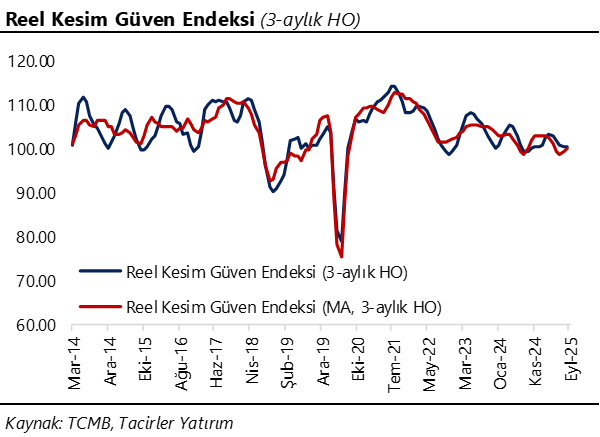

Arındırılmamış reel kesim güven endeksi eylülde 100,2’ye geriledi

Arındırılmamış reel kesim güven endeksi (RKGE) eylül ayında 100,6 seviyesinden 100,2’ye gerilerken, mevsim etkilerinden arındırılmış endeks seviyesi ise 100,6’dan 100,8’e yükseldi. Böylelikle, yılın ikinci çeyreğinde ortalama 101,6 seviyesinde oluşan arındırılmamış RKGE seviyesi, ikinci çeyrekte 100,3’e geriledi. Bunun yanı sıra, kapasite kullanım oranı (KKO) eylül ayında %73,5’ten %74’e, mevsimsel etkilerden arındırılmış KKO ise %73,6 seviyesinden %73,8’e yükseldi. İkinci çeyrekte elde edilen güçlü büyümenin ardından öncü göstergeler, yılın üçüncü çeyreğinde ekonomik faaliyette yavaşlama sinyalleri veriyor. 2025 geneline ilişkin büyüme tahminimiz %3,1 seviyesinde bulunmakla birlikte, güçlü ikinci çeyrek büyümesi ve verilere yönelik yapılan revizyonların ardından tahminimize yönelik yukarı yönlü risklerin arttığını değerlendiriyoruz. TÜİK’in Ulusal Hesaplar Sistemi’nde gerçekleştirdiği kapsamlı revizyonun ardından büyüme modelimizi güncelleme aşamasındayız. Şu aşamada, 2025 yıl sonu büyümesinin %3,3 - %3,5 civarında oluşabileceği görüşündeyiz.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Günlük grafikte süregelen yükseliş kanalı, kısa vadede 41,20 – 42 aralığında bir fiyat hareketinin öne çıkabileceğini gösteriyor. Teknik görünüm kademeli yukarı yönlü trendin sürdüğüne işaret ederken, 41,20 seviyesinin altında kalıcı bir geri çekilmenin zor olduğuna dair sinyal veriyor. USDTRY’de 41,18, 41,10 ve 41,06 seviyeleri yakın vadeli destek konumunda yer alıyor.

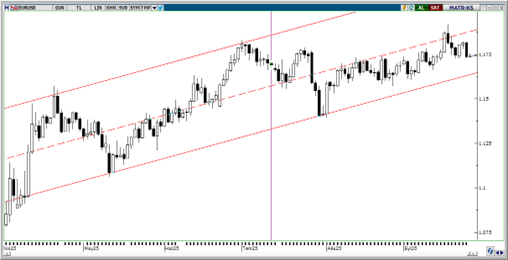

EUR/USD

Paritede haftalık grafikte bir yükselen kanal formasyonu görülüyor. Bu formasyon, önümüzdeki dönemde 1,20 seviyesinin üzerinde bir hareketin hedeflenebileceğini gösteriyor. Teknik göstergeler ise kısa vadede 1,17 seviyesinin altında kalıcı bir geri çekilmenin zor olduğunu ortaya koyarken, gelecek dönemde 1,20’nin üzerine doğru bir ivmelenmenin mümkün olduğuna işaret ediyor. 1,1680 / 1,1720 destek; 1,1810 ve 1,1830 direnç olarak yer almakta.

XAU/USD

Altın için orta-uzun vadede beklentimiz yukarı yönlü. Olası düzeltmeler için günlük grafikteki bayrak formasyonunun hedef aralığı olan 3.830 – 3.835 bandı takip edilebilir. Aşağıda ise 3.730$, 3.700$ ve 3.660$ seviyeleri kısa vadeli destek konumunda. Bu kapsamda, geri çekilmeleri bir alım fırsatı olarak görüp, sınırlı kalmasını bekliyoruz. Direnç olarak ise 3.830$ – 3.835$ takip edilebilir.

XAG/USD

Gümüşte yükseliş eğilimi devam ederken, trend ve momentum indikatörleri yakın vadede 43$ üzerindeki hareketin korunabileceğini ve 43 $ - 45 $ bandında bir hareketin ön planda olabileceğini gösteriyor. Fiyat 44,50 $ direncinden tepki almış olsa da, kısa vadede ise 43 $ – 45 $ aralığının üst bandına doğru olan hareketin tamamlanması oldukça olası. Destekler: 41,50 $ ve 42,70 $; Dirençler ise 44,50 $ ve 45,00 $ olarak görülmekte.