{kind=link}

{kind=link}

11.09.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.12 MBGüne Başlarken

Günaydın. 17 Eylül Fed toplantısına bir hafta kalmışken, dün ABD’de açıklanan ÜFE verileri de beklentilerin belirgin şekilde altında kaldı ve faiz indirim fiyatlamasını bir kez daha destekledi. Hatta son dönemde, Fed’den 25 yerine 50 baz puan faiz indirimi bekleyenlerin sayısında da artış görüyoruz. Oracle’ın dün yapay zeka uygulamalarına olan talepte artış açıklaması da ABD’de teknoloji şirketlerini destekliyor. S&P 500 ve Nasdaq endekslerinde yeni zirveler test edilmesine karşın ABD ve Avrupa vadelileri bu sabah yatay, Asya ise genel olarak alıcılı. Borsa İstanbul’da dün %1’e yakın tepki ile 10.600 direncine yakın bir kapanış izledik, para girişi ve kısmi yabancı alımları da ayrıca dikkat çekti. BIST 100 endeksi için kısa vadede 10.600, 10.720 ve 10.960 dirençleri izlenebilir, destekler ise 10.400 ve 10.340. Günün ajandasında içeride TCMB Para Politikası Kurulu (PPK) faiz kararı öne çıkıyor. PPK’dan 200 baz puan faiz indirimi ile politika faizinin %43’ten %41’e düşürülmesini bekliyoruz, ancak 250 veya 300 baz puanlık bir faiz indiriminin de ihtimal dahilinde olduğunu belirtelim. PPK Karar Metni’nde ileriye dönük mesajlar takip edilecektir, faiz indirimlerinin devamına işaret eden ifadeler Borsa İstanbul için pozitif olur. Bununla beraber, Pazartesi günü (15 Eylül’de) beklenen ve kamuoyunda ”CHP Kurultay Davası” olarak anılan dava sürecine dair kararlar görülmeden BIST’te kalıcı bir rahatlama görmeyebiliriz. Dışarıda ise bugün Avrupa MB (ECB) faiz kararı ve ABD TÜFE verileri izlenecek. Dün beklentilerin altında kalan ÜFE verileri sonrası bugünkü TÜFE verilerinde de benzer bir durum yaşanabilir. Türkiye 5 yıl vadeli CDS primleri güne 267 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AKGRT: Şirket, ağustos ayı brüt prim üretimi verisini açıkladı. Buna göre, ağustos ayı toplam prim yıllık %14, aylık bazda %12 artışla 2,5 milyar TL olarak gerçekleşti. Böylece Ocak-Ağustos dönemi toplam brüt prim üretimi yıllık %10 azalışla 17,6 milyar TL’ye geriledi.

ALFAS: Şirketin bağlı ortaklığı Alfa Solar Romania, yaklaşık 770 bin Euro bedelle Fort Smart Recycle S.R.L.’nin %100 hissesini satın aldı. Bünyesinde 4,15 MW kurulu güce sahip santral kurulması planlanan yatırımın 2,5 milyon Euro maliyetle kısa sürede tamamlanarak üretime başlanması hedefleniyor.

ANSGR: Şirket ağustos ayı brüt prim üretimi verisini açıkladı. Buna göre, ağustos ayı toplam prim yıllık %41 artış, aylık bazda %3 azalışla 7.2 milyar TL olarak gerçekleşti. Böylece Ocak-Ağustos dönemi toplam brüt prim üretimi yıllık %41,7 artışla 59.1 milyar TL’ye ulaştı.

CEMZY: Şirket gerçek kişi ortakları şirket sermayesinin %6’sına tekabül eden 24.1 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

CWENE: Şirket, Antalya OSB’deki fabrika ve arsa niteliğindeki taşınmazını 1,87 milyar TL bedelle sat-geri kirala yöntemiyle Ziraat Katılım Bankası’na devretti. İşlem orta ve uzun vadeli finansman sağlanması amacıyla yapılırken, taşınmaz kira süresi sonunda tekrar şirket mülkiyetine geçecek.

ENDAE: Şirket, Romanya’da mukim Zenit Solar ’ın %100 payının satın alınmasına ilişkin sürecin, satıcı Rencon’ınn talebi doğrultusunda ek süreyle devam ettiğini açıkladı. Satın alma işleminin 2025 yıl sonuna kadar tamamlanması hedefleniyor.

KRSTL: Bank of America, 09.09.2025 tarihinde KRSTL paylarında 10,97 – 11,04 TL fiyat aralığından nette 1,66 mn adet pay alımı gerçekleştirdi. Bu işlemle birlikte sahip olduğu pay oranı %4,65’ten %5,51’e yükseldi.

PGSUS: Şirket, ağustos ayı trafik verilerini açıkladı. Toplam yolcu sayısı geçen yılın aynı dönemine göre %17 artarak 4,3 milyon kişiye ulaştı. İç hat yolcu sayısı %17 yükselişle 1,53 milyon olurken, dış hat yolcu sayısı da %17 artışla 2,8 milyona çıktı. Ocak-Ağustos döneminde ise toplam yolcu sayısı yıllık %13 artışla 27,9 milyon kişiye ulaştı.

POLHO: Şirket payları, Marmara Holding paylarının dağıtımı nedeniyle 11 Eylül 2025 seans başından itibaren geçici olarak kapatılacaktır.

SAFKR: Şirket, bugün sermayesini %467,4 oranında bedelsiz artırarak 35,25 mn TL’den 200 mn TL’ye çıkaracak.

TNZTP: Şirket, bugün sermayesini %83,1 oranında bedelsiz artırarak 218,5 mn TL’den 400 mn TL’ye çıkaracak.

TUKAS: Şirket, Niğde Bor OSB’de 3,4 milyar TL yatırım kapsamında kurulan dondurulmuş patates üretim hattını tamamlayarak bugün seri üretime başladı. Tesisin yıllık 120 bin ton dondurulmuş patates ve 8 bin ton patates unu kapasitesi bulunuyor.

VAKFN: Şirket, bugün sermayesini %42,9 oranında bedelsiz artırarak 3,5 milyar TL’den 5,0 milyar TL’ye çıkaracak.

Ekonomi ve Politika Haberleri

Para Politikası Kurulu (PPK) toplantı kararı saat 14:00’da açıklanacak

Beklentilerin üzerinde gerçekleşen ve TCMB’nin çıktı açığı grafiğini konfirme etmeyen büyüme verileri ve içeride son dönemde artan siyasi riskler çerçevesinde, TCMB’nin faiz indirimlerinde daha temkinli ilerlemesi ihtimalinin arttığı görüşündeyiz. Bununla birlikte, daha önce 300 baz puan olarak beklediğimiz eylül ayı faiz indirim tahminimizi 200 baz puan olarak güncelledik. İçeride yaşanan son gelişmeleri ardından piyasalarda PPK’nın eylül ayını pas geçebileceğine ilişkin görüşlerin de ön plana çıktığını takip ediyoruz. Kurum olarak faiz indirimlerine ara verilmesini beklemiyoruz. Yılın kalan son üç toplantısında da indirimlerin sürebileceğini ve yıl sonunda politika faizinin %37 sevilesinde oluşabileceğini değerlendiriyoruz. Bu noktada, içeride devam etmekte olan siyaset kaynaklı haber akışları ve yaratabilecekleri etkiler mercek altında olmaya devam edecek. Siyasi kaynaklı bir risk oluşması durumunda, mevcut para politikası duruşunda değişiklik görmek mümkün olabilir. Ancak şu aşamada, gelişmelerin bu boyutta olmadığını değerlendiriyoruz.

Saat 14:30’da 29 Ağustos – 5 Eylül haftasına ilişkin TCMB verileri açıklanacak

Saat 14:30’da 29 Ağustos – 5 Eylül haftasına ilişkin menkul kıymet ve para & banka istatistikleri ile uluslararası rezerv verileri açıklanacak. Analitik bilanço üzerinden yaptığımız hesaplamalar çerçevesinde, 29 Ağustos – 5 Eylül haftasında TCMB net döviz rezervinin 2,2 milyar dolar azalarak 71,3 milyar dolara indiğini, brüt döviz rezervinin ise 1,9 milyar dolar artışla 180,4 milyar dolara yükselerek rekor tazelediğini tahmin ediyoruz. Bugün açıklanacak olan resmi rezerv verilerinin hesaplamalarımıza paralel bir değişimi işaret etmesini bekleriz. Önceki haftaya ilişkin TCMB verilerini hatırlayacak olursak: 22 – 29 Ağustos haftasında yabancı yatırımcılar hisse senedi piyasasında 140 milyon dolar satış gerçekleştirirken, tahvil piyasasında (repo işlemleri hariç) 763,3 milyon dolar alım yaptı. Böylelikle tahvil piyasasındaki yabancı girişi üst üste üçüncü haftada da devam ederken, yabancı yatırımcının tahvil stoku içerisinde payı ise bu dönemde %6,5’ten %6,7’ye yükseldi. Aynı hafta içerisinde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları, kurumların satışı öncülüğünde, 4,2 milyar dolarlık sert bir düşüş kaydederken, yerleşiklerin altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 4 milyar dolar azaldı. 22 – 29 Ağustos haftasında TCMB net döviz rezervi 1,9 milyar dolar artarak 73,6 milyar dolara tırmanırken, brüt döviz rezervi ise 2 milyar dolar yükselerek 178,5 milyar dolara çıktı. Swap stoku bu dönemde 270 milyon dolar azalarak 16,9 milyar dolar olurken, swap hariç net rezerv ise 2,1 milyar dolar yükselerek 56,7 milyar dolara çıktı. Ayrıntılı rapor için tıklayınız.

Sanayi üretimi temmuzda aylık bazda %1,8 daralırken, yıllık bazda %5 artış kaydetti

Temmuz ayında mevsim ve takvim etkilerinden arındırılmış sanayi üretimi aylık bazda %1,8 azalırken, takvim etkilerinden arındırılmış sanayi üretimi ise yıllık bazda %5 artış kaydetti. Aylık değişimi incelediğimizde, haziran ayında aylık bazda %28,3’lük yükseliş kaydeden diğer ulaşım araçlarının temmuz ayında %7,5 oranında daraldığı dikkat çekiyor. Savunma sanayi ürünlerini de içeren diğer ulaşım araçları kalemindeki düzeltme sanayi üretiminde aylık bazdaki düşüşte etkili olurken, dayanıksız tüketim mallarında devam etmekte olan gerileme (temmuzda aylık %3,4 daralma) ve oynaklığı yüksek kalemlerden biri olan yüksek teknoloji kaleminde görülen %18,8’lik düşüş de aylık bazdaki daralmada belirleyici oldu. Yıllık bazda kaydedilen %5’lik artışa ise imalat sanayi sektörü endeksindeki yıllık %5,5 yükselişin ve elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksindeki %5,8 oranındaki genişlemenin katkı sunduğu görülüyor. Genel çerçevede sanayi üretiminde sektörler arasındaki ayrışmanın devam ettiğini ve inşaat ve savunma sanayi sektörlerinin olumlu ayrışmayı sürdürdüğünü gözlemliyoruz. Yüksek teknoloji sektöründe ise oynaklık devam ediyor. Dolayısı ile temmuz ayında da yıllık bazdaki yükselişin sektörler geneline yayılmadığını görüyoruz. Bu nedenle, öncü göstergelerin de işaret ettiği üzere reel sektör aktivitesindeki ana eğilimin zayıf seyrini koruyacağını öngörüyoruz.

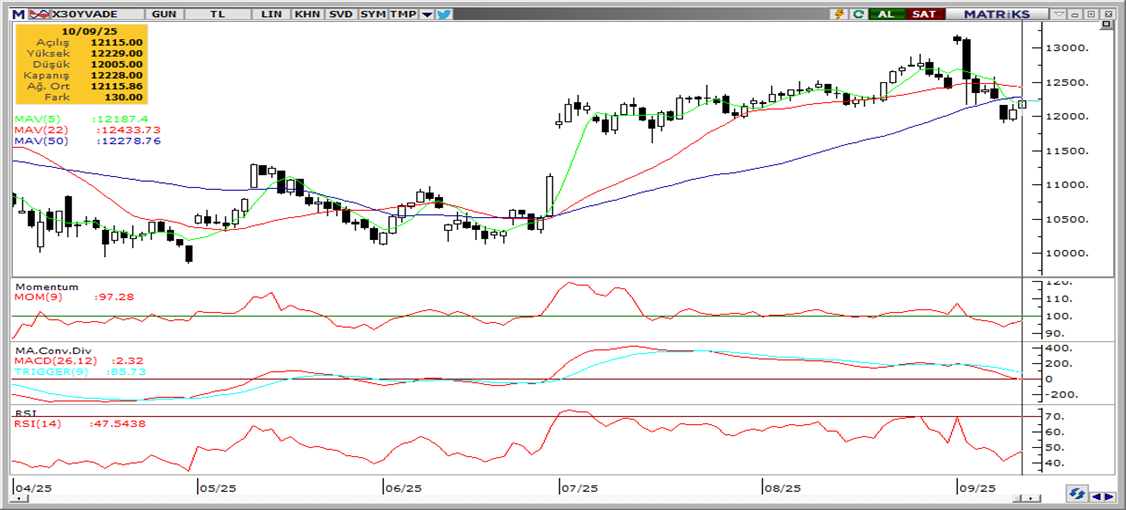

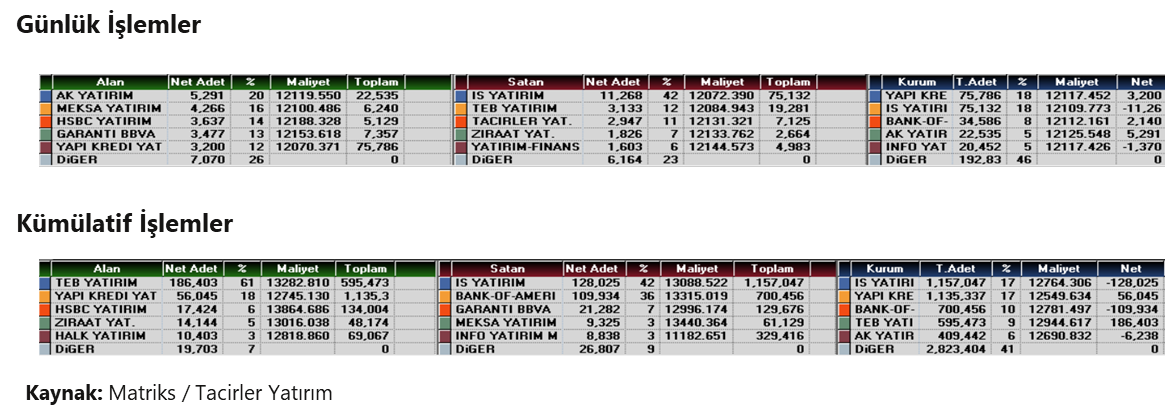

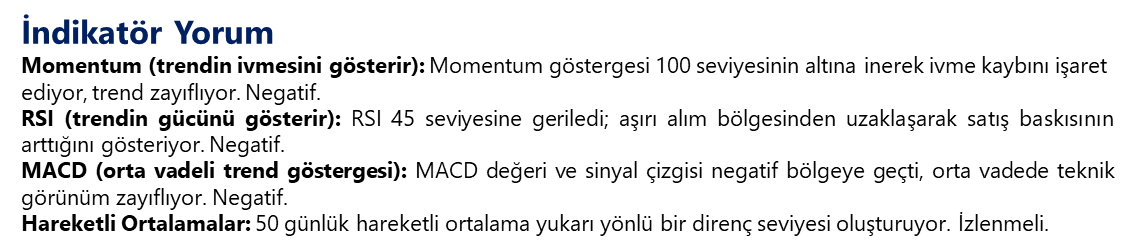

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

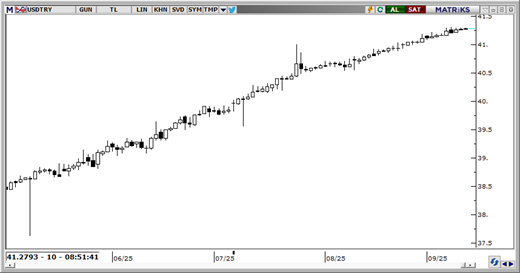

USD/TRY

Günlük grafikte devam etmekte olan yükseliş kanalı, kurda kısa vade için 41 – 41,70 bandında bir hareket olasılığına işaret ediyor. Teknik görünüm, 41 seviyesinin altında kalıcılığın zor olduğunu ve bu seviyenin üzerinde seyrin devam edebileceğini gösteriyor. Kısa vadede siyasi haber akışı kaynaklı volatilite devam edebilecek olsa da, TCMB’nin kuru kontrol altında tutma eğiliminin devam etmesini bekliyoruz. USDTRY’de 41,18, 41,10 ve 41,06 seviyeleri yakın vadeli destek konumunda yer alıyor.

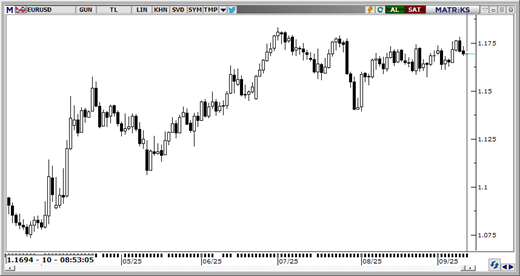

EUR/USD

Teknik göstergeler, EURUSD paritesinin kısa vadede 1,1660 – 1,1830 bandında işlem görebileceğine ilişkin sinyaller üretiyor. Fed’e yönelik güvercin fiyatlamalar paritedeki yukarı yönlü eğilimin devamını beraberinde getirirken, primlerin Mayıs – Temmuz dönemine göre sınırlı kalmaya devam ettiği dikkat çekiyor. İndikatörler, daha orta vadeli görünümde 1,15 – 1,19 bandının ön planda olabileceğinin sinyalini veriyor. Paritede 1,1690, 1,1660 ve 1,1630 seviyelerini destek, 1,1730, 1,1757 ve 1,1790 seviyelerini ise direnç olarak izliyoruz.

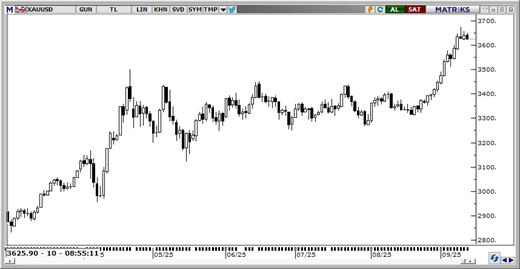

XAU/USD

Teknik göstergelerin ürettikleri sinyaller ve temel dinamikler çerçevesinde ons altındaki yükseliş potansiyelinin korunduğu görüşündeyiz. Günlük grafikte oluşan formasyon, yükselişin 3.750$ üzerini hedef alacak şekilde devam edebileceğine işaret ediyor. Teknik sinyaller çerçevesinde, ons altında düşüşlerin düzeltme niteliğinde sınırlı kalmaya devam etmesini bekliyoruz. Altında tarihi zirve bölgesi olan 3.670$ civarı kısa vadede direnç olarak izlenecekken, aşağıda 3.580$, 3.540$ ve 3.500$ destekleri yer alıyor.

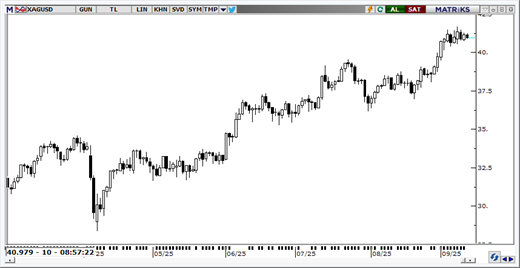

XAG/USD

Trend ve momentum indikatörlerinin ürettikleri sinyaller doğrultusunda, gümüş fiyatlarında kısa vadede 40$ üzerindeki hareketin korunmasını bekliyoruz. Teknik göstergeler ve oluşan fiyat formasyonları yükseliş eğiliminin korunduğuna işaret ederken, yakın vade için 38,50$ – 42,50$ bandında bir hareket ihtimalini desteklemeye devam ediyor. Gümüşte 40,80$, 40,60$ ve 40$ seviyeleri destek; 41,60$, 42,15$ ve 42,67$ ise direnç olarak takip edilecek.