{kind=link}

{kind=link}

05.09.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.98 MBGüne Başlarken

Günaydın. ABD'de açıklanan zayıf istihdam verileri sonrasında Fed'den faiz indirim beklentileri giderek güçleniyor. Bugün gözler saat 15:30 da açıklanacak tarım dışı istihdam rakamları ve işsizlik oranında olacak. Zayıf veriler, Fed'in 17 Eylül toplantısında faiz indirim beklentilerinin neredeyse kesin gözüyle fiyatlanmasına ve buna bağlı olarak da küresel piyasaların moralli kalmasına sebep olacaktır. Bu nedenle bugün açıklanacak ABD verileri oldukça kritik. Bu sabaha baktığımızda ABD ve Avrupa vadileri ile Asya borsaları genel olarak alıcılı. Borsa İstanbul'da dün %0,85 tepki verilerek 10.800 üzerinde kapanış gerçekleşti. Aktif kurumlar bazında para girişi var, ancak yabancı iştahı zayıf. Bununla beraber, BIST’te bugün de tepkinin devam edebileceğini düşünüyoruz, 11.000 / 11.100 bölgesi ilk direnç alanı olarak takip edilebilir. Destek seviyeleri ise 10.610 ve 10.500. Günün ajandasında ABD verileri dışında Avrupa'da da büyüme ve istihdam piyasasına dair veriler takip edilecek, ancak bu verilerin piyasa etkisi sınırlı kalabilir. Türkiye 5 yıl vadeli CDS primleri güne 268 baz puandan başlıyor. CDS’lerin üç gün boyunca 270 baz puanın üzerinde kaldıktan sonra tekrar 270 baz puan altına gerilemesini olumlu değerlendiriyoruz, buradaki gerileme banka işleri açısından destekleyici olacaktır.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AKFYE: Şirket, bugün Denizli’deki hibrit GES projesinin kalan 1,24 MW’lık kısmı ile RES kapasite artış projesinin kalan 4,8 MW’lık kısmının da devreye alındığını açıkladı. Böylece toplam 24 MW’lık kapasite faaliyete geçmiş olup, şirketin kurulu gücü 808 MW’a ulaştı. Devam eden yatırımların tamamlanmasıyla 2025 sonunda kurulu gücün yaklaşık 887 MW’a çıkması hedefleniyor.

ASTOR: FMR LLC, 1 Eylül 2025’te yaptığı 390 bin adet alım işlemiyle sermaye içerisindeki payını %8,37’den %8,40’a yükseltti.

BVSAN: Şirket, yurt dışında faaliyet gösteren bir firma ile 990 bin avro tutarında vinç üretim ve teslim sözleşmesi imzaladı.

CEMAS: Şirket, kayıtlı sermaye tavanını 1 milyar TL’den 2 milyar TL’ye yükseltmek üzere SPK’ya başvuru yaptı. Yeni tavan 2029 yılı sonuna kadar geçerli olacak.

CWENE: Şirket, yurt içi bir müşteri ile 1,9 milyon USD (yaklaşık 77 milyon TL) tutarında güneş paneli satışı sözleşmesi imzaladı.

EKGYO: Şirket, Muğla Bodrum Ortakent 1. Etap Arsa Satışı Karşılığı Gelir Paylaşımı işi kapsamında Torkam İnşaat ile sözleşme imzaladı. Sözleşmeye göre toplam gelir 4,2 milyar TL, Emlak Konut payı ise %40 oranla 1,7 milyar TL olacak.

ESEN: Şirket, elektrikli araç ekosistemine yönelik yatırımları kapsamında E-Garaj’a %10 oranında sermaye artırımı yoluyla ortak olduğunu açıkladı. E-Garaj, elektrikli araç bakım-onarım ve satış faaliyetlerinin yanı sıra YoYo markasının Türkiye’deki üretim haklarına da sahip olup, bu yatırımın şirketin iklim teknolojileri stratejisine katkı sağlaması bekleniyor.

HDFGS: Şirket, Hedef Portföy tarafından kurulan Findoor Girişim Sermayesi Yatırım Fonu’na 106 milyon TL tutarında yatırım yapma kararı aldığını açıkladı.

MIATK: Şirket, Ortadoğu’da (Suriye ve Körfez ülkeleri öncelikli olmak üzere) dijital devlet hizmetleri, sağlık bilişim çözümleri ve hastane yönetim sistemleri alanında faaliyet göstermek üzere uluslararası bir kurumla iyi niyet ve gizlilik sözleşmeleri imzaladı. Çalışmalar 3 yıl içinde pilot uygulamalarla başlayıp yaygınlaştırma hedefleriyle sürdürülecek.

TEHOL: Şirket, iştiraki Barikat İnternet Güvenliği Bilişim’in 100 milyon TL olan sermayesinin 500 milyon TL’ye artırılacağı bedelli sermaye artırımına 276 milyon TL ile katılma kararı aldı. Bu işlem sonucunda Barikat’taki pay oranı %39,5’ten %63,1’e yükselecek ve şirket bağlı ortaklık haline gelecek.

Ekonomi ve Politika Haberleri

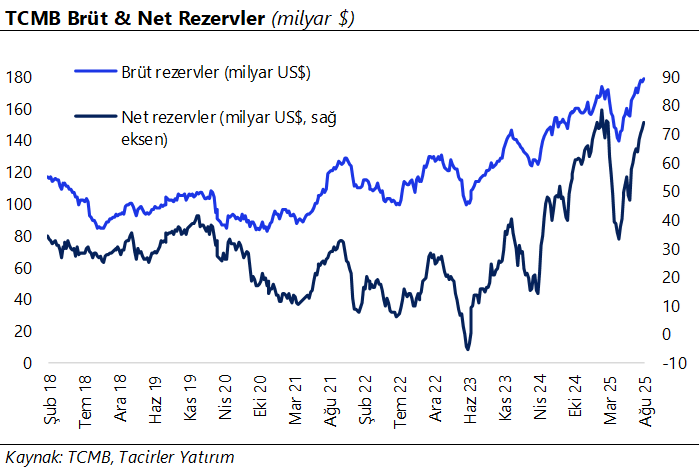

Brüt rezervler rekor tazelerken, DTH’lar 4 milyar dolar geriledi

Yabancı yatırımcılar, 22 – 29 Ağustos haftasında hisse senedi piyasasında 140 milyon dolar satış gerçekleştirirken, tahvil piyasasında (repo işlemleri hariç) 763,3 milyon dolar alım yaptı. Böylelikle tahvil piyasasındaki yabancı girişi üst üste üçüncü haftada da devam ederken, yabancı yatırımcının tahvil stoku içerisinde payı ise bu dönemde %6,5’ten %6,7’ye yükseldi. Aynı hafta içerisinde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları, kurumların satışı öncülüğünde, 4,2 milyar dolarlık sert bir düşüş kaydederken, yerleşiklerin altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 4 milyar dolar azaldı. 22 – 29 Ağustos haftasında TCMB net döviz rezervi 1,9 milyar dolar artarak 73,6 milyar dolara tırmanırken, brüt döviz rezervi ise 2 milyar dolar yükselerek 178,5 milyar dolara çıktı. Swap stoku bu dönemde 270 milyon dolar azalarak 16,9 milyar dolar olurken, swap hariç net rezerv ise 2,1 milyar dolar yükselerek 56,7 milyar dolara çıktı. 3 Eylül 2025 tarihli analitik bilanço üzerinden yaptığımız hesaplamalar çerçevesinde, TCMB net döviz pozisyonunun 2 Eylül Salı günü, altın etkisinden arındırılmış olarak yaklaşık olarak 4,7 milyar dolar azaldığını görüyoruz. Bu da, ekonomi basınında TCMB’nin salı günü yaklaşık 5 milyar dolarlık satış yaptığı yönünde çıkan haberlerle uyumlu bir döviz satışına işaret ediyor. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

3 Eylül 2025 tarihli analitik bilanço üzerinden yaptığımız hesaplamalar çerçevesinde, TCMB net döviz pozisyonunun 2 Eylül Salı günü, altın etkisinden arındırılmış olarak yaklaşık olarak 4,7 milyar dolar azaldığını görüyoruz. Bu döviz satış miktarının, 19 Mart dönemine kıyasla çok daha sınırlı bir müdahaleyi işaret ettiğini belirtmek gerekir. Kısa vadede siyasi haber akışı kaynaklı volatilite devam edebilecek olsa da, TCMB’nin kuru kontrol altında tutma eğiliminin devam etmesini bekliyoruz. USDTRY’de yakın vade için 40,80 – 41,50 bandını öne çıkarmaya devam ediyoruz.

EUR/USD

50 günlük hareketli ortalamasını aşağı yönlü kıran EURUSD paritesinde, teknik göstergeler düşüşün 1,16’ya doğru genişleyebileceğine yönelik sinyaller üretmeye devam ediyor. Fransa’da 8 Eylül’de gerçekleşecek olan güven oylaması, parite üzerinde aşağı yönlü riskleri artırma potansiyeli taşıyor. Teknik sinyaller çerçevesinde paritede kısa vadeye ilişkin olarak 1,15 – 1,1860 bandını öne çıkarmaya devam ediyoruz. EURUSD’de 1,1660, 1,1630 ve 1,1590 seviyelerini destek, 1,1690, 1,1730 ve 1,1757 seviyelerini ise direnç olarak izliyoruz.

XAU/USD

Yedi günlük aralıksız yükselişin ardından dün tepki satışlarına maruz kalan ons altında, düşüşlerin düzeltme niteliğinde sınırlı kalmasını bekliyoruz. Günlük grafikteki bayrak formasyonu, yükselişin gelecek dönemde 3.750$ – 4.000$ bandına doğru devam etme potansiyeline işaret ederken, göstergeler 3.350$ altında kalıcı bir seyrin zor olduğunu gösteriyor. Altında tarihi zirve bölgesi olan 3.570$ – 3.580$ bandı kısa vadede direnç olarak izlenecekken, aşağıda 3.500$, 3.450$ ve 3.420$ destekleri yer alıyor.

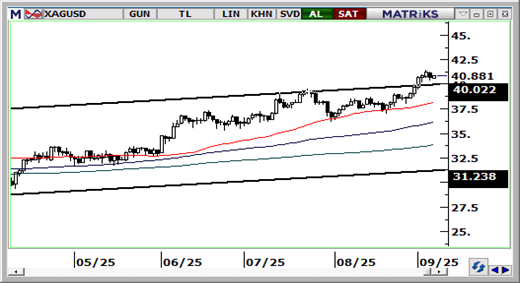

XAG/USD

Trend ve momentum indikatörlerinin ürettikleri sinyaller doğrultusunda, gümüş fiyatlarında kısa vadede 40$ üzerindeki hareketin korunmasını bekliyoruz. Teknik göstergeler ve oluşan fiyat formasyonları, yükseliş eğiliminin korunduğuna işaret ederken, gelecek dönem için ise 38$ – 42,50$ bandında bir hareket ihtimalini öne çıkarıyor. Gümüşte 40,60$, 40$ ve 39,75$ seviyeleri destek; 41$, 41,60$ ve 42,15$ ise direnç olarak takip edilecek.