01.09.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.99 MBGüne Başlarken

Günaydın. Eylül ayına başlarken küresel risk iştahında dengeli bir görünüm takip ediyoruz. ABD’de, Federal Temyiz Mahkemesi’nin gümrük tarifelerinin bir kısmını hukuksuz bulması, fakat nihai kararı Ekim ayına ertelemesi belirsiz bir durum yaratıyor. ABD borsaları bugün kapalı olacak, ancak ABD vadelileri hafif negatif, Avrupa vadelileri hafif pozitif, Asya’da ise karışık bir görünüm izliyoruz. 17 Eylül Fed toplantısına dair bekleyiş sürerken hafta boyunca ABD’de ve küresel piyasalarda yoğun bir veri trafiği izlenecek. Buna bağlı volatilitenin de süreceğini düşünüyoruz.

Borsa İstanbul’da, Cuma günü paylaştığımız gibi, arbitraj pozisyonlarındaki çözülmenin baskısı ile günü %0,7 düşüşle tamamladık. Yabancı işlemlerinde ise ağırlıklı alım eğilimi daha baskındı. Borsa İstanbul’da kısa vadeli momentumda bir zayıflama görmekle beraber, uzun vadeli değerlemelerde yukarı revizyonların sürmesi nedeniyle ana trendde henüz bir bozulma görmediğimizi belirtelim. BIST 100 endeksi için kısa vadeli destekler 11.150 / 11.200 bandı ve 11.000; dirençler ise 11.400 / 11.500 bandı ve 11.620 seviyesi. Günün ajandasında içeride 2Ç25 GSYH büyüme verisi öne çıkıyor. İlk çeyrekte %2 seviyesinde gerçekleşen yıllık büyümenin ikinci çeyrekte %3,8’e yükselmesini bekliyoruz. Piyasa ortalama beklentisi ise %4,1. Çeyreklik büyümenin ise, önceki çeyrekteki %1 seviyesinden daha düşük bir performans göstereceğini öngörüyoruz. 2025 yıl sonu büyüme tahminimizi %3,1 düzeyinde koruyoruz. Dışarıda ise bugün Euro Bölgesi PMI ve işsizlik oranı takip edilecek. Haftanın devamında, içeride ve Avrupa’da enflasyon verileri, ABD’de ise istihdam verileri öne çıkıyor. Türkiye 5 yıl vadeli CDS primleri güne 264 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AGHOL: Anadolu Grubu, distile alkollü ürün faaliyetlerini güçlendirmek amacıyla Mercan Rakı’nın sahibi Tariş Üzüm’ün %60 hissesini 26 milyon USD bedelle devralmak için ön protokol imzaladı. İşlem, %49,9’u Anadolu Grubu’na ve %50,1’i Anadolu Efes’e ait olacak yeni bir iştirak üzerinden gerçekleştirilecek. Rekabet Kurumu’na izin başvurusu yapılmış olup, gelişmeler kamuya duyurulacaktır.

AHSGY: Şirket, sermayesini %270 bedelsiz artırmak için SPK’ya başvurdu. Mevcut 195 milyon TL olan sermaye, iç kaynaklardan karşılanarak 721,5 milyon TL’ye çıkarılacak.

AKSGY: Şirket, HSBC Bank ile 20,5 milyon EUR tutarında 5 yıl vadeli kredi sözleşmesi imzaladı. Kredi, mevcut kredilerin refinansmanında kullanılacak olup, aylık 60 eşit taksitte geri ödenecek.

ALGYO: Şirket, çıkarılmış sermayesini 289,8 milyon TL’den %600 bedelsiz artışla 2,03 milyar TL’ye yükseltmek için SPK’ya başvurdu.

BARMA: Şirketin Konya Ereğli OSB’de yapımı devam eden kağıt fabrikasında montaj çalışmaları tamamlandı. Testleri sürerken, deneme üretimine Eylül sonuna kadar başlanması planlanıyor. Kojenerasyon tesisinde ise inşaat ve montaj faaliyetleri devam ettiği ifade edildi.

DCTTR: Şirket, ürün portföyünü çeşitlendirmek amacıyla telef ticaretine başladığını açıkladı. Telef ise iplik üretiminde ortaya çıkan kısa lifler olup, kozmetik, para ve kağıt üretimi gibi birçok sektörde hammadde olarak kullanılmaktadır. Bu adım ile şirket farklı sektörlere tedarikçi olmayı ve ihracatta yeni pazarlara açılmayı hedeflemektedir.

DOHOL: Şirket, bugün pay başına 0,31 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %1,6 düzeyindedir.

EKGYO: Şirket, TOKİ’ye ait İstanbul Eyüpsultan Kemerburgaz’daki 559 bin metrekare arsalar için gelir paylaşımı protokolü imzaladı. Projeden elde edilecek net gelirin %80’i TOKİ’ye, %20’si EKGYO’ya ait olacak. Proje ilerledikçe gelişmeler kamuya açıklanacak. Ayrıca şirket, TOKİ’den satın alınan gayrimenkul portföyünün finansmanı kapsamında muhtelif bankalardan 4 milyar TL tutarında uzun vadeli kredi sağladı.

ENTRA: Şirket, Bursa ve Kütahya’da planlanan Depolamalı Ömer RES projesi (50 MWe RES + 50 MWe/50 MWh depolama) için ÇED Olumlu Kararı aldığını duyurdu. Diğer depolamalı projelerdeki ÇED süreçleri ise devam ediyor.

FRIGO: Şirket, %240 bedelli sermaye artırımı yaparak sermayesini 147,1 mn TL’den 500 mn TL’ye çıkarma kararı aldı.

GENIL: Şirket, Aminokaproik Asit Enjeksiyon ürünü için FDA onayı aldı. Bu onay, ürünün ABD’de satışına ve diğer ülkelerde ruhsat süreçlerinin hızlanmasına imkan sağlayacak.

GLCVY: Şirketin 10 milyar TL tutarındaki borçlanma aracı ihraç tavanına ilişkin başvurusu, SPK tarafından 28 Ağustos tarihinde onaylandı.

GUNDG: Şirket, artan talebi karşılamak ve kapasiteyi artırmak amacıyla yaklaşık 2,5 milyon USD tutarında entegre burger peyniri üretim hattı yatırımı yapacak. Yatırımın 2026 içinde tamamlanarak devreye alınması bekleniyor.

KORDS: Şirket, Endonezya Bogor’daki PT Indo Kordsa tesisinde mart ayında yaşanan sel felaketine ilişkin güncelleme yaptı. Mayıs ayında polyester iplik, haziran ayında ise naylon iplik tesisinde kademeli üretime geçildiği, tesisin tamamında devreye alma, makine parkı yenileme ve sigorta kaynaklı zarar tespit çalışmalarının sürdüğü bildirildi.

KUYAS: Şirket, 10 milyon adet geri almış olduğu payını ortalama 55,01 TL fiyattan sattı. İşlem sonrasında geri alınan pay sayısı 14,1 milyona, sermayeye oranı ise %3,53 seviyesine geriledi.

MNDRS: Şirket, yıllık bakım nedeniyle durdurulan Baklacı Jeotermal Enerji Santrali’nin planlanandan erken tamamlanan çalışmaların ardından yeniden devreye alındığını ve elektrik üretimine başladığını duyurdu.

SMRTG: Şirketin bağlı ortaklığı Smart Güneş Enerji Ekipmanları Pazarlama A.Ş., Aksa Enerji’nin iştiraki Aksa Yenilenebilir Enerji Üretim A.Ş. ile 50 MWe kapasiteli Kırşehir Alıç Depolamalı GES projesi için güneş paneli üretimi ve tedariki sözleşmesi imzaladı. Projede Smart Güneş’in Aliağa tesislerinde üretilen yerli hücreler ve paneller kullanılacak.

CGCAM: Çağdaş Cam, Manisa yerleşkesinde kapasite artışına yönelik yatırım kararı aldığını açıkladı. Ekim ayında başlaması planlanan yatırımın 2026 yılının dördüncü çeyreğinde tamamlanmasının hedeflendiği, tamamlanmasıyla birlikte yıllık yaklaşık 22 milyon ABD doları ek ciro beklendiği duyuruldu. Söz konusu 22 milyon ABD dolarlık ek ciro, şirketin 2024 yılı cirosunun yaklaşık %35’ine karşılık geliyor.

Borsa İstanbul’da açığa satış yasağı, 5 ay sonra 29 Ağustos itibarıyla sona erdi. Böylece BIST 50 endeksine dahil hisselerde yeniden açığa satış yapılabilecek.

Açığa satış yasağı 23 Mart’ta uygulanmaya başlanmıştı, 29 Ağustos’ta dolan sürenin uzatılmamasıyla kaldırıldı.

Açığa satış imkanı, yalnızca BIST 50 endeksindeki hisseler için geçerli olacak. Düzenleme bugün itibariyle geçerli olacak.

Tablo: BIST 50 Şirketleri

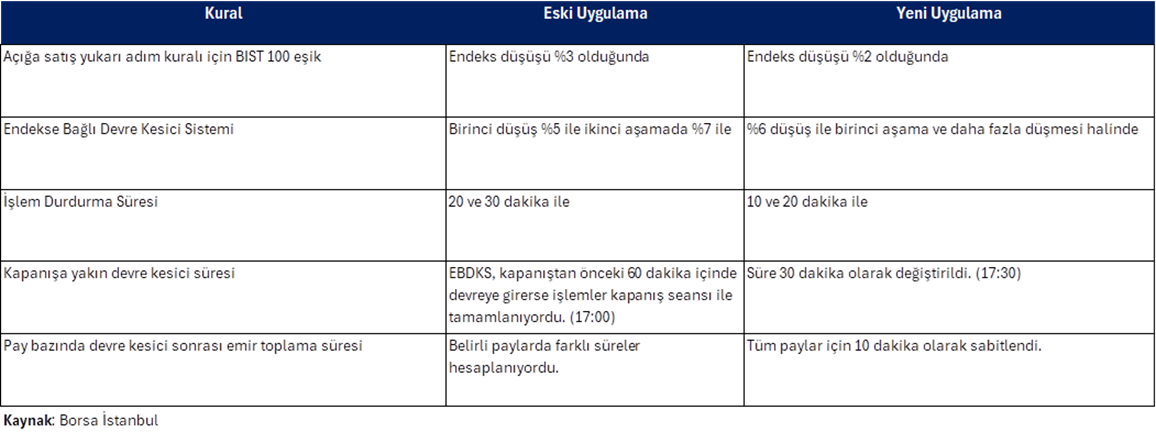

Borsa İstanbul devre kesici ve işlem kurallarında değişiklik yaptı

Endekse Bağlı Devre Kesici Sistemi (EBDKS) artık tek aşamalı olacak, endeks %6 veya daha fazla düştüğünde devreye girecek. Açığa satışta yukarı adım kuralı için esas alınan BIST 100 düşüş eşiği %3’ten %2’ye indirilmiş oldu.

Süreler tarafında ise EBDKS’de işlem durdurma zamanı 30 dakikadan 20 dakikaya, 20 dakikadan ise 10 dakikaya düşürüldü. Kapanışa yakın devre kesici uygulaması için süre 60 dakikadan 30 dakikaya çekildi. Pay bazında devre kesici sonrası emir toplama süresi 10 dakika olarak belirlendi.

Değişiklikler 1 Eylül 2025’ten yani bugünden itibaren geçerlik olacak.

Ayrıca, Borsa İstanbul T+1 takas sistemine geçiş için 2027 hedefini açıkladı. Test ortamları 5 Ocak 2026’da devreye alınacak, süreçlerin 31 Aralık 2026’ya kadar tamamlanması planlanıyor.

Tablo: Borsa İstanbul’da devre kesici kural değişikliği

5G ihalesi 16 Ekim’de yapılacak, hizmetler 1 Nisan 2026’da başlayacağı ifade edildi.

Ulaştırma ve Altyapı Bakanı, 5G ihalesinin 16 Ekim 2025’te yapılacağını açıkladı. Mobil işletmeciler 1 Nisan 2026’dan itibaren 5G hizmeti sunmaya başlayacak.

Toplam 400 MHz frekans, 2 milyar 125 milyon USD asgari bedelle 11 paket halinde dağıtılacak.

30 Nisan 2029’dan itibaren işletmeciler cirolarının %5’ini BTK’ya ödeyecek, yetkilendirme 2042’ye kadar geçerli olacak.

5G ile mobil internet hızının en az 10 kat artması ve üretimde dönüşüm sağlanması bekleniyor. Yerlilik oranı %60, millilik oranının ise%30 olacağı, bunun da dışa bağımlılığı azaltıp yerli üretimi teşvik edeceği vurgulandı.

Ekonomi ve Politika Haberleri

Türkiye ekonomisinin 2Ç25’te yıllık %3,8 büyüdüğünü tahmin ediyoruz

Bugün saat 10:00’da, 2025 yılının ikinci çeyreğine (2Ç25) ilişkin GSYİH büyüme verileri açıklanacak. İlk çeyrekte %2 seviyesinde gerçekleşen yıllık GSYİH artışının, ikinci çeyrekte %3,8’e yükselmesini bekliyoruz. Yıllık büyümedeki bu hızlanmada, düşük baz etkisinin belirleyici olduğunu düşünüyoruz. Buna karşın, çeyreklik büyümenin önceki çeyrekteki %1 seviyesinden daha düşük bir performans göstereceğini öngörüyoruz. Yılın üçüncü çeyreğine ilişkin şimdiye kadar gelen öncü veriler ise yıllık büyümede ikinci çeyreğe göre düşüşe işaret ediyor. 2025 yıl sonu büyüme tahminimizi %3,1 düzeyinde koruyoruz.

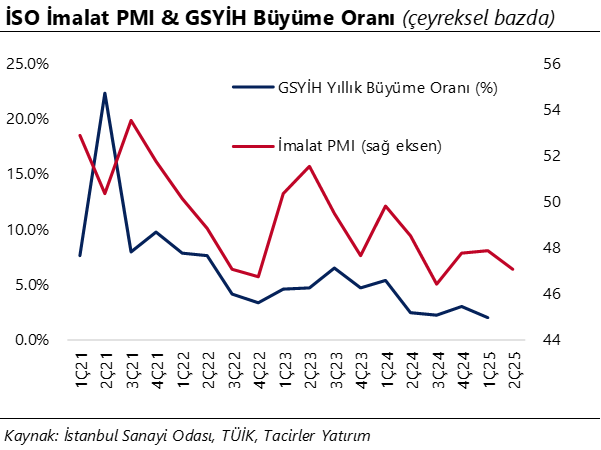

Saat 10:00’da İSO Türkiye ağustos imalat PMI açıklanacak

İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI, temmuz ayında 46,7 seviyesinden 45,9 seviyesine gerileyerek Ekim 2024’den bu yana en düşük düzeyine indi. 2025 yılının ilk çeyreğinde ortalama 47,9 seviyesinde oluşan imalat PMI endeksi, yılın ikinci çeyreğinde ise ortalama 47,1’e gerilemişti. Yılın üçüncü çeyreğinin başında ise PMI endeksindeki gerilemenin sürdüğü takip ediliyor. Nisan 2024’ten bu yana 50 eşik değerin altında oluşmakta olan endeks seviyesi, imalat sanayi aktivitesinin 1 yılı aşkın bir süredir ivme kaybetmeye devam ettiğini gösteriyor. Talep koşullarındaki zayıflama, yeni siparişler ve üretimdeki gerilemenin sürmesine yol açarken, söz konusu zayıflamanın tüm sektörlerin geneline yayıldığı izleniyor. Temmuz itibariyle başlayan faiz indirimlerini takiben yılın ikinci yarısında talep koşullarında kısmi bir iyileşme beklentisi olsa da, sanayi sektörü aktivitesinde yakın vadede belirgin bir toparlanma olasılığını düşük değerlendiriyoruz.

Manşet işsizlik oranı %8’e inerken, atıl iş gücü oranı %30 yakınında kalmaya devam etti

Mevsim etkisinden arındırılmış işsizlik oranı temmuz ayında %8,4’ten %8’e indi. Bu dönemde işgücü 146 bin azalarak 35,4 milyona inerken, işgücü içerisinde istihdam edilenlerin sayısı 18 bin kişilik sınırlı bir artışla 32,6 milyon oldu. İşsiz kişi sayısı ise 164 bin kişi azalarak 2,8 milyona geriledi. İşgücüne katılım oranı ise %53,6’dan %53,3’e inerek şubattan bu yana en düşük düzeyine indi. İşgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı (zamana bağlı eksik istihdam, potansiyel işgücü ve işsizlerden oluşan geniş tanımlı işsizlik oranı) ise %32,7’den %29,6’ya indi. Atıl işgücü oranının detaylarına baktığımızda: Temmuz ayı itibariyle zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %22,8’den %19,1’e, işsiz ve potansiyel işgücünün bütünleşik oranı ise %20,2’den %19,9’a geriledi. Atıl işgücü oranının yüksek seviyelerde kalmayı sürdürmesi, istihdam piyasasında manşet verinin ima ettiğinden daha zayıf bir görünüme işaret ediyor. Zamana bağlı eksik istihdam ve potansiyel işgücü göstergelerinin yüksek seviyelerini koruması, atıl işgücü oranının önümüzdeki dönemde de yüksek seyretmesine neden olabilir.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

41 üzerine yerleşmiş olan USDTRY’de, günlük grafikte devam etmekte olan yükseliş kanalı yakın vadeye ilişkin olarak 40,80 – 41,50 bandında bir hareket olasılığını gösteriyor. Teknik görünüm, 40,80 altında kalıcı bir geri çekilmenin zor olduğunun sinyalini veriyor. Tarihi zirve seviyelerinde işlem görmekte olan kurda kademeli yükselişin devamını beklemekle birlikte, 41,10, 41,06 ve 41,0170 seviyelerini destek olarak takip ediyoruz.

EUR/USD

Teknik göstergeler paritedeki yukarı yönlü potansiyelin korunduğunu gösterirken, yakın vadede 1,15 – 1,1860 seviyeleri arasında bir hareket ihtimaline işaret ediyor. Fed’e ilişkin sıklıkla değişen faiz indirim ihtimalleri çerçevesinde paritedeki olası yükselişlerin, Mayıs – Temmuz dönemine kıyasla daha sınırlı ve düzeltmeler eşliğinde devam etmesini bekliyoruz. Paritede 1,1690, 1,1660 ve 1,1630 seviyelerini destek, 1,1730, 1,1757 ve 1,1790 seviyelerini ise direnç olarak izliyoruz.

XAU/USD

Günlük grafikte oluşmuş olan bayrak formasyonunun yukarı yönlü kırılması ile birlikte yükselişini hızlandıran ons altında, teknik görünüm kısa vadede tarihi zirve olan 3.500$ seviyesinin hedef alınabileceğini işaret ediyor. Teknik sinyaller doğrultusunda ons altında olası geri çekilmelerin düzeltme olarak sınırlı kalmasını ve yükseliş eğiliminin korunmasını bekliyoruz. Altında 3.450$, 3.420$ ve 3.385$ seviyeleri destek, 3.450$ ve 3.500$ seviyeleri direnç konumunda.

XAG/USD

Cuma günü 40$ seviyesine yakınsayan gümüşte, momentum indikatörleri yükselişin yakın vadede 40$ üzerini hedef alabileceğine işaret ediyor. Teknik sinyaller çerçevesinde yakın vadede 38$ üzerindeki seyrin sürebileceği ve 38$ – 42,5$ bandında bir hareketin etkili olabileceği görüşündeyiz. Gümüşte yukarı yönlü eğilimin ve altın / gümüş rasyosundaki düşüşün devamını bekliyoruz. Gümüşte 39,75$, 39,45$ ve 39$ seviyeleri destek; 40$, 40,60$ ve 41$ ise direnç olarak takip edilecek.

{kind=link}

{kind=link}