{kind=link}

{kind=link}

11.08.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.81 MBGüne Başlarken

Günaydın. Küresel piyasalar yeni haftaya olumlu bir başlangıç yapıyor. ABD Başkanı Trump ile Rusya Devlet Başkanı Putin'in cuma günü Alaska'da görüşmeleri bekleniyor. Jeopolitik risklerde azalış beklentisi, Fed'den faiz indirim fiyatlamasının artması, olumlu bilançolar ve ticaret müzakerelerinde ilerlemeler küresel piyasaları desteklemeye devam ediyor. Borsa İstanbul'a baktığımızda yukarı yönlü eğilimin korunduğunu, ancak geçtiğimiz haftanın son iki gününde ivme kaybedildiğini görüyoruz. 11.000 seviyesi perşembe ve cuma iki kere test edildi, ancak aşılamadı. Bugün bir kez daha 11.000 üzerine yönelim bekliyoruz. Kısa vadede 11.050 ve 11.250 seviyeleri direnç olarak, 10.800 ve 10.500 seviyelerinde destek olarak izlenebilir. BIST 100 endeksine dair hedeflerde yukarı revizyonlar devam ediyor, son ortalamalar 14.200 ve üzerine işaret etmekte. Günün ajandasında içeride Haziran ayı sanayi üretim verisi takip edilecek. Böylece ikinci çeyreğin son ayına dair veriyi de görmüş olacağız ve ikinci çeyrek büyümesi açısından önemli bir ipucu elde edeceğiz. Dışarıda ajanda sakin. Haftanın devamında ise içeride perşembe günü TCMB Enflasyon Raporu sunumu, Amerika'da enflasyon verileri ve Avrupa'da büyüme verileri takip edilecek. Türkiye 5 yıl vadeli CDS primleri güne 277 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

VESBE (Negatif): Şirket, 2Ç25 sonuçlarını 1.794 milyon TL zarar ile açıkladı. Piyasa beklentisi 872 milyon TL net zarar yönündeydi. Şirket geçen yılın aynı döneminde, yaklaşık 1 milyon TL net kar açıklamıştı. Net satışlar 19.056 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre %16 azaldı. Açıklanan net satış rakamı piyasa beklentisi olan 20.170 milyon TL'nin altında gerçekleşti. Şirket, 2Ç25'de 946 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %45 azalış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 928 milyon TL ile uyumlu gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 257 baz puan azalarak %5,0 oldu.

MAVI: Mavi Giyim, 41,47 TL fiyattan 200 bin adet pay geri alındığını açıkladı. Bu işlemle birlikte geri alınan payların sermayeye oranı yaklaşık %0,24'e yükseldi.

HALKB (Nötr): Banka, 2Ç25 finansal sonuçlarını piyasa beklentisinin %12 üzerinde 5 milyar TL net ile açıkladı. Açıklanan net kar rakamı yıllık bazda %45 artış, çeyreksel bazda ise %29 azalış gösterdi.

CANTE: Şirket, 2Ç25 sonuçlarını 1.563 milyon TL zarar ile açıkladı. Şirket geçen yılın aynı döneminde de, 240 milyon TL zarar açıklamıştı. Net satışlar 1.516 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre %25 arttı. Şirket, 2Ç25'de 446 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre %34 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 205 baz puan artarak %29,4 oldu.

KAREL: Şirket, 2Ç25 sonuçlarını 492 milyon TL zarar ile açıkladı. Şirket geçen yılın aynı döneminde de, 364 milyon TL zarar açıklamıştı. Net satışlar 3.729 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre %4 arttı. Şirket, 2Ç25'de 215 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre %124 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 308 baz puan artarak %5,8 oldu.

ECILC: Şirket, 2Ç25 finansal sonuçlarını 299 milyon TL net kar ile açıkladı. Şirket, geçen yılın aynı döneminde 463 milyon TL net zarar açıklarken, bir önceki çeyrekte ise 1,6 milyar TL net kar açıklamıştı.

ECZYT: Şirket, 2Ç25 finansal sonuçlarını 138 milyon TL net ile açıkladı. Şirket geçen yılın aynı döneminde 177 milyon TL net zarar, bir önceki çeyrekte ise 441 milyon TL net kar açıklamıştı.

EUREN: Şirket, 2Ç25 finansal sonuçlarını 414 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %42 artış, çeyreksel bazda ise %3 azalış kaydetti.

ALCAR: Şirket, 2Ç25 sonuçlarını 57 milyon TL zarar ile açıkladı. Şirket geçen yılın aynı döneminde de, 167 milyon TL zarar açıklamıştı. Net satışlar 2.013 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre %10 arttı. Şirket, 2Ç25'de 101 milyon TL FAVÖK açıklarken, bu rakam geçen yılın aynı döneminde 80 milyon TL zarar idi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 941 baz puan artarak %5,0 oldu.

IZENR: Şirket, 2Ç25 finansal sonuçlarını 90 milyon TL net kar ile açıkladı. Şirket geçen yılın aynı döneminde 777 milyon TL, bir önceki çeyrekte ise 343 milyon TL net zarar açıklamıştı.

BRKVY: Şirket, 2Ç25 finansal sonuçlarını 99 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %166, çeyreksel bazda ise %26 artış kaydetti.

POLTK: Şirket, 2Ç25 finansal sonuçlarını 5 milyon TL net kar ile açıkladı. Bir önceki çeyrekte 23 milyon TL net zarar açıklamıştı.

PNLSN: Şirket, 2Ç25 sonuçlarını 72 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %133 artarken, şirket 1Ç25'de 60 milyon TL zarar açıklamıştı.

JANTS: Şirket, 2Ç25 finansal sonuçlarını 30 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %35 azalırken, şirket bir önceki çeyrekte 83 milyon TL net zarar açıklamıştı.

ENERY: Şirket, bugün pay başına 0,01 TL brüt temettü dağıtacak olup, temettü verimi son kapanışa göre %0,1 düzeyindedir.

TAVHL: Şirket, temmuz 2025 dönemi yolcu istatistiklerini açıkladı. Buna göre,

Temmuz ayı hizmet verilen toplam yolcu sayısı yıllık %3 artışla 13,4 milyon kişi olarak gerçekleşti. Temmuz ayı dış hat yolcu sayısı yıllık %1, iç hat yolcu sayısı ise %12 artış kaydetti.

2025 yılında hizmet verilen toplam yolcu sayısı, 2024’ün %4 üzerinde gerçekleşti. TAVHL için temmuz ayındaki yolcu trafiğindeki ivmeyi nötr değerlendiriyor, pay başına 12 aylık hedef fiyatımızı 360 TL olarak koruyoruz.

AKSA: Şirket, %50 ortağı olduğu DowAksa Advanced Composites’in kalan %50 hissesini 125 milyon dolar bedelle satın alarak şirketin tamamına sahip oldu. Satın alımın, Aksa'nın son açıklanan finansallarındaki toplam aktiflere oranı %12,02 seviyesinde. Bu adımla karbon elyaf iş kolunun kontrolü tamamen Aksa’ya geçti.

CVKMD: Şirket, Bursa Harmancık’taki krom işletmesinde 26 Temmuz’da başlayan orman yangınının verdiği hasar nedeniyle üretime ara vermişti. Üç kuyu, iki desandre, çeşitli ekipman ve enerji hatları zarar gördü. Yeraltındaki yangın tamamen söndürülmeden üretim başlayamayacak olup, hasar tespiti tamamlandığında kamuoyuna bilgi verilecek. Sigorta ve resmi başvuruların devam ettiği açıklandı.

YATAS: Şirketin İncesu OSB’de sürdürdüğü sünger tesisi yatırımında inşaat son aşamaya gelirken, ekipman sevkiyat ve montaj oranı %85’e ulaştı. Eylül ayında deneme üretimlerine başlanması planlanıyor. Geriye kalan %15'lik kısmın sevkiyat ve montaj çalışmaları ise sürüyor.

BMSCH: Şirket, Aliağa OSB'de yer alan ruhsatlı taşınmazına ilişkin satış da dahil olmak üzere finansal ve stratejik alternatifleri değerlendirme kararı aldı. Değerlendirme süreci Genel Müdürlük tarafından yürütülecek. Somut gelişmeler oldukça kamuoyu bilgilendirilecek.

ANSGR: Anadolu Sigorta, temmuz ayı prim üretimini açıkladı. Buna göre, temmuz ayı brüt prim üretimi yıllık %47 artış, bir önceki aya göre %4 azalışla 7,4 milyar TL olarak gerçekleşti.

HRKET: Şirket, 3 milyon USD tutarında rüzgar türbini montaj ve taşıma sözleşmesi imzaladı.

ASELS: Şirket, uluslararası bir müşteriyle hava savunma sistemleri ihracatına yönelik 78,5 milyon dolarlık yeni sözleşme imzaladı.

KARSN: Şirket, yıllık izin uygulaması ve planlı bakım çalışmaları kapsamında 11–22 Ağustos tarihleri arasında üretime geçici olarak ara verecek. Bu dönemde fabrikada kısmi teslimat faaliyetleri sürecek. Üretime 25 Ağustos’ta yeniden başlanması planlanıyor.

LMKDC: Limak Çimento, 2025'in ikinci çeyreğinde finansal sonuçlarını 548,14 milyon TL net kar ile açıkladı. Böylece yılın ilk yarısında 788,51 milyon TL net kar açıklanmış oldu. Net satışlar (hasılat) 1,98 milyar TL gerçekleşirken, geçen sene aynı çeyreğe göre %5,09 artış gösterdi. Yılın ilk yarısında brüt kar 1,32 milyar TL olurken, brüt kar marjı 6 aylık dönem için %39,66 olarak gerçekleşti. Şirketin toplam varlıkları, 31 Aralık 2024'e göre %9,56 artarak 7,11 milyar TL olurken, toplam yükümlülükleri %33,39 artarak 1,38 milyar TL oldu. Bu dönemde özkaynakları %4,93 artarak 5,73 milyar TL olarak açıklandı.

OTKAR: Şirket, Romanya Savunma Bakanlığı ile 1.059 adet COBRA II 4×4 zırhlı araç tedarikine yönelik yaklaşık 857 milyon Euro tutarında sözleşme imzalamış durumda. İlk 278 araç Sakarya’daki fabrikada üretildi ve Haziran 2025’te ilk sevkiyatı gerçekleştirdi. Kalan araçlar ise Romanya’da kurulacak yerel tesislerde üretilecek; bu süreç için Otokar ve Automecanica S.A. arasında %50–%50 ortak girişim şirketi kuruldu Üretim hazırlıklarının büyük oranda tamamlandığı ve Romanya’daki tesisin Eylül sonu veya Ekim başı faaliyete geçmesi planlanmaktadır.

Ekonomi ve Politika Haberleri

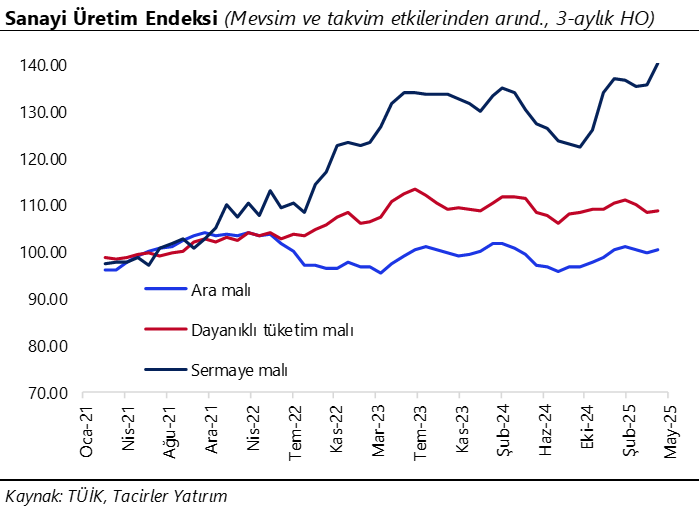

Saat 10:00’da haziran sanayi üretimi verileri açıklanacak

Bugün saat 10:00’da haziran ayına ilişkin sanayi üretimi verileri açıklanacak. Hatırlanacağı üzere mayıs ayında mevsim ve takvim etkilerinden arındırılmış sanayi üretimi aylık bazda %3,1 artarken, takvim etkilerinden arındırmış sanayi üretimi ise yıllık %4,9 yükseliş göstermişti. Mayıstaki %3,1’lik aylık artışta, önceki ayın düşük baz etkisi ile oynaklığı yüksek sektörlerin katkısı belirleyici oldu. Sermaye mallarındaki oynak seyrin devam etmesi, aylık veride gözlenen sert dalgalanmaların başlıca nedeni olmaya devam ediyor. Bu nedenle söz konusu artışın kalıcı olmasını beklememekle birlikte, reel sektör aktivitesindeki temel eğilimin zayıf seyrini sürdürdüğünü gözlemliyoruz. Haziran verisine ilişkin öncü göstergeleri analiz edecek olursak: Haziran dış ticaret verilerinde altın ve enerji harici ara malı ithalatı aylık %11 gerilerken, yıllık bazda ise %13,1 artış gösterdi. Diğer bir önemli öncü gösterge olan İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI ise haziran ayında 47,2 seviyesinden 46,7’ye gerileyerek Ekim 2024’den bu yana en düşük düzeyine indi. Öncü sinyaller doğrultusunda haziran ayında mevsimsel etkilerden arındırılmış aylık sanayi üretiminin yeniden daralma bölgesine geçmesini, takvim etkilerinden arındırmış sanayi üretiminin ise yıllık bazda pozitif tarafta kalmaya devam etmesini beklemekteyiz.

Hazine bugün 2 yıl vadeli sabit kuponlu tahvil ihalesi düzenleyecek

Hazine ve Maliye Bakanlığı bugün, 2 yıl vadeli sabit kuponlu ve 14.07.2027 itfa tarihli tahvilin yeniden ihracını gerçekleştirecek. Hazine’nin yayımladığı üç aylık (Ağustos – Ekim 2025) iç borçlanma stratejisine göre, bu ay içerisinde 339 milyar TL’lik yüksek itfa karşılığında, 5 ihale ve 3 doğrudan satış ile toplam 440,8 milyar TL tutarında iç borçlanma yapılması hedefleniyor. Bugünkü ihalenin ardından, Hazine yarın 10 ay vadeli kuponsuz tahvil ihalesi ve 2 yıl vadeli kira sertifikası doğrudan satışı, 18 Ağustos Pazartesi günü 7 yıl vadeli değişken faizli tahvil ihalesi, 19 Ağustos Salı günü 4 yıl vadeli TLREF’e endeksli tahvil ve 5 yıl vadeli sabit kuponlu tahvil ihaleleri, 21 Ağustos Perşembe günü ise 1 yıl vadeli dolar cinsi tahvil ile 1 yıl vadeli dolar cinsi kira sertifikası doğrudan satışlarını düzenleyerek ağustos ayı iç borçlanma programını tamamlayacak.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Bu sabah GoÜ para birimleri dolar karşısında alıcılı seyrederken, Türk lirası ise %0,2 kayıpla en alt sırada yer alarak negatif ayrışıyor. Bu sabah 40,78 üzerine kadar yükselen kurda, trend ve momentum indikatörleri kademeli yükseliş eğiliminin devamına işaret ediyor. Gelecek dönemde 40,60 – 42 bandında bir hareketin ön planda olabileceğinin sinyalini veren göstergeler, 40,60 altında kalıcı bir hareket ihtimalinin zor olduğuna işaret ediyor. USDTRY’de 40,60, 40,50 ve 40,30 seviyeleri destek konumunda yer alıyor.

EUR/USD

Teknik göstergelerin ürettikleri sinyaller doğrultusunda, EURUSD paritesinin yakın vadede 1,17 üzerini hedef alabileceğine ilişkin beklentimizi sürdürüyoruz. Ancak, tarife anlaşmalarının dolar üzerindeki pozitif etkileri ve Fed’e yönelik faiz indirim beklentilerindeki oynaklık nedeniyle, yükselişin Mayıs – Temmuz dönemine kıyasla daha sınırlı ve düzeltmeler eşliğinde ilerleyebileceğini düşünüyoruz. Paritede 1,1630, 1,1590 ve 1,1550 destek, 1,1690, 1,1755 ve 1,1830 ise direnç konumunda.

XAU/USD

Bu sabah 3.400$ üzerini test eden ons altında, teknik göstergeler eski trend çizgisinin geçtiği 3.390$ – 3.400$ bölgesinden dirençle karşılaşabileceğini ve bu bölgeden kısmi kar satışları oluşabileceğini gösteriyor. Teknik sinyaller doğrultusunda ons altının kısa vadede 3.280$ – 3.400$ bandında hareket etmesini bekliyoruz. Fed’in faiz indirim sürecine yaklaşılması ile birlikte, genel görünümde kademeli yükseliş eğiliminin devam edeceği görüşündeyiz. Altında 3.350$, 3.330$ ve 3.285$ seviyeleri destek, 3.385$, 3.415$ ve 3.450$ ise direnç olarak öne çıkıyor.

XAG/USD

Teknik sinyaller doğrultusunda gümüş fiyatlarının kısa vadede 37$ – 39$ bandında hareket edebileceğine ilişkin beklentimizi koruyoruz. Bugün itibariyle 37$ seviyesinden geçen 50 günlük ortalama, kısa vade için önemli bir destek konumunda yer almaya devam ediyor. Genel yükseliş eğiliminin korunduğu gümüşte, düşüşlerin sınırlı kalmaya devam edeceği görüşündeyiz. Gümüşte 38$, 37,60$ ve 37,20$ seviyeleri destek, 38,60$, 39,10$ ve 39,75$ ise direnç olarak takip edilecek.