{kind=link}

{kind=link}

07.08.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.79 MBGüne Başlarken

Günaydın. Küresel risk iştahı pozitif, ABD ve Avrupa vadelileri ile Asya borsaları genel olarak bu sabah alıcılı. Sebepler: Fed’den faiz indirim beklentilerinin öne çekilmesi, Apple’ın 100 milyar dolarlık yatırım planı ve ABD’nin ticaret müzakerelerinde sağlanan ilerlemeler. Rusya ve Hindistan’a yönelik artan ticari baskılar ile jeopolitik riskler bu süreçte geri planda kalıyor. Borsa İstanbul’da da olumlu hava devam ediyor. BIST 100 endeksi, kritik direnç bölgesi olarak paylaştığımız 10.800 / 11.000 bandına geldi. Endeksin bu bölgeye kadar sergilediği tırmanışın para girişi ve yüksek hacimlerle desteklenmesi, PPK’dan faiz indirim beklentilerinin devam etmesi ve beklentileri aşan 2Ç25 finansalları ile BIST’te pozitif eğilimin devamını bekliyoruz. BIST şirketlerinin henüz sadece %16’sı 2Ç25 finansal sonuçlarını açıkladı. Açıklanan sonuçlar 19 Mart sonrası artan faiz ortamının endişe edilen düzeyde baskı yaratmadığına işaret ediyor. Özellikle bankaların genel olarak beklenti üstü performansı dikkat çekiyor. BIST 100 endeksinde kısa vadede 11.000 ve 11.250 dirençleri ile 10.750 ve 10.500 destekleri izlenebilir. Günün ajandasında içeride TCMB’nin açıklayacağı haftalık yabancı işlemleri, ABD’de ise haftalık işsizlik maaşı başvuruları izlenecek. TOKİ ve Emlak Konut GYO işbirliğiyle hayata geçirilen İstanbul Başakşehir'deki Damla Kent Projesi’nin gayrimenkul sertifikası halka arzı için talep toplama süreci de ayrıca devam ediyor (4 – 8 Ağustos). Halka arzla ilgili Tacirler Yatırım bilgilendirme sayfasına buradan, gayrimenkul sertifikasıyla ilgili bilgilendirme sayfasına ise gayrimenkulsertifika.com adresinden erişebilirsiniz. Türkiye 5 yıl vadeli CDS primleri güne 280 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

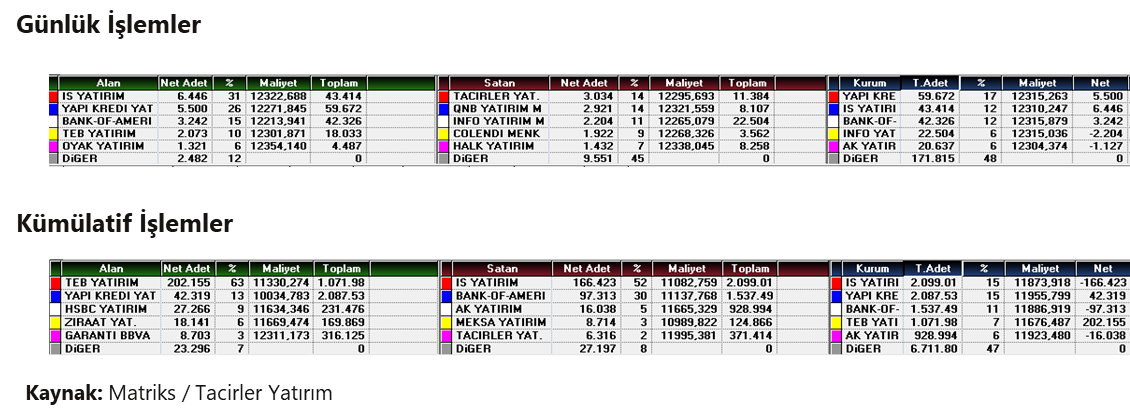

Şirket ve Sektör Haberleri

AGESA (Pozitif): Şirket 2Ç25’de 1,3 milyar TL net kar açıklayarak sektör beklentisini karşıladı. Böylece yılın ilk yarısında 2,4 milyar TL net kar elde edilmiş oldu, geçen sene aynı döneme göre %99 artış gerçekleşmiş oldu. Bu dönemde Teknik gelirler %76 artarak 16 milyar TL olurken yatırım gelirleri %43 artışla 2,4 milyar TL olarak gerçekleşti. Teknik denge / gelir oranı 0,07 seviyesinde gerçekleşti ve özkaynak karlılığı %75 seviyesinde gerçekleşmiş oldu.

AKCNS (Sınırlı Negatif): Şirket 2Ç25’de sektör beklentisinin hafif üstünde 259 milyon TL net kar açıkladı. Böylece yılın ilk yarısında 69,5 milyon TL net kar elde edilmiş oldu geçen sene aynı döneme göre %92 daraldı. Net satışlar 5,3 milyar TL olarak gerçekleşirken FAVÖK sektör beklentisinin altında kalarak 708 milyon TL olarak açıklandı. Bu dönemde şirketin özkaynakları %37 büyürken özkaynak karlılığı %5,8 oldu.

ALKLC: Şirket, ürün gruplarının satışı için Birleşik Arap Emirlikleri merkezli LuLu Group ile ihracat sözleşmesi imzaladığını, bu kapsamda başlayacak satışların ihracata önemli katkı sağlamasının beklendiğini açıkladı.

ARDYZ: Şirket, Konya Büyükşehir Belediyesi ile 313,6 milyon TL’lik dijital kütüphane projesi sözleşmesi imzaladı. Proje, ciroya oranla %12,6 büyüklüğündedir.

BINHO: Şirket, Meta Mobilite ile 4B Mühendislik’in birleşmesinden konjonktürel ve operasyonel nedenlerle vazgeçildiğini duyurdu.

BRISA (Negatif): Şirket, 2Ç25 sonuçlarını 579 milyon TL zarar ile açıkladı. Piyasa beklentisi ise 531 milyon TL net zarar yönündeydi. Şirket geçen yılın aynı döneminde, 147 milyon TL net kar açıklamıştı. Net satışlar 8.753 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %7 azaldı. Açıklanan net satış rakamı piyasa beklentisi olan 8.861 milyon TL ile uyumlu gerçekleşti. Şirket, 2Ç25'de 829 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %38 azalış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 953 milyon TL'nin altında gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 478 baz puan azalarak %9,5 oldu.

CIMSA (Hafif Pozitif): Şirket 1Ç25 finansal sonuçlarını piyasa ortalama beklentisinden hafif altında 776 milyon TL net kar ile açıkladı. Net kar yıllın ilk yarısında yıllık bazda geçen seneye oranla %55 daraldı. Net satışlar ise sektör beklentisinin üstünde 10,9 milyar TL ile açıklandı, FAVÖK 2 milyar TL olarak açıklandı. Şirket bu dönemde özkaynaklarını %29 büyütürken ortalama özkaynak karlılığı %7,3 seviyesinde gerçekleşti.

ENERY: Şirket, %100 bağlı ortaklığı Ahlatcı Altın ile Mitus Proje arasında Yozgat Sarıkaya’daki ruhsat sahası için UMREK raporu hazırlığı kapsamında hizmet alım sözleşmesi imzalandığını duyurdu.

EREGL (Sınırlı Negatif): Şirket 2Ç25’de sektör beklentisinin %62 üstünde 1,3 milyar TL net kar açıkladı. Böylece yılın ilk yarısında 1,7 milyar TL net kar elde edilmiş oldu geçen sene aynı döneme göre %83 daraldı. Net satışlar ise sektör beklentisinin altında kaldı ve 41,4 milyar TL olarak açıklandı. Bu dönemde şirketin özkaynakları %23 büyürken özkaynak karlılığı %2,2 oldu.

HATSN: Şirket 2Ç25'te, geçen yılın ikinci çeyreğinde enflasyon muhasebesi etkisiyle oluşan 208,7 milyon TL net zararın aksine, bu çeyrekte 126,8 milyon TL net kâr açıklamış; böylece 2025’in ilk altı ayındaki toplam net kârı 198,6 milyon TL’ye ulaşmıştır. Satış gelirleri yıllık bazda %4 artarak 1.658 milyon TL’ye yükselmiş ve bu büyüme esas faaliyet kârlılığına da olumlu yansımıştır. 2Ç24’te –2,8 milyon TL olan esas faaliyet kârı, 2Ç25’te 271,6 milyon TL’ye çıkarken; FAVÖK ise aynı dönemde 1,6 milyon TL’den 322,4 milyon TL’ye yükselerek operasyonel kârlılıktaki güçlü toparlanmayı teyit etmiştir. Brüt kâr tarafında ise, geçen yılın aynı çeyreğinde kaydedilen 18 milyon TL’lik zarardan bu dönemde 245,7 milyon TL’lik brüt kâra geçilmesi; maliyet yönetimi ve satış kârlılığında önemli bir iyileşmeye işaret etmektedir. Ayrıca, şirketin bilanço yapısı güçlenmeye devam etmiş; toplam borçlar yılbaşına göre 2,31 milyar TL’den 1,85 milyar TL’ye gerilerken, özkaynaklar 5,54 milyar TL’ye yükselmiştir. Bu kapsamda, HATSAN 2025 yılı ikinci çeyreğini kârlılık, operasyonel verimlilik ve finansal denge açısından olumlu verilerle tamamlamıştır.

KORDS: Şirket, 2Ç25 finansal sonuçlarını 122 milyon TL net zararla açıklarken, piyasa beklentisi de 245 milyon TL net zarar yönündeydi. 2Ç25’te 7,6 milyar TL hasılat ile 511 milyon TL düzeyinde açıklanan FAVÖK rakamı ise piyasa beklentisine uyumlu gerçekleşti.

KOZAL: Şirket, Bebek’teki gayrimenkul satış ihalesinin, piyasa koşullarına bağlı olarak yeterli ve uygun talep oluşmaması nedeniyle iptal edildiğini duyurdu.

MAVI: Mavi Giyim, 41,72 TL fiyattan 200 bin adet pay geri alındığını açıkladı. Bu işlemle birlikte geri alınan payların sermayeye oranı yaklaşık %0,19'a yükseldi.

PETKM: Petkim, 2Ç25’te 19,9 milyar TL satış açıklarken, (ç/ç %6, y/y -%21), eksi 430 milyon TL FAVÖK ve 582 milyon TL zarar açıkladı. TL’nin reel anlamda değerli olması finansal performans üzerinde baskı yaratmaya devam etti.

TKNSA (Nötr): Teknosa 2Ç25’te kurum beklentimizin üzerinde 17,7 milyar TL satış, (ç/ç %1, y/y %0), 896 milyon TL FAVÖK (ç/ç %118, y/y %93) açıklarken, 542 milyon TL zarar açıkladı (Tacirler beklenti: 16,6 mlr TL ciro, 630 mn TL FAVÖK). Açıklanan zararda net parasal pozisyon kazançlarındaki ve ertelenmiş vergi gelirlerindeki azalma ile tek seferlik giderler etkili oldu. Operasyonel tarafta ise faaliyet marjları hem yıllık, hem çeyreklik iyileşti. 2Ç’de brüt kar marjı yıllık 2,1 ve çeyreklik 1,7 puan iyileşerek %14,4 olurken, FAVÖK marjı %5,1 olarak gerçekleşti (2Ç24: %2,6, 1Ç25: %2,3) Şirketin açıkladığı 2Ç sonuçlarının ardından 39,00 TL hedef fiyatla AL tavsiyemizi koruyor, Teknosa’yı model portföyümüzde tutmaya devam ediyoruz.

Ekonomi ve Politika Haberleri

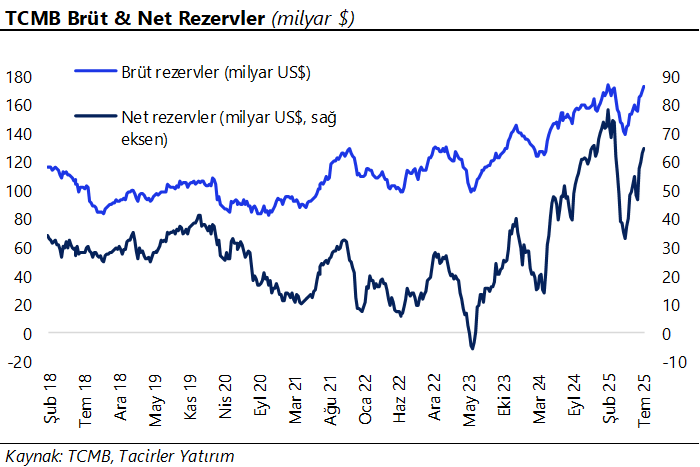

TCMB rezervlerinin geçen hafta düşüş kaydettiğini hesaplıyoruz

Bugün saat 14:30’da, 25 Temmuz – 1 Ağustos haftasına ilişkin menkul kıymet ve para & banka istatistikleri ve uluslararası rezerv verileri açıklanacak. Analitik bilanço üzerinden yaptığımız hesaplamalar çerçevesinde, 25 Temmuz – 2 Ağustos haftasında TCMB net döviz rezervinin 1,3 milyar dolar düşüşle 63,1 milyar dolara, brüt döviz rezervinin ise 2,9 milyar dolar azalarak 169,1 milyar dolara indiği tahmin ediyoruz. Bugün açıklanacak olan resmi rezerv verilerinin, hesaplamamıza paralel bir düşüşü işaret etmesini bekleriz. Bir önceki haftaya ilişkin TCMB verilerini hatırlayacak olursak: 18 – 25 Temmuz haftasında hisse senedi piyasasında 205,2 milyon dolar, tahvil piyasasında ise repo işlemleri hariç toplam 271 milyon dolarlık net yabancı girişi yaşandı. Yabancı yatırımcının tahvil stoku içerisinde payı ise %66,3 seviyesinden %6,4 seviyesine çıktı. Bu dönemde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,1 milyar dolar, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 1,2 milyar dolar yükseldi. 18 – 25 Temmuz haftasında TCMB net döviz rezervi 1,6 milyar dolar artarak 64,4 milyar dolara, brüt döviz rezervi 3,3 milyar dolar yükselerek 172 milyar dolara ve swap hariç net rezerv ise 2,3 milyar dolar yükselerek 46,6 milyar dolara ulaştı. 19 Mart dönemi öncesinde swap hariç net rezerv düzeyi 65 milyar dolar seviyesindeydi. Ayrıntılı rapor için tıklayınız.

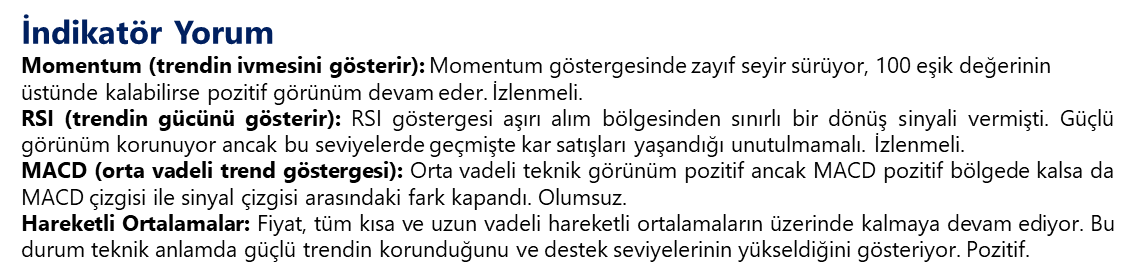

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

40,60 – 40,70 bandındaki görece dar hareketini sürdürmekte olan kurda, teknik göstergeler yakın vadede 40,60 üzerindeki hareketin devamına işaret ediyor. İndikatörler, gelecek dönemde kurdaki kademeli yükseliş eğiliminin korunabileceğini ve yakın vadede 40,60 – 42 bandında bir hareketin ön planda olabileceğini gösteriyor. Bu sabah itibariyle 40,66 üzerinde işlem gören kurda; 40,62, 40,50 ve 40,30 seviyeleri destek konumunda yer alıyor.

EUR/USD

Beklentimize paralel şekilde 1,16 seviyesini aşan paritede, teknik göstergeler yukarı yönlü hareketin 1,17 üzerine taşınabileceğine işaret ediyor. Kısa vadede 1,15 – 1,20 bandında dalgalanma öngörmekle birlikte, tarife anlaşmalarının dolar üzerindeki pozitif etkileri ve Fed’e yönelik faiz indirim beklentilerindeki oynaklık nedeniyle, yükselişin Mayıs – Temmuz dönemine kıyasla daha sınırlı ve düzeltmeler eşliğinde ilerleyebileceğini düşünüyoruz. Paritede 1,1590, 1,1550 ve 1,1510 destek, 1,1630, 1,1690 ve 1,1755 ise direnç konumunda.

XAU/USD

Yükseliş açısından yeni katalist bulmakta zorlanan ons altının, teknik sinyaller doğrultusunda yakın vadede 3.280$ – 3.400$ bandında hareket etmesini bekliyoruz. Dün yazdığımız analizimize paralel olarak eski trend sınırından dirençle karşılaşan altında, kısa vadede yatay bir seyir öngörüyoruz. Ancak, Fed’in faiz indirim sürecine yaklaşılması ile birlikte, genel görünümde kademeli yükseliş eğiliminin devam edeceği görüşündeyiz. Altında 3.350$, 3.330$ ve 3.285$ seviyeleri destek, 3.385$, 3.415$ ve 3.450$ ise direnç olarak öne çıkıyor.

XAG/USD

Teknik göstergeler, gümüşte yükseliş eğiliminin korunduğuna ve yakın vadede 38$ üzerinde bir tutunma çabası oluşabileceğine işaret ediyor. Trend ve momentum indikatörleri, yakın vadeye ilişkin olarak 36,80$ – 38,60$ bandında bir hareket ihtimalini desteklemeye devam ediyor. 36,80$’den geçen 50 günlük ortalama, yakın vadede önemli destek bölgesi olarak izlenmeye devam edilecek. 36,80$ öncesinde 37,60$ ve 37,20$ ve destekleri bulunurken, yukarıda ise 38$, 38,60$ ve 39,10$ seviyeleri direnç olarak takip ediliyor.