{kind=link}

{kind=link}

31.07.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.78 MBGüne Başlarken

Günaydın. Küresel piyasalar, Fed’in dünkü kararı sonrası güne temkinli ancak hafif toparlanma çabası içeren bir risk iştahıyla başlıyor. Fed, faizi beklentilere paralel olarak sabit bıraktı. Başkan Powell, para politikasının “iyi bir noktada” olduğunu yineledi ve yakın vadeye dair net bir faiz indirimi sinyali vermedi. Bu açıklamalar sonrasında eylül ayına ilişkin faiz indirimi olasılığı %68’den %35’e gerilerken, dolar endeksi tahminlerimize paralel şekilde 105 seviyesine yaklaştı. Fed sonrası Wall Street endeksleri günü karışık tamamlamasının ardından ABD vadelileri bu sabah pozitif tarafta. Avrupa vadelileri de hafif alıcı. Asya piyasalarında görünüm karışık. Çin'den gelen zayıf PMI verisi Şanghay ve Hong Kong’u baskılarken, Japonya'da güçlü perakende ve sanayi verileri Nikkei'yi destekliyor. BoJ sabah saatlerinde politika faizini beklentiye paralel %0,5’te sabit bıraktı. Yurt içine dönersek, BIST 100 endeksi dün gelen tepki arayışıyla %1,26 yükselerek 10.619 puandan günü tamamladı ve hafta başından bu yana oluşan kaybı telafi etme çabası gösterdi. Kısa vadede 10.700 seviyesi ilk direnç olarak öne çıkarken, 10.800 puan kritik direnç konumunda. Aşağı yönlü olası baskılarda ise 10.450 – 10.300 puan aralığı ilk destek bölgesi olarak izliyoruz. Bugün yurt içi ajanda sakin. Yurt dışında ise TSİ 15:00’te Almanya temmuz ayı öncü TÜFE verileri, TSİ 15:30’da ise ABD’de haziran ayı PCE enflasyonu ve haftalık işsizlik maaşı başvuruları açıklanacak. Türkiye’nin 5 yıllık CDS primi ise yeni güne 276 baz puan seviyesinden başlıyor.

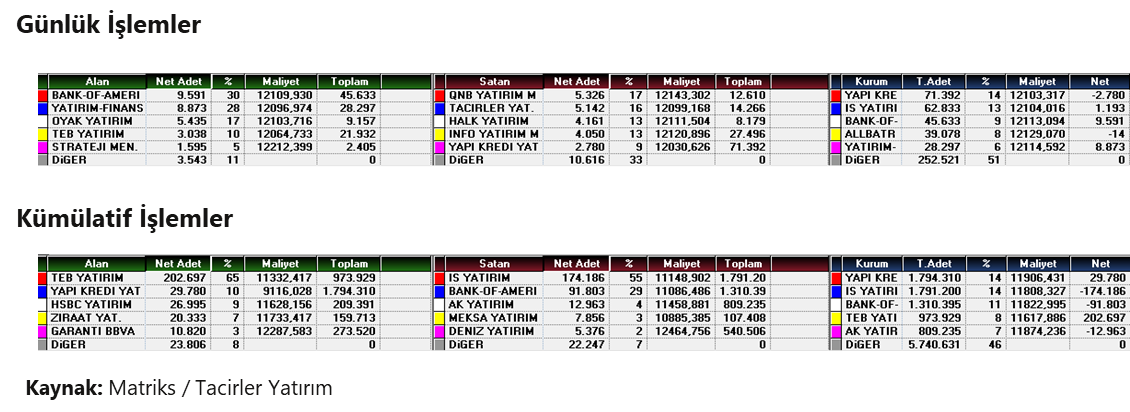

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ALKIM: Şirket, son iki ayda potasyum sülfat ihracatının hızla arttığını ve temmuz ayında Fas’a 5.000 ton, Sırbistan’a 1.200 tonluk satış anlaşmaları yapıldığını açıkladı. Ayrıca ağustos ayında Fas’a 5.000 ton potasyum sülfat ve Mısır’a 8.200 ton sodyum sülfat ihracatı gerçekleştirileceği duyuruldu.

BIGCH: Şirket, bugün pay başına brüt 0,73 TL temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %1,6 düzeyindedir.

FRIGO: Şirket, %239,9 oranında bedelli sermaye artırımı kararı aldı. Mevcut 147 milyon TL olan sermaye, 353 milyon TL artırılarak 500 milyon TL’ye çıkarılacak.

FROTO (Nötr): Şirket, 2Ç25 finansal sonuçlarını hem bizim hem de piyasa beklentisine paralel 6,1 milyar TL net kar ile açıkladı. Açıklanan net kar rakamı, geçen yılın yüksek baz etkisiyle yıllık %24, çeyreklik %11 gerileme kaydetti. 2Ç25’te hasılat yaratımı beklentiye paralel yıllık %35, çeyreksel bazda ise %14 artışla 194,8 milyar TL olarak gerçekleşti. 12,6 milyar TL FAVÖK ile operasyonel karlılık yıllık bazda büyük ölçüde korunurken, marjlarda sınırlı baskı izlendi. Marjlarda bir miktar daralma beklentimiz doğrultusunda bilanço performansını nötr olarak değerlendiriyoruz. Model portföyümüzde yer alan FROTO için 12 aylık hedef fiyatımızı pay başına 135 TL olarak koruyoruz. Öte yandan, şirket, 2025 yılına ilişkin beklentilerinde yurt içi talep görünümünün güçlenmesiyle toplam Türkiye otomotiv pazarı öngörüsünü 1.050–1.150 bin adede yükseltirken, satış ve üretim adetlerinde değişikliğe gitmedi. Yatırım harcaması beklentisi ise gerçekleşmeler ve faturalama takvimine bağlı olarak 600–700 milyon EUR seviyesine çekildi. Satış geliri büyümesi için “yüksek tek haneli” artış ve düzeltilmiş FAVÖK marjı için %7–8 aralığındaki beklentiler korundu.

GARAN (Olumlu): Banka,2Ç25 finansal sonuçlarını 28,2 milyar TL net karlılık ile piyasa beklentisinin %23 üzerinde açıkladı. Net kar çeyreklik bazda %12, yıllık bazda ise %26 artış gösterdi. Güçlü net faiz geliri, artan komisyon gelirleri ve tahsilat kaynaklı karşılık gelirleri net karlılık performansını desteklerken, swap dahil net faiz marjı yaklaşık %5,1 seviyesinde korundu. Yönetim, 2025 yılına ilişkin TL kredi büyümesini enflasyona paralel, net faiz marjında yılın ikinci yarısında toparlanma ve net kredi risk maliyetinde %2-2,5 bandının alt sınırına yakın gerçekleşme beklentilerini korudu. Ayrıca, ortalama özkaynak karlılığı hedefi %30-32 aralığında teyit edildi. Model portföyümüzde yer alan Garanti Bankası için 12 aylık pay başına 180,40 TL hedef fiyatımızı koruyoruz.

KARTN: Kartonsan’ın likidite ve finansman ihtiyacının karşılanması ve de finansman giderlerinin azaltılması amacıyla, şirket Duran Varlıklar hesabında yer alan gayrimenkullerin ihtiyaç halinde ifraza da tabi tutularak, kısmi ve/veya bütün halinde satış imkanlarının araştırılmasına, söz konusu işlemlerle ilgili gerekli hazırlıkların yapılması için şirketin A Grubu imza yetkililerinden herhangi ikisine müştereken yetki verilmesine, karar verilmiştir.

KARTN: Şirket, likidite ihtiyacının karşılanması ve finansman giderlerinin azaltılması amacıyla aktifinde yer alan bazı gayrimenkullerin kısmen veya tamamen satış imkanlarının araştırılmasına karar verildiğini açıkladı. Sürece ilişkin gelişmeler ayrı yönetim kurulu kararlarıyla kamuya duyurulacak.

KCHOL: Şirket, 2024 yılına ait sürdürülebilirlik raporunu ve TSRS uyumlu raporunu yayımladığını duyurdu. Ayrıca, 2017 baz yılına göre 2030 için belirlenen Kapsam 1 ve 2 emisyon azaltım ara hedefi %27’den %20’ye revize edildi. 2050 karbon nötr hedefinde ise değişiklik yapılmadı.

MAVI: Mavi Giyim, 41,01 TL fiyattan 200 bin adet pay geri alındığını açıkladı. Bu işlemle birlikte geri alınan payların sermayeye oranı yaklaşık %0,13'e yükseldi.

PASEU: Şirket, Türkiye-Kazakistan arasında imzalanan Orta Koridor Yük Taşımacılığı İş birliği Anlaşması’na taraf olduğunu açıkladı. Anlaşma, Çin-Türkiye-Avrupa hattında düzenli blok tren seferlerini ve lojistik iş birliklerini kapsıyor. Şirket, yıllık 1.000 blok tren hedefine ulaşma sürecinde önemli destek sağlandığını belirtti.

PETKM: Şirket, Petlim’in JPMorgan’dan temin ettiği banka kredisine ilişkin garantörlüğünün kaldırıldığını duyurdu. Daha önce 1 Temmuz’da sürecin devam ettiği açıklanmıştı. Alınan son kararla garantörlük tamamen sona erdi. Krediye dair tutar veya diğer finansal detaylar paylaşılmadı.

YKBNK (Sınırlı Pozitif): Banka, 2Ç25’te 11,3 milyar TL net kar açıkladı. Net kar piyasa beklentisinin %20 üzerinde gerçekleşirken, çeyreklik bazda yatay kaldı, yıllık bazda ise %60 artış gösterdi. Banka, 2025 öngörülerinde TL ve YP kredi büyümesini korurken, net faiz marjı iyileşme beklentisini 200–225 baz puana aşağı yönlü revize etti. Komisyon gelirlerindeki güçlü ivmeyle büyüme hedefi %40’ın üzerine taşındı.

Ekonomi ve Politika Haberleri

Saat 10:00’da haziran dış ticaret istatistikleri açıklanacak

Ticaret Bakanlığı tarafından açıklanan öncü veriler, dış ticaret açığında haziran ayında artışa işaret ediyor. Haziran ayına ilişkin açıklanan öncü verilere göre ihracat %8 oranında artışla 20,5 milyar dolar, ithalat ise %15,3 oranında artışla 28,7 milyar dolar oldu. Öncü veriler çerçevesinde dış ticaret açığı haziran ayında 6,6 milyar dolardan 8,2 milyar dolara çıkarken, yıllık açık ise 86,8 milyar dolardan 89,1 milyar dolara çıktı.

Saat 14:30’da 18 – 25 Temmuz haftasına ilişkin TCMB verileri açıklanacak

Bugün saat 14:30’da 18 – 25 Temmuz haftasına ilişkin menkul kıymet ve para & banka istatistikleri ile uluslararası rezerv verileri açıklanacak. Bir önceki döneme ilişkin veriler hatırlayacak olursak: 11 – 18 Temmuz haftasında yabancılar hisse senedi piyasasında 209,4 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 36 milyon dolarlık sınırlı bir alım gerçekleştirdi. Yabancı yatırımcının tahvil stoku içerisinde payı ise %6,2 seviyesinden %6,3’e çıktı. Bu dönemde yurt içi yerleşiklerin altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 2 milyar dolar yükseldi. DTH artışının büyük ölçüde kurumlar kaynaklı olduğu, hane halkı DTH artışının 104 milyon dolar ile sınırlı bir seviyede kaldığı dikkat çekiyor. 11 – 18 Temmuz haftasında TCMB net döviz rezervi 3 milyar dolar artarak 62,7 milyar dolara, brüt döviz rezervi ise 2,3 milyar dolar yükselerek 168,7 milyar dolara çıktı. Swap hariç net rezerv ise 3,3 milyar dolar yükselerek 44,3 milyar dolara ulaştı. 19 Mart dönemi öncesinde swap hariç net rezerv düzeyi 65 milyar dolar seviyesindeydi. Ayrıntılı rapor için tıklayınız.

Saat 17:30’da Hazine 3 aylık iç borçlanma stratejisi açıklanacak

Hazine ve Maliye Bakanlığı’nın (Ağustos – Ekim 2025) iç borçlanma programı 31 Temmuz Perşembe günü saat 17:30’da açıklanacak. Bir önceki programda (Temmuz – Eylül 2025), Hazine ağustos ayına ilişkin olarak 314,7 milyar TL’lik yüksek itfası karşılığında 399,5 milyar TL tutarında bir iç borçlanma öngörüsü paylaşmıştı.

Atıl işgücü oranı, %32,9 ile tarihi yüksek seviyesine ulaştı

Mevsim etkisinden arındırılmış işsizlik oranı haziran ayında %8,4’ten %8,6’ya çıkarken, işgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı (zamana bağlı eksik istihdam, potansiyel işgücü ve işsizlerden oluşan geniş tanımlı işsizlik oranı) ise %31,1’den %32,9’a yükselerek rekor yüksek seviyeye tırmandı. Atıl işgücü oranının %30 üzerinde kalmaya devam etmesi ve rekor yüksek seviyeye ulaşması ile birlikte istihdam piyasasındaki soğumanın sürdüğünü gözlemliyoruz. Atıl işgücü oranının detaylarına baktığımızda: Haziran ayı itibariyle zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %20,8’den %23’e çıkarken, işsiz ve potansiyel işgücünün bütünleşik oranı ise %20,3 seviyesinde sabit kaldı. Manşet işsizlik oranından ziyade daha yakından takip ettiğimiz ve geniş tanımlı bir işsizlik göstergesi olan atıl işgücü oranındaki yüksek seviyelerin gelecek dönemde korunmasını bekliyoruz.

Ekonomik güven endeksi temmuzda 96,3’e geriledi

Ekonomik güven endeksi temmuzda 96,7 seviyesinden 96,3’e geriledi. Mart ayından bu yana 100 eşik değerinin altında oluşmakta olan endeks, genel ekonomik duruma ilişkin algının kötümser tarafta kalmaya devam ettiğini gösteriyor. Temmuz verisinin alt detaylarına baktığımızda: Temmuz ayında tüketici güven endeksi %1,8 oranında azalarak 83,5 değerini, reel kesim güven endeksi %0,5 oranında artarak 98,9 değerini, hizmet sektörü güven endeksi %0,8 oranında azalarak 110,0 değerini, perakende ticaret sektörü güven endeksi %0,5 oranında azalarak 107,9 değerini, inşaat sektörü güven endeksi %2,2 oranında artarak 88,8 değerini aldı.

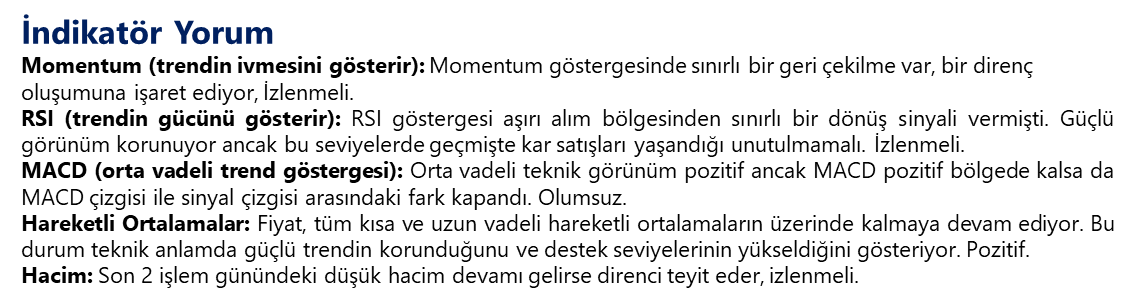

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Fed kararı sonrasında 100 seviyesine yaklaşan dolar endeksi GoÜ para birimlerindeki baskıyı artırırken, Türk lirası ise dün %0,1’lik görece sınırlı bir değer kaybı ile GoÜ para birimleri arasında üst sırada yer aldı. Günü 40,60 seviyesinin hemen altında tamamlayan kurda, teknik göstergeler 40,50 üzerindeki tutunma eğiliminin devamına işaret ediyor. İndikatörler, kısa vade 40,50 – 42 bandında bir hareket ihtimalini öne çıkarıyor. USDTRY’de 40,50, 40,30 ve 40,16 seviyeleri destek konumunda yer alıyor.

EUR/USD

Beklentimize paralel olarak dolar endeksindeki yükseliş 100’e yaklaşırken, EURUSD paritesi ise 50 günlük ortalamasını aşağı yönlü kırarak 1,14’e kadar geriledi. Teknik görünüm paritedeki baskının bir süre daha korunabileceğini gösterirken, bugün itibariyle 1,1360’tan geçen 100 günlük ortalamaya işaret etmeye devam ediyor. Henüz satış baskısının sönümlenmeye başladığına ilişkin teknik bir emare almıyoruz. Paritede 1,1385, 1,1350 ve 1,13 seviyeleri destek, 1,1430, 1,1470 ve 1,1510 ise direnç konumunda.

XAU/USD

Fed kararının faiz indirim beklentilerini zayıflatmasının ardından ons altın, beklentilerimiz doğrultusunda 3.330 $ seviyesinin altına geriledi. Teknik sinyaller doğrultusunda, kısa vadede 100 günlük ortalamanın geçtiği 3.267$ civarından bir tutunma çabası görmeyi bekliyoruz. İndikatörler, altının yakın vadede 100 ve 50 günlük ortalamaların oluşturduğu 3.267$ – 3.343$ bandında işlem görebileceğinin sinyalini veriyor. Altında 3.285$, 3.250$ ve 3.220$ seviyeleri destek, 3.330$, 3.350$ ve 3.385$ ise direnç olarak öne çıkıyor.

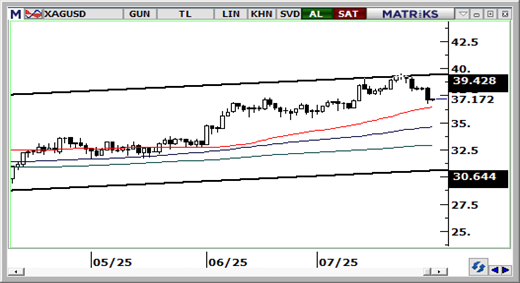

XAG/USD

Kısa vadeli kanal desteğini aşağı yönlü kırarak düşüşünü 37$ altına taşıyan gümüşte, 36,50$ seviyesinden geçen 50 günlük ortalamayı yakından izleyeceğiz. Teknik görünüm bu ortalamanın test edilebileceğinin sinyalini veriyor. 50 günlük ortalamanın aşağı yönlü kırılması durumunda ise 34,60$’tan geçen 100 günlük ortalamayı takibe alacağız. Günlük grafikte önemli bir destek alanı oluşturan hareketli ortalama yığını, yakın dönedeki hareketlilik açısından kritik olacak. Gümüşte 36,80$, 36,40$ ve 35,90$ seviyeleri destek; 37,20$, 37,60$ ve 38$ ise direnç olarak takip ediliyor.