{kind=link}

24.07.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.79 MBGüne Başlarken

Günaydın. Küresel piyasalar ABD ile Japonya arasındaki anlaşmadan moral bulmayı sürdürüyor. ABD’nin, Avrupa Birliği ile de ayrı bir müzakere sürecine doğru ilerlediği görülüyor ve bu da Avrupa'da borsaları destekliyor. Bu sabah ABD ve Avrupa vadelileri ile Asya borsaları genel olarak alıcılı. Borsa İstanbul’da, PPK’dan beklenen faiz indirimi öncesinde üç gündür 10.600 civarında dengeli bir bekleme modu yaşanıyor. Bu dönemde gelen destekleyici haber akışlarına karşın, endeksin bu gelişmelere tepkisi sınırlı kaldı. PPK’dan 250 – 350 baz puan arasında bir faiz indirimi ve karar metninde de devamına yönelik sinyaller gelirse Borsa İstanbul'da da olumlu seyrin sürmesini bekleriz. Ancak daha düşük bir faiz indirimi veya ilerleyen döneme dair “toplantı bazlı karar alınabileceğine belirgin bir vurgu” kâr satışları getirebilir. Bu senaryoda da, olası geri çekilmelerin sınırlı kalmasını ve orta vadeli yükseliş kanalı içinde tutunma bekleriz. Uzun vadeli değerlemeler BIST 100 endeksi için yeniden 14.000 endeks hedeflerine yaklaşmaya başladı. Ekonomi dışı risklerde tekrar artış görmediğimiz bir senaryoda Borsa İstanbul'un ana yükseliş trendine geri dönebileceğini düşünüyoruz. Kısa vadeli teknik seviyeleri de paylaşırsak, BIST 100 endeksinde 10.800 / 11.000 bölgesi ilk direnç, 10.300 / 10.400 bölgesi ise ilk destek alanı olarak izlenebilir. Günün ajandasında, PPK’ya ek olarak ECB faiz kararı izlenecek, faiz değişikliği beklenmiyor. Veriler tarafında ise Avrupa ve ABD’de PMI verileri öne çıkıyor. Türkiye 5 yıl vadeli CDS primleri güne 282 baz puandan başlıyor.

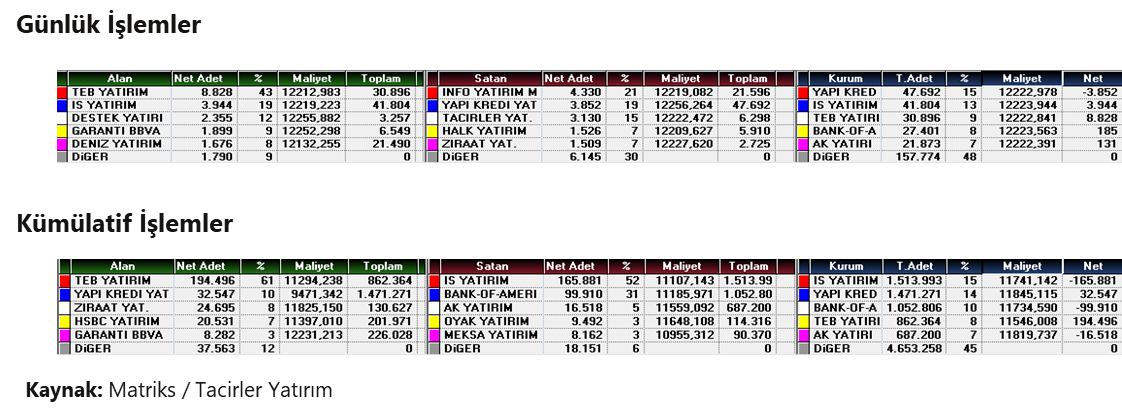

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

Otomotivde ÖTV düzenlemesi Resmi Gazete’de yayımlandı. Yayımlanan karara göre, binek otomobillerde ÖTV oranları yeniden belirlendi. Yeni düzenleme ile:

- ÖTV oranları %70 ile %220 arasında değişecek şekilde güncellendi. Elektrikli araçlarda ise dikkat çeken iki artış yapıldı.

- Motor gücü 160 kW ve altı olup matrahı 1 milyon 650 bin TL’yi aşmayan elektrikli araçlarda ÖTV oranı %10’dan %25’e yükseltildi.

- Aynı motor gücünde olup matrahı 1 milyon 650 bin TL’yi aşan elektrikli araçlarda ise %40 olan ÖTV oranı %65’e çıkarıldı.

EBEBK: Ebebek, 2Ç25 finansallarını 7 Ağustos tarihinde açıklayacağını duyurdu.

EGEPO: Nasmed Özel Sağlık Hizmetleri ortakları Necip Nasır, Servet Nasır ve Nuri Nasır her biri ayrı 25.000.000 TL nominal değerli, Aslan Nasır 10.000.000 TL nominal değerli (toplamda 85.000.000 TL nominal değerli) payları Borsa'da satışa hazır hale getirilmesi amacıyla Sermaye Piyasası Kurulu'na başvurduklarını bildirmişlerdir.

EKOS: Ekos Teknoloji, %300 oranında bedelsiz sermaye artırımı kararı aldı.

LKMNH: Şirket, Ankara Çayyolu’ndaki taşınmazlara ilişkin ihalenin bağlı ortaklığı bünyesinde kalmadığını bildirdi.

Ekonomi ve Politika Haberleri

PPK’dan bugün politika faizinde 250 baz puan indirim bekliyoruz

Bugün gerçekleşecek Para Politikası Kurulu (PPK) toplantısında politika faizinde 250 baz puanlık bir indirim bekliyoruz. Karar saat 14:00’te açıklanacak. Piyasa beklentilerinin de büyük ölçüde bu yönde şekillendiğini gözlemliyoruz. Faiz koridorunun üst bandının ise politika faizinin 300 baz puan üzerinde asimetrik şekilde şekillenmeyi sürdüreceğini öngörüyoruz. Karar metninde ise “Enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda tüm araçlar kullanılacaktır” ifadesinin korunmasını ve Kurul’un indirim patikasında temkinli kalmaya devam etmesini bekliyoruz. Ayrıca, metindeki enflasyon vurgusunun tonu da politika duruşuna ilişkin önemli sinyaller sunacak.

- Kısa vadeli mevduat ve yatırım fonlarına yönelik stopaj oranı artışı sonrasında 500 baz puan ve üzeri faiz indirimi senaryolarının törpülendiği ve piyasa beklentilerinin 250 – 350 baz puan arasında şekillendiği görülüyor. Piyasa konsensusu 250 baz puanlık bir indirime işaret etse de, 300–350 baz puanlık daha güçlü indirim beklentileriyle ankete katılan kurumlar da dikkat çekiyor. Bu beklentiler, politika faizinin 19 Mart öncesindeki seviyesi olan %42,5’e geri dönüleceği varsayımına dayanıyor.

- Buna karşın, 19 Mart öncesi koşullara henüz tam anlamıyla dönülmemiş olmasını, 250 baz puanın üzerinde bir indirimin önünü kesen temel faktör olarak öne çıktığını değerlendiriyoruz. Mart ayından önce yapılan 250 baz puanlık indirimlerin 350 baz puan seviyesine taşınabilmesi için, o döneme kıyasla daha elverişli bir zemin gerekiyor. Mevcut koşulların bu zemini henüz sunmadığı kanaatindeyiz. Rezerv inşa süreci devam etse de, swap hariç net rezervlerin halen 41 milyar dolar düzeyinde bulunduğunu ve mart ortasında ulaşılan 65 milyar dolarlık seviyenin altında kalındığını hatırlatmak isteriz. Bu tablo, para politikası açısından temkinli bir duruşu gerekli kılıyor.

- Bütün bunların yanında PPK’nın dolarizasyon riskini önceliklendirmeye devam ettiğini ve bu doğrultuda haziran ayında faiz koridorunun üst bandını sabit tutarak belirsizliklere karşı manevra alanını korumayı tercih ettiğini gördük. Haziran ayında üst bandı sabit tutan Kurul’un, temmuzda da agresif adımlardan kaçınması muhtemel görünüyor.

- Bu doğrultuda genel değerlendirmemiz, temmuz ayında 250 baz puanlık faiz indirimiyle birlikte başlayan gevşeme süreci sonucunda, yıl sonunda politika faizinin %36 seviyesine kadar gerileyebileceği yönünde.

Bugün saat 14:30’da haftalık TCMB verileri açıklanacak

Bugün 14:30’da 11 – 18 Temmuz haftası menkul kıymet ve para & banka istatistikleri ile uluslararası rezerv verileri açıklanacak. Bir önceki döneme ilişkin verileri hatırlayacak olursak: 4 – 11 Temmuz haftasında yabancı yatırımcılar hisse senedi piyasasında 178,3 milyon dolarlık alım yaparken, bono piyasasında ise repo işlemleri hariç 493 milyon dolarlık satış gerçekleştirdi. Yabancı yatırımcının toplam bono stoku içerisindeki payı ise bu dönemde %6,3 seviyesinden %6,2’ye indi. Para & banka istatistikleri cephesinde ise: 4 – 11 Temmuz haftasında yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,4 milyar dolarlık artış kaydetti. Verinin detayını hesapladığımızda kurumlar DTH’ları 1,5 milyar dolar artarken, hanehalkı DTH’ları ise 100 milyon geriledi. Aynı hafta içerisinde kıymetli maden hesaplarında ise 20 milyon dolarlık sınırlı düşüş yaşandı. Özetle, bu dönemde yerleşiklerin altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 1,4 milyar dolar arttı. TCMB rezervlerinde ise yükseliş eğilimi, önceki haftaya göre azalarak da olsa devam etti. Bu çerçevede 4 – 11 Temmuz haftasında TCMB net döviz rezervi 2,3 milyar dolar artışla 59,7 milyar dolara, brüt döviz rezervi 1,8 milyar dolar artarak 166,4 milyar dolara ve swap hariç net döviz rezervi 2,9 milyar dolar yükselerek 41 milyar dolara ulaştı.

Tüketici güven endeksi temmuzda 83,5’e inerek şubattan bu yana en düşük düzeyine geriledi

Tüketici güven endeksi temmuz ayında 85,1 seviyesinden 83,5’e gerilerken, şubat ayından bu yana en düşük düzeyine indi. Üç aylık ortalamalara baktığımızda ise endeks seviyesinin temmuzda 84,6’dan 84,5’e gerilediği takip ediliyor. Bu noktada, 0 ile 200 arasında değer alabilen tüketici güven endeksinin 100’den küçük olmasının tüketici güveninde kötümser durumu, 100’den büyük olmasının ise tüketici güveninde iyimser durumu yansıttığının altını çizmek isteriz. Temmuz verisinin alt kalemlerine baktığımızda: Mevcut dönemde hanenin maddi durumuna ilişkin endeks temmuzda 69,3’ten 68,2’ye, gelecek 12 aylık dönemde hanenin maddi durum beklentisine ilişkin alt endeks 85,8’den 84,6’ya, gelecek 12 aylık dönemde genel ekonomik durum beklentisi endeksi 82,4’ten 79’a ve iç talep görünümüne yönelik önemli bir kalem olan gelecek 12 aylık dönemde dayanıklı tüketim mallarına harcama yapma düşüncesi endeksi ise 102,6’dan 102,3’e geriledi.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Dün GoÜ para birimleri dolar karşısında büyük ölçüde değer kazanırken, Türk lirası ise %0,1 kayıpla en zayıf performans gösteren ikinci GoÜ para birimi konumunda yer aldı. TL’deki negatif ayrışma ile birlikte günü 40,45 üzerine tamamlayan kurda, teknik göstergeler yakın vade için 40,20 – 40,75 bandında bir hareket ihtimalini destekliyor. İndikatörler ve oluşan fiyat formasyonları, kurda 40,20 altında kalıcı bir düşüşün zor olduğunu gösteriyor. Tarihi zirve seviyelerinde işlem görmekte olan kurda, 40,26, 40,16 ve 40,02 seviyeleri destek konumunda yer alıyor.

EUR/USD

Dolar endeksinde teknik göstergeler aşırı satım bölgesine işaret etmeye devam ediyor. Bu doğrultuda, 97 civarından bir tepki yükselişi oluşabileceğini ve bunun parite üzerinde baskı yaratabileceğini değerlendiriyoruz. Günlük grafikteki yükseliş kanalını aşağı yönlü kırmış olan paritede, göstergeler aşağı yönlü eğilimin 50 günlük ortalamanın geçtiği 1,15’e kadar payı olduğunu gösteriyor. İndikatörler yakın vade için 1,15 – 1,18 bandını öne çıkarıyor. Paritede kısa vadeli destekler 1,1755, 1,1690 ve 1,1630; dirençler ise 1,1830, 1,19 ve 1,1958.

XAU/USD

Teknik göstergelerin ürettikleri sinyaller doğrultusunda ons altını kısa vadede 3.285$ – 3.500$ bandında hareket edebileceğine ilişkin görüşümüzü koruyoruz. Göstergeler, günlük grafikteki yükseliş trendi bünyesindeki hareketin devamına işaret ederken, trend geçtiği 3.285$ seviyesi üzerindeki hareketin korunabileceğini gösteriyor. nOns altında 3.385$, 3.350$ ve 3.330$ seviyeleri destek; 3.415$ ve tarihi zirve konumunda bulunan 3.450$ seviyesi direnç olarak öne çıkıyor.

XAG/USD

Bu sabah %1’e yakın kayıpla 39$ altına sarkmış olan gümüşte, yükseliş kanalının üst bandındaki hareket sürüyor. Teknik göstergeler, kanal direncinden yönün aşağı dönebileceğini ve 39$ üzerinde oluşabilecek tepki satışları ile birlikte fiyatlamaların kısa vadede 38$ altına doğru bir geri çekilme meydana getirebileceğini gösteriyor. Yukarı yönlü olan ana eğilimde bozulma beklememekle birlikte, kısa vadeli düzeltme hareketlerine karşı dikkatli olunması gerektiği kanaatindeyiz. Gümüşte 38,56$, 38$ ve 37,60$ seviyeleri destek, 39,10$, 39,75$ ve 40$ ise direnç olarak öne çıkıyor.