17.07.2025

Günlük Bülten

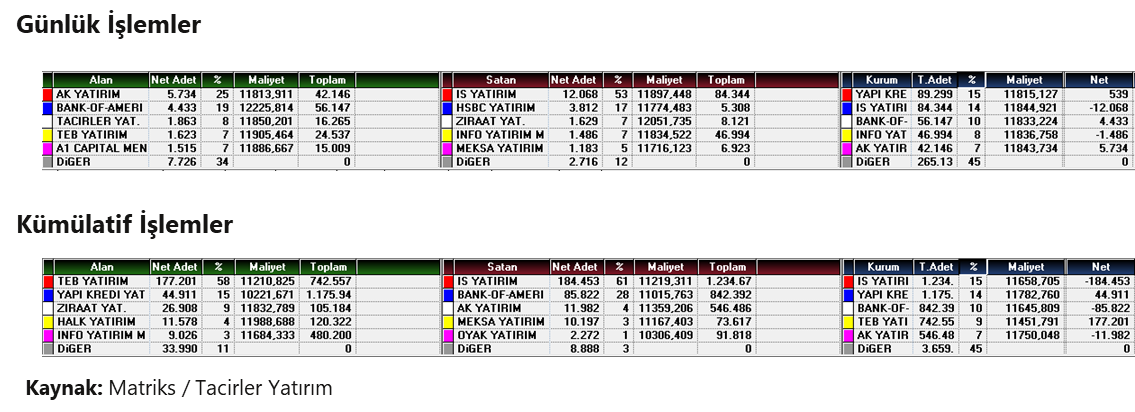

Tacirler Yatırım

Detaylı PDF - 1.81 MBGüne Başlarken

Günaydın. İsrail’in, Suriye’nin başkenti Şam’da Cumhurbaşkanlığı Sarayı ve Genelkurmay Başkanlığı’nı vurması ile artan tansiyon, Suveyda şehrinde ateşkes sağlandığı ve Suriye ordusuna bağlı birliklerin çekildiği haberi ile yatışıyor. Ancak, jeopolitik riskleri tekrar hatırlatan bu gelişme piyasaların bir süre daha temkinli kalmaya devam etmesine neden olacaktır. ABD’de Başkan Trump ile Fed Başkanı Powell arasındaki gerginlik ise devam ediyor. Trump, son olarak yakın zamanda Powell’ı görevden almayı düşünmediğini bildirdi. Küresel piyasalara baktığımızda, ABD vadelileri bu sabah negatif, Avrupa vadelileri pozitif, Asya’da ise karışık bir görünüm var. Borsa İstanbul’da dün pozitif açılışın ardından İsrail’in Şam’ı vurduğu haberleri ile önce %3’e yakın geri çekilme, ardından %2’ye yakın tepki verildi ve BIST 100 endeksi gün sonunda %1,02 düşüşle günü 10.121 puandan tamamladı. Bugün tepkinin devamı gelebilir, gün içinde 10.300 ve 10.450 dirençleri ile 9.800 / 10.000 destek bölgesi takip edilmeli. Günün ajandasında, içeride konut fiyat endeksi ve konut satışları ile Cumhurbaşkanlığı Kabine toplantısı ve sonrasında verilecek mesajlar takip edilecek. Avrupa’da TÜFE verileri, ABD’de ise perakende satışlar, ithalat – ihracat fiyat endeksleri, haftalık işsizlik maaşı başvuruları, Philadelphia Fed İş Dünyası Görünüm endeksi takip edilecek. Türkiye 5 yıl vadeli CDS primleri güne 293 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ARSAN: Arsan Tekstil’in Karaburun’daki toplam 749.555 m2 büyüklüğündeki parseller için imar planına yaptığı itirazlar reddedilmiş olup, konuyla ilgili açılan davalar İzmir İdare Mahkemesi’nde sürmektedir.

DOHOL: Doğan Holding, DITAS sermayesinde sahip olduğu %68,24 oranındaki payın BDY Group İnşaat'a 14,5 milyon dolar karşılığında satışının tamamlandığını, satış bedelinin 9,5 milyon dolar tutarındaki kısmının tahsil edildiğini açıkladı.

HRKET: Hareket Proje Taşımacılığı, Ukrayna'nın Lviv bölgesinde kurulacak rüzgar santrali için vinç ve montaj hizmeti sağlayacak olup, yaklaşık 3 ay sürecek proje kapsamında 3 milyon USD gelir hedefleniyor.

ISGYO: İş Gayrimenkul, kira geliri yaratacak gayrimenkul portföyünü genişletmek amacıyla İş Bankası'na ait Parmakkapı Hizmet Binası’nı 600 milyon TL bedelle satın aldı. Yıllık ekspertiz kira değeri 34,4 milyon TL.

MACKO: Maçkolik, 2Ç25 sonuçlarını 88 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık %17 artış kaydetti.

MIATK: Mia Teknoloji’nin Gazi Teknopark onaylı MİA-MED projesi kapsamında, 12,3 milyon TL bütçeli yapay zeka destekli medikal faturalama sisteminin geliştirilmesine başlandı.

PGSUS: Pegasus, haziran ayı trafik sonuçlarını açıkladı. Buna göre, toplam yolcu sayısı yıllık %10 artışla 3,61 milyon kişiye ulaştı. Haziran ayı iç hat yolcu sayısı yıllık %7, dış hat yolcu sayısı ise %12 oranında iyileşti. Ocak – Haziran dönemi toplam yolcu sayısı ise yıllık %13 artışla 19.7 milyon kişi olarak gerçekleşti.

Ekonomi ve Politika Haberleri

Saat 10:00’da haziran konut satış istatistikleri açıklanacak

Konut satışları mayıs ayında 130.025 adet ile aylık bazda %10, yıllık bazda ise %17,6 oranında artış gösterdi. Mayıs ayında ipotekli konut satışları 19.412 adet ile aylık bazda %11,1 artarken, yıllık artış ise %96 oldu. Mayıs ayında ipotekli konutların toplam konut satışları içindeki payı ise %14,9 olarak gerçekleşti. Konut kredi faizlerindeki görünüme baktığımızda: Mayıs 2024’te ortalama %44,7 olan konut kredi faizinin, Mayıs 2025’te ise ortalama %42,1 düzeyinde oluştuğu görülüyor. Konut kredi faizinde yıllık bazda kayda değer bir düşüş yaşanmamış olmasına rağmen, ipotekli konut satışlarında gözlemlenen güçlü yükselişte; TCMB’nin temmuz ayında faiz indirimlerine yeniden başlayacağı ve bir süredir reel olarak gerilemekte olan konut fiyatlarında önümüzdeki dönemde artış yaşanacağı beklentilerinin etkili olduğunu değerlendiriyoruz.

Saat 10:00’da haziran konut fiyat endeksi açıklanacak

Konut Fiyat Endeksi (KFE) mayıs ayında aylık %3,4 ve yıllık %32,3 oranında artış kaydederek 182,4 olurken, fiyatlarda reel bazda ise yıllık %2,3 düşüş kaydedildi. Konut fiyatlarında yıllık bazdaki reel değer kaybı Şubat 2024’ten bu yana aralıksız devam etse de, söz konusu kaybın ekimden bu yana azalmakta olduğu görülüyor. Öyle ki, mayıs ayında yıllık bazda reel olarak kaydedilen %2,3’lük düşüş, fiyatlarda Şubat 2024’ten bu yana görülen en sınırlı değer kaybını yansıtıyor. İpotekli konut satışlarında yıllık bazda izlenen yükselişte de, bir süredir reel olarak gerilemekte olan ancak son dönemde reel değer kaybının sınırlandığı konut fiyatlarında, gelecek dönemde artış yaşanacağı beklentisinin etkili olduğunu değerlendiriyoruz. Yakın vadede konut fiyatlarındaki yıllık değişimin reel olarak pozitif bölgeye geçmesini bekliyoruz.

Saat 14:30’da 4 – 11 Temmuz haftasına ilişkin uluslararası rezervler ve döviz likiditesi verileri açıklanacak

Bir önce hafta, 27 haziran – 4 Temmuz döneminde, TCMB rezervleri, analitik bilanço üzerinde yaptığımız hesaplama paralelinde güçlü bir artış gösterdi. Bu çerçevede, 27 Haziran – 4 Temmuz haftasında TCMB net döviz rezervi 11,1 milyar dolar artarak 57,4 milyar dolara, brüt döviz rezervi ise 10 milyar dolar artışla 164,6 milyar dolara tırmandı. Geçtiğimiz hafta pazartesi günü TCMB’nin döviz pozisyonunun 8 milyar dolara yakın arttığını hesaplıyoruz. Swap stoku bu dönemde 1,3 milyar dolar yükselerek 19,3 milyar dolar olurken, swap hariç net rezerv ise 9,8 milyar dolar yükselerek 38,1 milyar dolara ulaştı.

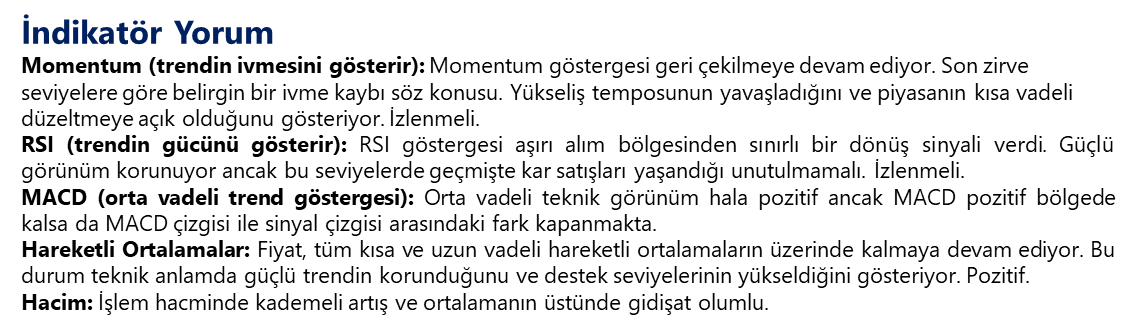

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

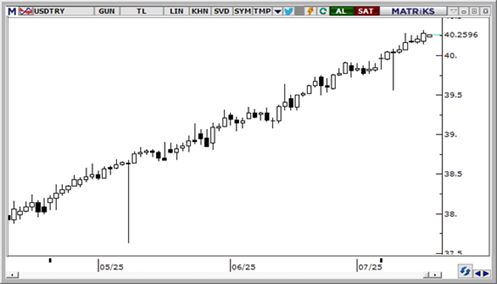

USD/TRY

40 üzerinde işlem görmeye devam eden kurda, Türk lirasında hafta başından bu yana devam eden negatif ayrışma ile birlikte yukarı yönlü eğilimin hızlanarak sürdüğü takip ediliyor. Teknik göstergeler ve TL’de devam den zayıf görünüm, yakın vadede 40 üzerindeki konsolidasyon eğiliminin devamına işaret ediyor. Tarihi zirve seviyelerinde işlem görmekte olan kurda, 40,14, 39,90 ve 39,74 seviyeleri destek konumunda yer alıyor.

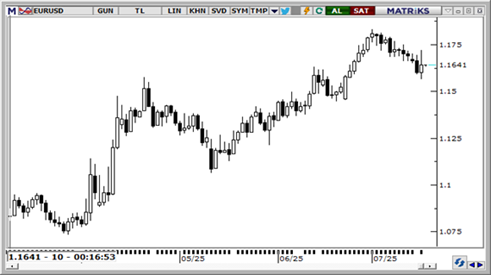

EUR/USD

Teknik göstergelerin ürettikleri sinyaller doğrultusunda EURUSD paritesinin yakın vadede 1,16 – 1,1830 bandında işlem görmesini bekliyoruz. Dolar endeksindeki yükselişle birlikte geçtiğimiz hafta başından bu yana baskı altında kalan paritede, bu haftadan itibaren 1,1830 direncini mercek altına almış durumdayız. Yükselişlerin 1,20’ye doğru devam edebilmesi için 1,1830’un aşılması önem arz ediyor. Paritede 1,1570, 1,1530 ve 1,1490 seviyeleri destek; 1,1655, 1,1755 ve 1,1830 seviyeleri ise direnç olarak izleniyor.

XAU/USD

Teknik göstergelerin ürettikleri sinyaller doğrultusunda, ons altında yakın vade için 3.250$ – 3.500$ işlem aralığı beklentimizi koruyoruz. İndikatörler, yakın vadede 3.250$ desteği altında kalıcı bir düşüşün zor olduğuna işaret ederek, bu bölgeye yakınsamaların alım fırsatı sunmaya devam edebileceğini gösteriyor. Ons altında 3.285$, 3.250$ ve 3.220$ seviyeleri destek; 3.385$, 3.405$ ve 3.435$ seviyeleri ise direnç konumunda yer alıyor.

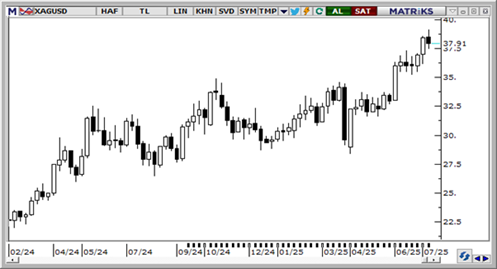

XAG/USD

Teknik göstergeler, gümüşteki yükseliş potansiyelinin sürdüğünü gösteriyor. Trend ve momentum indikatörleri, kısa vadede 39,50$ bandının kırılması ile yükselişin 40,50$ seviyesini hedef alabilecek potansiyeli olduğunu gösteriyor. Önemli hareketli ortalamaların hemen üzerinde bulunan 35$ seviyesi, yakın vadede olası geri çekilmelerde kritik bir destek konumunda yer alıyor. Gümüşte yukarıda 39,50$, 40$ ve 40,40$ seviyeleri direnç, aşağıda ise 37,60$, 37,30$ ve 37$ seviyeleri destek olarak izleniyor.

{kind=link}

{kind=link}