{kind=link}

02.06.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.76 MBGüne Başlarken

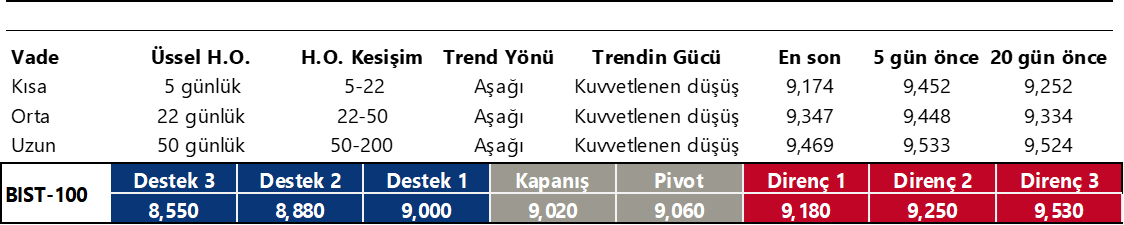

Günaydın. ABD Başkanı Trump’ın çelik ürünlerinde gümrük tarifelerini %25’ten %50’ye yükselteceği yönündeki açıklaması küresel risk iştahını yeniden zayıflatıyor. Bu sabah ABD ve Avrupa vadelileri ile açık Asya borsaları negatif bölgede. Borsa İstanbul'da ise geçtiğimiz haftadan devraldığımız negatif momentumun yeni haftaya başlarken de devam edeceğini düşünüyoruz. BIST 100 endeksinde 9.000 altına gerileme mümkün, teknik açıdan 8.870 ve 8.560 destekleri kritik; direnç olarak ise 9.100 ve 9.250 izlenebilir. Merkez bankası ağırlıklı ortalama fonlama maliyeti (AOFM) yeniden %49’lara yaklaşmış durumda, büyüme görünümünde zayıflıklar sürüyor ve şirketlerin ikinci çeyrek finansallarına ilişkin öncü tahminler genel olarak zayıf bir görünüm çiziyor. Bu nedenlerle 12 aylık hedef endeks değerleri 13.800 civarına ve %50’nin üzerinde endeks bazında getiri potansiyeline işaret etse de BIST100 endeksinin katalist bulmakta zorlanacağını düşünüyoruz. Risklerin düşük tutulması yönündeki görüşümüzü koruyoruz. Günün ajandasında içeride ve dışarıda PMI verileri öne çıkıyor. Ayrıca, bugün içeride Kabine toplantısı ve İstanbul’da Rusya – Ukrayna müzakerelerinin devamı bekleniyor. Türkiye 5 yıl vadeli CDS primleri güne 322 baz puandan başlıyor.

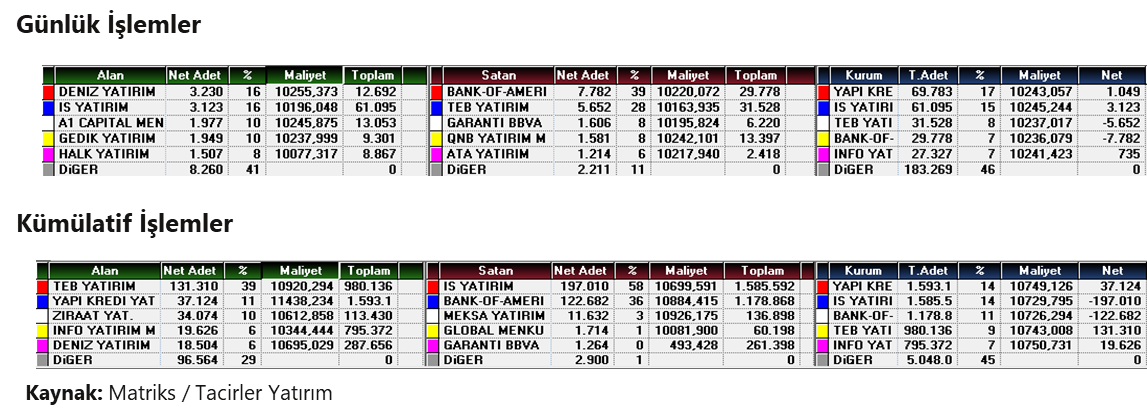

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

FONET: Fonet, Eskişehir İl Sağlık Müdürlüğü tarafından yapılan "36 Ay Süreli Sağlık Bilgi Yönetim Sistemi Hizmet Alımı" ihalesini 57 milyon TL ile kazandığını açıkladı.

INDES: İndeks Bilgisayar, %100 bağlı ortaklık ASF Emlak Gayrimenkul A.Ş.’nin tüm aktif ve pasifleriyle bir kül halinde şirkete devredilmesi suretiyle kolaylaştırılmış usulde birleştirilmesine istinaden Sermaye Piyasası Kurulu (SPK)'na birleşme işlemi için gerekli başvurunun yapıldığını açıkladı.

MHRGY: Şirket 1 Temmuz'da hisse başına 0,05 TL temettü ödeme kararı aldı.

SRVGY: Servet Gayrimenkul, Sinpaş Gayrimenkul Yatırım Ortaklığı A.Ş.'nin sahibi olduğu Ankara İlinde bulunan 40 Adet Bağımsız Bölümden oluşan "Sinpaş Altınoran Agora Çarşı"nın Sinpaş Gayrimenkul Yatırım Ortaklığı A.Ş.'den KDV hariç 702 milyon TL bedelle satın alımının gerçekleştirildiğini açıkladı.

Ekonomi ve Politika Haberleri

Saat 10:00’da İSO Türkiye mayıs imalat PMI endeksi açıklanacak

2025 yılının ikinci çeyreğine ilişkin öncü göstergeleri derlemeye devam ederken, mayıs ayına ilişkin açıklanacak olan PMI verisinin üreteceği sinyaller yakından takip edilecek. Bir önceki ayın verisini hatırlayacak olursak: İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI, nisan ayında 47,3 ile önceki aya göre değişim kaydetmeyerek ekim ayından bu yana en düşük seviyesinde kalmaya devam etti. Mart 2024’ten bu yana 50 eşik değerin altında kalmaya devam eden imalat PMI, sanayi sektörü aktivitesindeki yavaşlamanın sürdüğünü gösteriyor. 2024 yılının son çeyreğinde ortalama 47,73 seviyesinde oluşan imalat PMI, 2025 yılının ilk çeyreğinde ise ortalama 47,87 ile önceki çeyreğe göre önemli bir değişim kaydetmemişti. İSO tarafından veri ile birlikte açıklanan notta, Türk imalat sektörünün, üretim, yeni siparişiler ve ihracattaki düşüşlerin hafiflemesi gibi kısmi iyileşme sinyallerine rağmen zorlu koşullarla karşılamaya devam ettiğini vurgulandı.

Türkiye ekonomisi, 2025’in ilk çeyreğinde yıllık %2 büyüdü

Türkiye ekonomisi 2025 yılının ilk çeyreğinde (1Ç25) çeyreklik bazda %1, yıllık bazda ise %2 büyüdü. Kurum beklentimiz ve piyasa medyan beklentisi yıllık büyümenin %2,3 düzeyinde gerçekleşeceği yönündeydi. Dolayısı ile gerçekleşmenin beklentinin hafif altında olduğunu görüyoruz. İlk çeyrek performansını harcama yöntemi ile incelediğimizde: Büyümeye en yüksek katkı, kredi trend büyümelerindeki ivmenin korunması ve 19 Mart öncesi dönemdeki faiz indirimlerinin etkisi ile birlikte, yıllık %2’lik artış ile ile hanehalkı tüketiminden gelirken, bu kalemin yıllık büyüme olan katkısının %1,6 olduğunu hesaplamaktayız.. Kamu harcamalarındaki yıllık %1,2’lik artış büyümeyi yaklaşık 0,2 yüzde puan yukarı yönlü etkilerken, mali duruşun büyümeyi destekleyici yönde kalmaya devam ettiğini ortaya koydu. Sabit sermaye oluşumu ise yıllık bazda %2,1 artış göstererek büyümeyi 0,2 yüzde puan pozitif yönde etkiledi. İhracat 2025 yılının birinci çeyreğinde yatay kalırken, ithalattaki %3’lük yükseliş ile birlikte net ihracatın büyüme üzerinde 0,6 yüzde puanlık aşağı yönlü bir etkisi olduğu takip edildi. 2025 yılına, iç talebin desteği ile birlikte olumlu bir başlangıç yapan büyümenin, ikinci çeyrek itibariyle daha zayıf bir zemine işaret etmesini bekliyoruz. 2025 yılı büyüme tahminimiz %3,1 seviyesinde bulunmakla birlikte, tahminimiz üzerindeki aşağı yönlü risklerin artmakta olduğunu değerlendiriyoruz. İçeride son yaşanan gelişmeler ve finansal koşullardaki sıkılaşma neticesinde 2025 büyümesinin %3 seviyesi altında oluşması ihtimalinin arttığı görüşündeyiz.

Geniş tanımlı işsizlik oranı %32,2 ile rekor kırdı

Mevsim etkisinden arındırılmış işsizlik oranı nisan ayında %8’den %8,6’ya yükselirken, işgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı ise %28,8’den %32,2’ye tırmanarak rekor kırdı. Nisan ayı itibariyle mevsim etkisinden arındırılmış zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %17,9’dan %22,5’e yükselirken, işsiz ve potansiyel işgücünün bütünleşik oranı ise %20,1’den %20’ye sınırlı bir gerileme kaydetti. 19 Mart itibariyle yurt içinde yaşanan gelişmeler ve peşi sıra TCMB’nin attığı sıkılaştırıcı adımların ekonomik aktivite üzerindeki negatif etkilerini ikinci çeyrek itibariyle çok daha net gözlemlemeye başlayacağız. Bununla birlikte, manşet işsizlik oranından ziyade daha yakından takip ettiğimiz ve geniş tanımlı bir işsizlik göstergesi olan atıl işgücü oranındaki yüksek seviyelerin korunmasını bekliyoruz.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

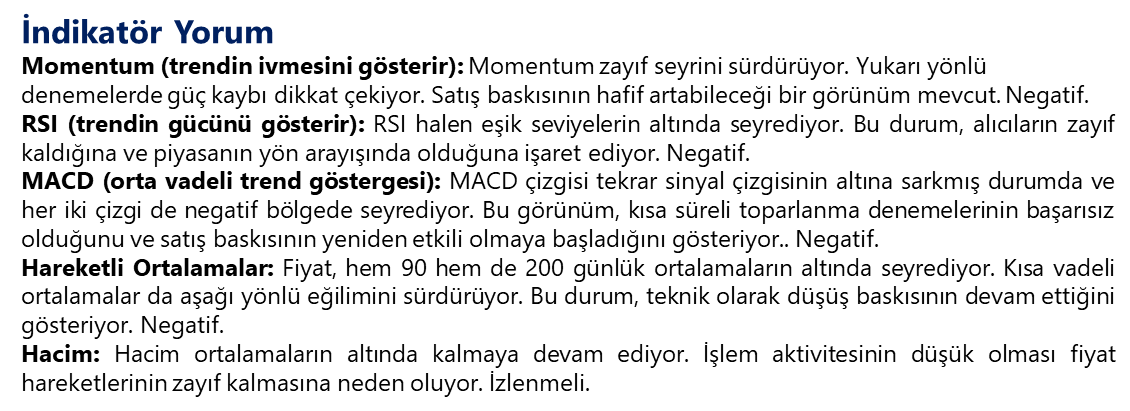

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Haftanın son işlem gününde GoÜ para birimlerinin tamamına yakını dolar karşısında değer kaybederken, TL ise %0,2’lik gerileme ile orta sırada yer aldı. Günü 39,20 seviyesi yakınında tamamlayan kurun, yeni haftaya yükselişle başladığı ve bu sabah 38,25 üzerinde işlem gördüğü takip ediliyor. Teknik göstergeler kısa vade için 38,75 – 39,50 bandında bir hareket ihtimalini destekleyemeye devam ederken, 39 seviyesi altındaki olası hareketlerin sınırlı kalmaya devam edebileceğini işaret ediyor.

EUR/USD

Teknik görünüm paritenin 1,12 üzerindeki hareketini koruyabileceğini ve kısa vadede 1,12 – 1,15, orta vadede ise 1,12 – 1,20 bandında işlem görebileceğini işaret ederken yukarı yönlü sinyaller üretmeye devam ediyor. Teknik sinyaller doğrultusunda, dolar endeksinde düşüşün 98 altına doğru devam edebileceği beklentimiz de bu görünümü destekliyor. EURUSD’de 1,1350, 1,13 ve 1,1260 seviyeleri destek, 1,1380, 1,1425 ve 1,1470 seviyeleri destek konumunda.

XAU/USD

Teknik göstergeler ons altının kısa vadede 3.200$ seviyesi üzerindeki hareketini koruyabileceğini ve 3.200$ – 3.500$ bandında hareket edebileceğini işaret ediyor. Genel yükseliş eğiliminin korunduğu ons altında, indikatörlerin ürettikleri sinyaller doğrultusunda geri çekilmelerin alım fırsatı sunmaya devam edebileceğini değerlendiriyoruz. Kısa vadeli işlem aralığımızın alt sınırı olan 3.200$ öncesinde sırasıyla 3.285$, 3.245$ ve 3.220$ destekleri yer alırken, yukarıda ise 3.330$, 3.350$ ve 3.385$ dirençleri bulunuyor.

XAG/USD

Teknik indikatörler, önemli hareketli ortalamaların oluşturduğu 31,60$ – 32,60$ destek bölgesinin yakın vadede geri çekilmeleri sınırlamaya devam edebileceğini ortaya koyuyor. Trend ve momentum indikatörleri, gümüş fiyatlarının gelecek dönemde 31,60$ – 35$ bandında işlem görebileceğini, yakın vade için ise 33$ üzerindeki tutunma çabasının sürebileceğini gösteriyor. Gümüşte 32,75$, 32,35$ ve 32$ seviyeleri kısa vadeli destek, 33,30$, 33,71$ ve 34,25$ seviyeleri ise direnç olarak izlenecek.