30.05.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.77 MBGüne Başlarken

Günaydın. Haftanın son işlem sabahında risk iştahı zayıf. ABD Temyiz Mahkemesi, Trump’ın gümrük kararlarını engelleyen mahkeme kararını geçici olarak durdurmasının ardından bu sabah ABD vadelileri hafif negatif seyrederken, Asya borsalarında kayıplar %1’i aşmış durumda. İçeriye döndüğümüzde ise Borsa İstanbul’da hafta başından itibaren küresel piyasalarda yaşanan pozitif havanın tam tersi fiyatlama devam ediyor. Normalin oldukça altında kalan, günlük 60 – 70 milyar TL seviyelerinde gerçekleşen işlem hacmi, teknik görünümdeki momentum kaybını tetikliyor. Geldiğimiz noktada ise mayıs ayı başından bu yana 9200 puan altında en düşük seviyeleri test etmiş durumdayız. Haftalık bazda yaşanan baskıda ay sonu işlemlerinin ve bayram öncesi görece düşük kalan risk iştahının etkili olduğunu düşünüyoruz. Ancak, yaşanan geri çekilmeye rağmen BIST Tüm endeksi genelinde anlamlı bir para çıkışı gözlemlemedik. Teknik açıdan 9300 puan desteğinin aşağı kırılmasıyla birlikte vurguladığımız 9000/9100 puan aralığındaki ana destek bölgesine yaklaşmış durumdayız. Haftanın kapanışında bu destek bölgesini yakından takip etmeyi sürdürüyoruz. İlave negatif haber akışı oluşması halinde ise baskının alt banda, yani 9000 puan ve altına doğru derinleşme riski bulunuyor. Düşük işlem hacmini de dikkate alarak bayram arifesinde olmamız nedeniyle, kısa süreli ciddi bir yükseliş hareketi beklemiyoruz. Gün içi olası tepkilerde ise 9300 – 9370 dirençleri ilk takip noktamız. Diğer taraftan önümüzdeki hafta salı günü açıklanacak olan mayıs ayı enflasyon verisi oldukça önemli. Beklentinin altında gerçekleşebilecek bir enflasyon verisi, Borsa İstanbul’da olumlu bir fiyatlamaya destek oluşturabilir. BIST 100 için 12 aylık ortalama hedef endeks seviyesi 13.750 puan bulunuyor. Şirket değerlemeleri üzerinden, dünkü kapanışına göre %49 getiriye işaret ediyor. Kısa vadede destekleyici katalistlerin sınırlı olduğunu, uzun vadeli potansiyelin ise devam ettiğini düşünüyoruz. Bugün saat 10.00’da yurtiçinde 1. çeyrek büyüme verisi açıklanacak. Yurtdışında ise Almanya’nın mayıs ayı enflasyon verisi ve saat 15.30’da ABD’den kişisel harcamalar ve PCE enflasyon verisi açıklanacak. Türkiye 5 yıl vadeli CDS primleri son günlerdeki yükseliş eğilimi sürerken, güne 318 puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ALARK: Alarko Holding, %100 bağlı ortaklığı Alarko Tarım'ın 850 milyon TL olan esas sermayesini 2,9 milyar TL'ye çıkartacağı sermaye artırımına iştirak edileceğini açıkladı.

BERA: Bera Holding, grup şirketlerinden Divapan Entegre Ağaç Panel tarafından Konya'da 10.200 kWe gücünde GES kurulumu için Metsan İnovasyon Enerji ile 3,8 milyon dolar tutarında kurulum anlaşması yapıldığını açıkladı.

CMENT: Çimentaş İzmir Çimento, bağlı ortaklığı Kars Çimento Sanayi Ticaret A.Ş. ‘deki paylarının tamamının, borç ve nakitten ayrı olacak şekilde, tüm hak ve yükümlülükleri ile, 21,1 milyon euro pay satış bedeli ile, tüm yasal izinlerin alınması kaydıyla, Arsem Madencilik Enerji Sanayi ve Ticaret A.Ş. ‘ye satılmasına karar verildiğini açıkladı.

EKOS: Ekos Teknoloji, yurt içi ve yurt dışında yerleşik çeşitli firmalar ile toplam tutarı 3,3 milyon dolar ve 2,5 milyon euro olan ürün satış sözleşmeleri imzalandığını, teslimatların 2025 ve 2026 yılı içerisinde tamamlanmasının beklediğini açıkladı.

GARAN: Türkiye Garanti Bankası, toplam büyüklüğü 456 milyon TL olan tahsili geçmiş alacak portföyünü 113,5 milyon TL bedel karşılığında varlık yönetim şirketine devretti.

GUBRF: Gübre Fabrikaları,1Ç25 sonuçlarını 998 milyon TL net kar ile açıkladı. Şirket geçen yılın aynı döneminde, 1.719 milyon TL zarar açıklamıştı. Net satışlar 17.655 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %15 arttı. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %12 artış kaydetti ve net satışlardaki payı %19 oldu. (1Ç24: %19) Şirket, 1Ç25'de 2.737 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %492 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 1250 baz puan artarak %15,5 oldu.

MIATK: Mia Teknoloji Uluslararası Ar-Ge ve inovasyon odaklı büyüme stratejileri kapsamında, İspanya merkezli ISAAAC Association ile iyi niyet anlaşması ve gizlilik sözleşmesi imzaladı. Bu iş birliğiyle, AB destekli projeler, yapay zeka, akıllı şehirler ve otonom sistemler gibi alanlarda ortak çalışmalar hedeflemektedir.

REEDR: Reeder Teknoloji Sanayi ve Ticaret, yapay zeka destekli güvenlik sistemi geliştirme amacıyla, ABD merkezli Aerendir şirketiyle biyometrik doğrulama teknolojileri alanında iş birliği görüşmelerine başladığını açıkladı.

SAHOL: Sabancı Holding, Hollanda'da mukim bağlı ortaklık DxBV'nin sermayesine iştirak ettiği Radiflow'un %69,84'ünü temsil eden payların 1 dolar bedelle mevcut ortağa devredileceğini açıkladı.

SISE: Şişecam, bugün pay başına 0,65 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %1,9 düzeyindedir.

YKBNK: Yapı ve Kredi Bankası, üç ayrı dilimden oluşan toplamda 1,165 milyar USD tutarında sendikasyon kredisi sağladı.

Ekonomi ve Politika Haberleri

1Ç25 GSYİH yıllık büyüme oranını %2,3 tahmin ediyoruz

Bugün saat 10:00’da 2025 yılının ilk çeyreğine (1Ç25) ilişkin GSYİH büyüme verileri açıklanacak. GSYİH yıllık büyüme oranının bu yılın ilk çeyreğinde %2,3 düzeyinde oluştuğunu tahmin ediyoruz. ForInvest Haber anketi sonuçlarına göre piyasa medyan tahmini ise 1Ç25 GSYİH yıllık büyüme oranının %2,2 seviyesinde, kurum tahminimizin hafif altında gerçekleşmesi yönünde. Henüz öncü göstergelerde belirgin bir aktivite kaybı sinyali almıyor olsak da, 19 Mart itibariyle yurt içinde yaşanan gelişmeler ve finansal koşullardaki sıkılaşma ile birlikte, ikinci çeyrek itibariyle reel sektördeki soğumanın belirginleşeceği ve ekonomik aktivitenin yavaşlayacağı görüşündeyiz. Bununla birlikte %3,1 seviyesinde bulunan 2025 yıl sonu tahminimizi gelecek dönemde aşağı yönlü revize etmeyi değerlendiriyoruz. TCMB’nin 2025 – 2. Çeyrek Enflasyon Raporu sunumunda da TCMB’nin tahmin grafiğinden, çıktı açığının, 2025 yılında daha derin bir negatif bölgede bulunmak üzere, 2028’e kadar negatifte kalmaya devam etmesinin beklendiğini görüyoruz. Bu çerçevede, 2025 büyümesinin %3 seviyesi altında oluşması ihtimalinin önemli ölçüde arttığı görüşündeyiz.

Saat 10:00’da nisan işgücü istatistikleri açıklanacak

Mevsim etkisinden arındırılmış işsizlik oranı mart ayında %8,2 seviyesinden %7,9 seviyesine inerken, işgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı ise %28,5 seviyesinden %28,8’e çıkarak Haziran 2024’ten bu yana en yüksek seviyesine tırmandı. Mart ayı itibariyle mevsim etkisinden arındırılmış zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %18,4 seviyesinden %17,9’a inerken, işsiz ve potansiyel işgücünün bütünleşik oranı ise %19,6’dan %20,1’e çıktı. 19 Mart itibariyle yurt içinde yaşanan gelişmeler ve peşi sıra TCMB’nin attığı sıkılaştırıcı adımların ekonomik aktiviteyi ikinci çeyrekten itibariyle negatif etkileyebileceğini değerlendiriyoruz. Bununla birlikte, manşet işsizlik oranından ziyade daha yakından takip ettiğimiz ve geniş tanımlı bir işsizlik göstergesi olan atıl işgücü oranında yükselişine devam etmesi beklenebilir.

Hisse ve tahvile yabancı girişleri hız kesti

16 – 23 Mayıs haftasında yabancı yatırımcılar hisse senedi piyasasında 13,2 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 148,4 milyar dolarlık net alım gerçekleştirdi. Yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,2 milyar dolar azalırken, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 1,3 milyar dolar düşüş kaydetti. 16 – 23 Mayıs haftasında TCMB net döviz rezervi 8 milyar dolar artışla 48 milyar dolara, brüt döviz rezervi ise 7,5 milyar dolar artışla 153,3 milyar dolara ulaştı. Ayrıntılı raporumuz için tıklayınız.

Dış ticaret açığında sert yükseliş

TÜİK dış ticaret verilerine göre; nisan ayında ihracat yıllık %7,8 artarak 20,8 milyar dolar, ithalat ise %12,7 yükselerek 32,9 milyar dolar oldu. Böylelikle dış ticaret açığı nisan ayında 7,2 milyar dolardan 12,1 milyar dolara önemli bir artış kaydederek Temmuz 2023’ten bu yana en yüksek düzeyine ulaşırken, yıllık açık ise 84,5 milyar dolardan 86,7 milyar dolara tırmandı. Çekirdek verilere baktığımızda enerji ve altın harici ihracat nisanda %11,1 artarak 19,3 milyar dolara, ithalat ise %13,5 yükselişle 25,4 milyar dolara yükseldi. Enerji ve altın harici dış ticaret açığı ise bu dönemde 6,2 milyar dolar oldu. Bu veriler ışığında cari işlemler dengesinin nisan ayında yaklaşık 7,5 milyar dolar seviyesinde yüksek bir açık vereceğini tahmin ediyoruz. Dış ticaret verileri çerçevesinde ödemeler dengesi tanımlı ticaret açığının nisanda 10 milyar dolar civarında gerçekleşmesini bekliyoruz. Diğer yandan seyahat kaleminden kaynaklanan net gelirin 3 milyar dolara doğru yükseleceğini ve bununla birlikte hizmetler dengesi fazlasının 3,5 milyar doların üzerine çıkacağını öngörüyoruz. Bununla birlikte cari açığın nisan ayında önemli bir yükseliş göstereceğini tahmin ediyoruz. 2025 yıl sonu cari açık tahminimizi ise 22 milyar dolar (GSYİH’nın %1,5’i) seviyesinde koruyoruz. Ayrıntılı raporumuz için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Güne yükselişle başlayan USDTRY’de bu sabah saatlerinde işlemler 39,20 üzerinden geçiyor. Kısa vadeli teknik göstergeler 38,75 – 39,50 bandında bir hareket ihtimalini destekleyemeye devam ederken, kurdaki kademeli yükseliş eğiliminin korunduğunu ve 39 seviyesi altındaki olası hareketlerin sınırlı kalmaya devam edebileceğini işaret ediyor. İçeride TL faizlerin bir süre daha yüksek kalmasını beklemekle birlikte, haziran ayında bir faiz indirimi öngörmüyoruz.

EUR/USD

Beklentimize paralel olarak dolar endeksinde 100 üzerindeki kazançların silinmesi ile birlikte yeniden yükselişe geçen paritede, teknik göstergelerin ürettikleri sinyaller doğrultusunda kısa vadede 1,12 – 1,1470 seviyeleri arasında bir hareketin ön planda olmasını bekliyoruz. Teknik görünüm, kısa vadede 1,12 üzerindeki hareketin korunabileceğini gösteriyor. EURUSD’de 1,1350, 1,13 ve 1,1260 seviyeleri destek, 1,1380, 1,1425 ve 1,1470 seviyeleri ise direnç konumunda yer alıyor.

XAU/USD

Trump tarifelerinin uygulanmaya devam etmesini sağlayacak temyiz kararının ardından güne düşüşle başlayan ons altında, teknik göstergeler kısa vadeye ilişkin olarak 3.100$ – 3.500$ bandını ön plana çıkarmaya devam ediyor. Yükseliş eğiliminin devam ettiğini gösteren indikatörler, fiyatların kısa vadede 3.100$ seviyesi üzerinde tutunabileceğine işaret ediyor. Altında 3.285$, 3.245$ ve 3.220$ destekleri öne çıkarken, yukarıda 3.330$, 3.350$ ve 3.385$ dirençleri bulunuyor.

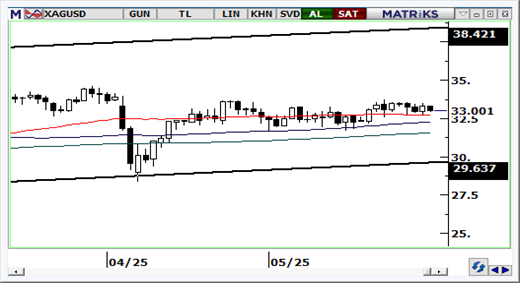

XAG/USD

Güne düşüşle başlayan gümüş fiyatlarında, 33$ üzerindeki tutunma çabasının devam ettiğini izliyoruz. Trend ve momentum indikatörleri haftanın bu son işlem gününde 33$ üzerindeki tutunma eğiliminin devam edebileceğini ve bu seviye altına sarkmaların sınırlı kalabileceğini işaret ediyor. Yakın vadede ise 31,50$ – 35$ bandında bir hareket ihtimali ön planda. 33$ seviyeleri altında 32,75$, 32,35$ ve 32$ destekleri izlenecekken, yukarıda ise 33,30$, 33,71$ ve 34,25$ seviyeleri direnç olarak takip edilecek.

{kind=link}

{kind=link}