25.04.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.87 MBGüne Başlarken

Günaydın. ABD Başkanı Trump'ın son dönemde gümrük tarifeleri konusunda ılımlı mesajlar vermesi, bazı Fed yöneticilerinden Haziran’da faiz indirim beklentilerini destekleyen açıklamalar ve ilk çeyrek sonuçlarının olumlu seyri ABD borsalarını ve küresel piyasaları destekliyor. Bu sabah ABD ve Avrupa vadelileri ile Asya borsaları genel olarak pozitif bölgede. Borsa İstanbul'da dün 9.500 direncinin hemen altından günü tamamladık, yabancı alımlarının dikkat çektiği güçlü bir para girişi vardı. BIST’te olumlu momentumun bugün de devam etmesini bekliyoruz. Teknik açıdan 9.500 - 9.580 direnç bölgesinin aşılması 9.800 - 10.000 bölgesine kadar hareket alanı oluşmasına sebep olabilir. Fakat içeride artan faiz ortamı, rezervlerindeki yüksek kullanım ve ekonomi dışı gündemin hâlen yoğunluğunu sürdürüyor olması Borsa İstanbul'da 10.000 üzerine yönelim ihtimalini sınırlıyor. Uzun vadeli değerlemeler her ne kadar son dönemde 14.000 üzerine işaret ediyor olsa da, faizlerin yüksek seyri ve bunun en az bir çeyrek daha devam edeceği düşüncemiz nedeniyle hedef fiyatlarda önümüzdeki dönemde aşağı revizyonlar göreceğimizi düşünüyoruz. Yine de yeni oluşacak hedefler beklenen enflasyonun üzerinde potansiyel sunmaya devam edecektir. Günün ajandasında veri akışı sakin, akşam Standard & Poor’s Türkiye değerlendirmesi bekleniyor. “BB-, durağan” olan not ve görünümde bir değişiklik beklemiyoruz. Türkiye 5 yıl vadeli CDS primleri güne 332 baz puandan başlıyor.

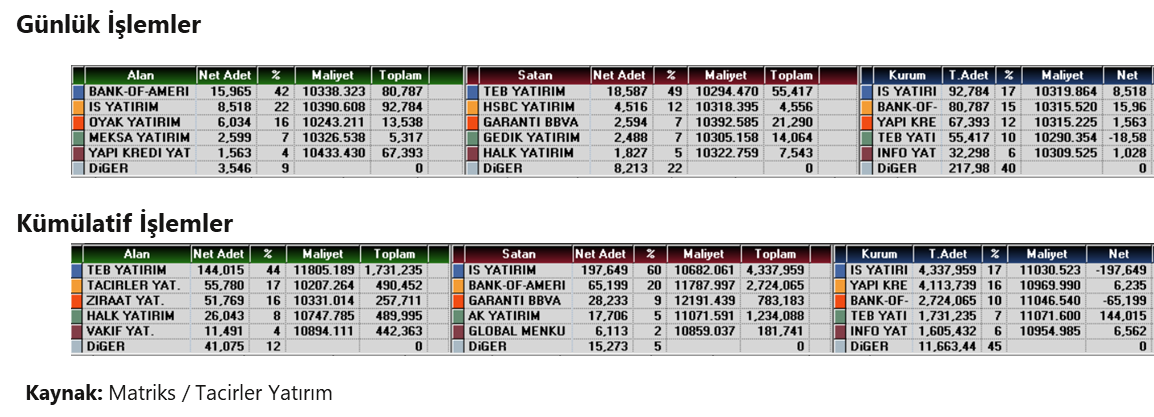

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AFYON (Hafif Pozitif): Afyon Çimento 1Ç25 finansal sonuçlarını 88 milyon TL net kar ile açıkladı. Açıklanan net kar çeyreksel bazda %60 daralsa da 2024 yılının ilk çeyreğine göre artış gösterdi. Net satışlar 2024 yılının ilk çeyreğine göre %25 artarken geçtiğimiz çeyreğe göre %18 daralarak 686 milyon TL olarak kaydedildi. FAVÖK ise 239 milyon TL olarak gerçekleşti. Şirketin FAVÖK marjını korudu. Şirket düşük borç seviyesini bu çeyrekte de korudu ve 976 milyon TL net nakit pozisyonu açıkladı. Şirketin özkaynaklarında yıllık bazda %37 artış olmasına karşın özkaynak karlılığı yıllık bazda daralarak %9 seviyesinde gerçekleşti.

TAVHL (Sınırlı negatif): TAV Havalimanları, 1Ç25'te 1.738 milyon TL net zarar açıkladı. Piyasa beklentisi 557 milyon TL, bizim tahminimiz ise 163 milyon TL net zarar yönündeydi. Beklentilerin oldukça altında kalan bu performansta, özkaynak yöntemiyle değerlenen yatırımlardan kaynaklanan yaklaşık 1,4 milyar TL'lik zarar (ağırlıklı olarak TAV Antalya ve TAV Antalya Yatırım kaynaklı), yüksek finansman ve vergi giderleri belirleyici oldu. Şirket geçen yılın aynı döneminde 298 milyon TL net kâr, bir önceki çeyrekte ise 69 milyon TL net zarar açıklamıştı. Net satışlar ise yıllık bazda %34 artışla 14.419 milyon TL’ye ulaşarak beklentilerin hafif üzerinde gerçekleşti (Tacirler Yatırım: 15.162 milyon TL, piyasa: 13.918 milyon TL). FAVÖK, piyasa beklentileriyle uyumlu olarak yıllık %25, çeyreklik %38 artışla 3.405 milyon TL seviyesinde gerçekleşti (Tacirler Yatırım: 3.260 milyon TL, piyasa: 3.483 milyon TL). FAVÖK marjı, geçen yılın aynı dönemine göre 174 baz puan gerileyerek %24 oldu. Beklentimizin gerisinde kalan net zarar rakamına rağmen, operasyonel performansın görece istikrarlı seyretmesi ve marjlardaki yıllık sınırlı baskı nedeniyle 1Ç25 sonuçlarını sınırlı negatif olarak değerlendiriyoruz.

TTRAK (Negatif): Türk Traktör, 1Ç25 sonuçlarını 215 milyon TL net kar ile piyasa beklentisinin gerisinde açıkladı. (Piyasa beklentisi: 283 milyon TL).1Ç25 net kar rakamı, yıllık bazda yüzde %90, çeyreksel bazda ise, yüzde %32 azalış kaydetti. Net satışlar piyasa beklentisinin %9 gerisinde 11.560 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %44 azaldı. Şirket, 2025 yılının ilk çeyreğinde 900 milyon TL FAVÖK açıkladı. Bu rakam, piyasa beklentisi olan 856 milyon TL’nin yaklaşık %5 üzerinde gerçekleşirken, geçen yılın aynı dönemine göre %73 oranında gerileme gösterdi. FAVÖK marjı ise yıllık bazda 836 baz puan düşüşle %7,8 seviyesine indi.

ARSAN: Arsan Tekstil, iştirakler Akedaş Elektrik Dağıtım ve Akedaş Elektrik Perakende tarafından şirkete 227,9 milyon TL kar payı ödeneceğini açıkladı.

ASTOR: Astor Enerji, TEİAŞ tarafından düzenlenen transformatör ihalesinin yaklaşık %53’lük kısmını 3 milyar TL teklifle kazandı. Tutar, 2024 yılı gelirlerinin %11’ine tekabül ediyor.

EBEBK: Ebebek, 1Ç25 finansallarını 30 Nisan'da açıklayacağını duyurdu.

EKOS: Ekos Teknoloji, AYEDAŞ tarafından düzenlenen Gazlı Hücre&Köşk Standart Alım İhalesi’nin 3 milyon dolar, Toroslar Elektrik Dağıtım tarafından düzenlenen Gazlı Hücre&Köşk Standart Alım İhalesi’nin ise 2,5 milyon dolar tutarındaki teklifle şirket uhdesinde kaldığını açıkladı.

MAVI: Mavi, hisse başına brüt 1,17 TL temettü ödeme kararı aldı. Şirketin brüt temettü verimi %3,58 oldu.

ORGE: Orge Enerji, geri almış olduğu ve sermayesinin %1,25’ine denk gelen 1 milyon adet hissesini 96,40 TL fiyattan özel emir yolu ile kurumsal yatırımcılara satışını gerçekleştirdi.

SASA: SASA Polyester’in 2 milyar TL’lik pay geri alım programı genel kurulda onaylandı. Geri alım programı 25 Nisan 2025 - 24 Nisan 2026 döneminde geçerli olacaktır.

Ekonomi ve Politika Haberleri

Saat 10:00’da nisan Sektörel Enflasyon Beklentileri açıklanacak

Mart ayına ilişkin yayınlanan Sektörel Enflasyon Beklentileri anket sonuçlarına göre piyasa katılımcıları ve reel sektörün 12 ay sonrasına ilişkin enflasyon beklentileri gerileme gösterirken, hanehalkının enflasyon beklentisi ise sınırlı bir artış kaydetti. Bu çerçevede, mart anket sonuçlarına göre 12 ay sonrasına ilişkin yıllık enflasyon beklentileri; piyasa katılımcıları için 0,7 puan azalarak %24,6 seviyesine, reel sektör için 0,8 puan azalarak %41,1 seviyesine gerilerken, hanehalkı için 0,1 puan artarak %59,3 seviyesine yükselmiştir. Mart ayı anketi, yurt içi piyasalarda 19 Mart itibariyle türbülansı yansıtmadığından ötürü, içerideki volatilitenin ekonomik birimlerin enflasyon beklentilerine olan yansımasını nisan ayı anket sonuçlarında görmeyi bekliyoruz. Bununla birlikte enflasyon beklentilerinin nisan ayı anket sonuçlarında yükselebileceğini değerlendiriyoruz.

Saat 14:30’da 11 – 18 Nisan haftasına ilişkin menkul kıymet ve para & banka istatistikleri açıklanacak

Her hafta perşembe günü açıklanan haftalık menkul kıymet ve para & banka istatistikleri verileri, bu hafta 23 Nisan tatili sebebiyle cuma günü açıklanacak. Bir önceki haftanın verilerine ilişkin raporumuza linkten ulaşabilirsiniz.

Kredi Derecelendirme Kuruluşu S&P’nin Türkiye kredi notu değerlendirmesi bekleniyor

Uluslararası kredi derecelendirme kuruluşu S&P’nin 2025 takviminde, 25 Nisan Cuma günü Türkiye ile ilgili değerlendirmesi bulunuyor. Kredi derecelendirme kuruluşları, takvimde yer alan günlerde bir değerlendirme raporu açıklamayabiliyor. Raporun açıklanması durumunda ise değerlendirmenin piyasa kapanışının ardından gelmesi bekleniyor. S&P en son 1 Kasım 2024 tarihinde gerçekleştirdiği değerlendirmesinde Türkiye’nin kredi notunu 'B+'dan 'BB-’ye bir kademe yükseltirken, görünümü "durağan" olarak belirlemişti. S&P’nin bugün beklenen değerlendirmesinde kredi notu ve görünümünde bir değişiklik beklemiyoruz.

Arındırılmış reel kesim güven endeksi nisanda %2,3 gerileyerek 100,8’e indi

Arındırılmamış reel kesim güven endeksi (RKGE) nisanda 104,1 seviyesinden 103,2 seviyesine gerilerken, mevsim etkilerinden arındırılmış endeks seviyesi ise 103,2’den 100,8 seviyesine indi ve eylül ayından bu yana en düşük seviyesine geriledi. Endeksi oluşturan anket sorularına ait yayılma endeksleri incelendiğinde: Mevcut mamul mal stoku, mevcut toplam sipariş miktarı ve sabit sermaye yatırım harcamasına ilişkin değerlendirmeler endeksi artış yönünde etkilerken; genel gidişat, gelecek üç aydaki üretim hacmi, gelecek üç aydaki toplam istihdam, son üç aydaki toplam sipariş miktarı ve gelecek üç aydaki ihracat sipariş miktarına ilişkin değerlendirmeler ise endeksi azalış yönünde etkiledi. Diğer yandan kapasite kullanım oranı (KKO) nisan ayında %74,4’ten %74,3’e, mevsimsel etkilerden arındırılmış KKO ise %75,2’den %74,6’ya geriledi. 19 Mart itibariyle yurt içinde yaşanan gelişmeler ve piyasalarda artan volatilitenin etkilerinin öncü göstergeler üzerindeki olumsuz yansımalarını nisan itibariyle görmeye başladık. 2025 yılı büyüme tahminimiz %3,1 seviyesinde bulunmakla birlikte, tahminimiz üzerindeki aşağı yönlü risklerin artmakta olduğunu değerlendiriyoruz. İçeride son yaşanan gelişmeler ve finansal koşullardaki sıkılaşma neticesinde 2025 büyümesinin %3 seviyesi altında oluşması ihtimalinin arttığı görüşündeyiz.

TCMB rezervlerindeki düşüş sınırlandı

TCMB’nin haftalık uluslararası rezervler ve döviz likiditesi verilerine göre 11 – 18 Nisan haftasında TCMB brüt döviz rezervi 0,9 milyar dolar düşüşle 146,7 milyar dolara, net döviz rezervi ise 0,2 milyar dolar düşüşle 38,6 milyar dolara indi. Bir önceki hafta, 4 – 11 Nisan döneminde brüt ve net döviz rezervlerinde sırasıyla 7 ve 10 milyar dolarlık yüksek düşüşler yaşanmıştı. 21 Mart haftasından bu yana TCMB rezervlerinde yaşanan erimenin, 11 – 18 Nisan haftası itibariyle bir miktar sınırlandığı görülüyor.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

GoÜ para birimleri genelinde dün dolar karşısında alıcılı bir seyir izlenirken, Türk lirası %0,12’lik değer kaybı ile alt sıralarda yer alarak negatif ayrıştı. Günü 38,35 seviyesi üzerinde tamamlayan USDTRY paritesi, bu sabah erken saatlerde 34,42 civarında işlem görüyor. İçeride gecelik faizler %49’da kalmaya devam ederken, TCMB’nin uyguladığı sıkı parasal duruşun kurdaki hızlı artışların önünde engel teşkil etmesini bekliyoruz. Teknik göstergeler yakın vadede kurdaki kademeli yükselişin devamına işaret ederken, 38 – 39 bandını öne çıkarıyor.

EUR/USD

Teknik göstergeler, EURUSD paritesinin kısa vadede 1,11 – 1,15 aralığında işlem görme görebileceğine işaret ediyor. 1,15 üzerindeki hareketlerin kalıcılık sağlayamamasının ardından başlayan aşağı yönlü düzeltmenin bir süre daha devam etmesini bekleriz, ancak mevcut teknik görünüm, 1,11 seviyesinin altında kalıcı bir düşüş oluşmasının yakın vadede zor olduğuna işaret ediyor. Paritede 1,13, 1,1253 ve 1,1214 seviyeleri kısa vadeli destekler olarak öne çıkarken, yukarı yönlü denemelerde 1,1350, 1,14 ve 1,1470 direnç seviyeleri olarak izlenecek.

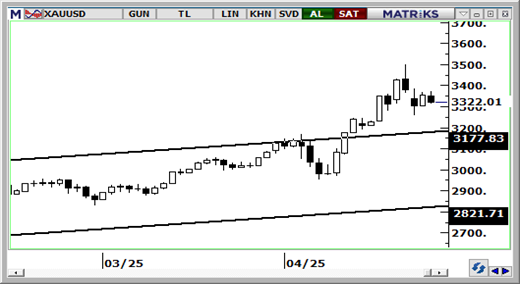

XAU/USD

3.500$ seviyesini test ettikten sonra gelen kar realizasyonlarıyla birlikte ons altında salı gününde bu yana görece zayıf bir seyir gözleniyor. Ancak teknik göstergeler, bu düzeltme hareketinin kalıcı zayıflamaya dönüşme olasılığının düşük olduğunu ve fiyatların 3.200$ üzerinde tutunma eğilimi içerisinde olabileceğini ortaya koyuyor. İndikatörler kısa vade için 3.200$ – 3.500$ işlem aralığını öne çıkarırken, 3.500$ direncinin aşılması durumunda yükselişin yeniden ivme kazanabileceğini gösteriyor. Altında 3.320$, 3.300$ ve 3.270$ destek; 3.350$, 3.385$ ve 3.431$ ise direnç konumunda yer alıyor.

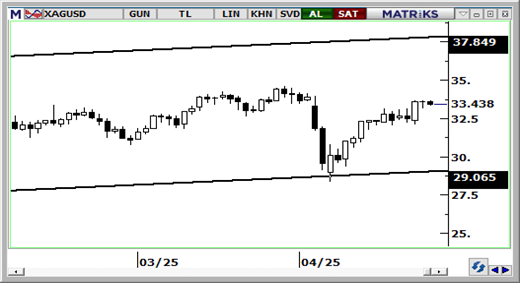

XAG/USD

Teknik görünüm, gümüşte yukarı yönlü eğilimin sürdüğüne işaret ediyor. Trend ve momentum göstergeleri, kısa vadede 32.60$ – 35$ bandında bir hareket olasılığını öne çıkarırken, 35$ seviyesinin yukarı yönlü kırılması durumunda yükselişin 37$ seviyesi üzerine doğru ivmelenebileceğini ortaya koyuyor. Haftalık periyotta izlenen yükseliş kanalının alt bandına denk gelen 29$ desteği korunmaya devam ettikçe, genel yükseliş yapısının bozulmasını beklemiyoruz. Gümüşte 33,12$, 32,50$ ve 32$ destek; 33,80$, 34,25$ ve 34,50$ ise direnç noktaları olarak öne çıkıyor.

{kind=link}

{kind=link}