{kind=link}

{kind=link}

08.04.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.54 MBGüne Başlarken

Günaydın. ABD’nin tüm ülkelere yönelik gümrük tarifeleri küresel piyasalarda volatilite yaratmaya devam ediyor. Konuya dair haber akışında da karışıklık ve zaman zaman dezenformasyon görüyoruz. Yanıltıcı haberler bazen yumuşama sinyalleri şeklinde, bazen de açıklanan tarifelerin daha yüksek oranlarla uygulanabileceği şeklinde geliyor. Borsa İstanbul’un da bu volatiliteden etkilendiğini görüyoruz. BIST 100 endeksinde dün 9050 seviyesine kadar gevşeme ile haftaya başlandı, sonrasında gün boyu tepki alımları ile 9500 test edildikten sonra kapanış 9407 seviyesinden gerçekleşti. 9500 / 9600 bölgesi direnç, 9000 / 9200 bölgesi destek olarak izlenebilir. Bu sabah dışarıda tepki arayışı görüyoruz, bu nedenle BIST’te de direnç bölgesinin test edilme olasılığını daha yüksek görüyoruz. Ancak, yüksek volatilite süreceğinden kısa vadeli pozisyon risklerinin düşük tutulması ve orta – uzun vadeli değerleme bazlı hedeflere odaklanılması gerektiğini tekrar hatırlatalım. 12 aylık BIST 100 endeks hedefleri halen 14 bin üzerine işaret ediyor. Önümüzdeki dönemde hedeflerde aşağı revizyonlar olabilir, ancak yüksek getiri potansiyeli devam edecektir. Günün ajandasında içeride Hazine ihaleleri, nakit bütçe dengesi izlenirken dışarıda ABD toptan satış verileri ve Fed tutanakları takip edilecek. Türkiye 5 yıl vadeli CDS primleri güne 362 baz puandan başlıyor. CDS’ler dün bir ara 380 baz puanı görmüştü.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ALCAR: Alarko Carrier pay başına 63,2 TL tutarındaki brüt temettü kararı genel kurulda onaylandı. 10 nisan tarihinde temettü dağıtılacak olup, temettü verimi son kapanış fiyatına göre %4,7 düzeyindedir.

CVKMD: CVK Maden, Sarıalan Altın Madeni Projesi kapsamında Trafigura ile 30 milyon ABD doları tutarında bir off-take (ön alım) anlaşması imzaladı.

DOHOL: Doğan Holding, 16,23-16,75 TL fiyat aralığından 1,16 milyon adet pay geri alındığını açıkladı. Bu işlemle birlikte sahip olunan payların şirket sermayesine oranı %1,68'e ulaştı.

EKOS: Ekos Teknoloji, Societe Algerienne ile 2017'de imzalanan, toplam bedeli 11,5 milyon euro ve 1 milyar DZD olan sözleşmenin, fesih beyanı üzerine sona erdirildiğini, proje kapsamında verilen toplam 1,2 milyon euro tutarındaki teminat mektuplarının ödendiğini açıkladı.

KFEIN: Kafein Yazılım, hisse başına brüt 0,31 TL temettü ödeme kararı aldı. Şirketin brüt temettü verimi %0,26 oldu. Ek olarak şirket, %900 oranında bedelsiz sermaye artırımı kararı aldı.

LKMNH: Lokman Hekim, büyüme potansiyeli aşıyan ve yatırım fırsatı olarak değerlendirdiği girişim şirketlerine yatırım yapma, satın alma, ortaklık kurma veya finansman sağlama amacıyla girişim sermayesi fonu kurma kararı aldı.

THYAO: Türk Hava Yolları, sermayesinin %1,7’sine tekabül eden sayıda (23,5mn adet) ve/veya azami 9 milyar TL fon tutarına kadar pay geri alım programı başlatma kararı aldı. Geri alım kararı 21 mayıs tarihindeki genel kurul onaya sunulacaktır.

Ekonomi ve Politika Haberleri

Hazine bugün iki ihale ve bir doğrudan satışı düzenleyecek

Hazine ve Maliye Bakanlığı bugün, 1 yıl vadeli TLREF’e endeksli ve 4 yıl vadeli sabit kuponlu iki tahvil ihalesi ile 2 yıl vadeli kira sertifikası doğrudan satışı gerçekleştirilecek. Hazine, dün düzenlediği 2 yıl vadeli sabit kuponlu tahvil ihalesinde ROT satışlar dahil piyasalardan toplan 62,6 milyar TL borçlanma gerçekleştirdi. İhalede ortalama bileşik getiri %47,36 olurken, talep / satış rasyosu ise 1,69x ile düşük bir talebi işaret etti.

- Nisan – Haziran 2025 dönemine ilişkin iç borçlanma stratejisine göre Hazine, nisan ayında 293,3 milyar TL’lik itfası karışlığında ay içerisinde gerçekleştireceği altı ihale ve üç doğrudan satış ile birlikte toplam 329,5 milyar TL tutarında iç borçlanmaya gitmeyi planlıyor.

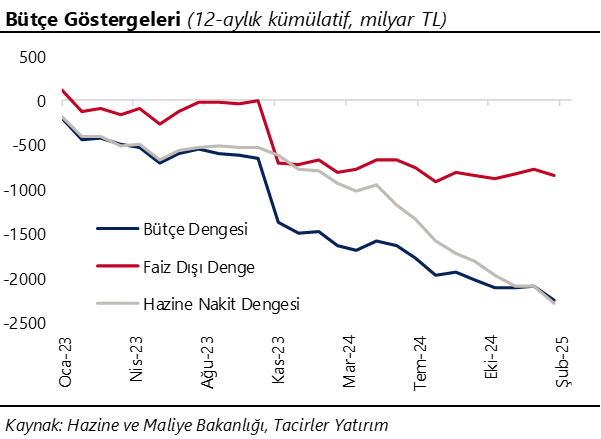

Saat 17:30’da mart ayı Hazine nakit dengesi açıklanacak

Hazine nakit dengesi şubatta 397,6 milyar TL açık verirken, faiz dışı denge ise 265,9 milyar TL açık kaydetti. Merkezi yönetim bütçesi ise şubat ayında 310,1 milyar TL açık verirken, faiz dışı denge ise 170,4 milyar TL açık kaydetti. Bununla birlikte bütçe açığının şubatta nakit açığına göre yaklaşık 87,5 milyar daha düşük gerçekleştiği ve tahakkuk bazlı bütçe ile nakit bazlı bütçe arasındaki ayrışmanın devam ettiği dikkat çekiyor. Nakit bazlı performanstaki zayıf seyrin sürebileceği kanaatinde olmakla birlikte, nakit bütçede gelecek dönemde iyileşme görülmemesi durumunda, büyüme üzerindeki yukarı yönlü risklerin artabileceği görüşündeyiz. 2025 bütçe açığı tahminimizi yakın dönemde 1,61 trilyon TL’den (GSYİH’nın %2,7’si) 1,9 trilyon TL’ye (GSYİH’nın %3’ü) revize ettik. Enflasyonla asıl mücadelenin verileceği 2025 yılında, maliye politikasının artan eş güdüm içinde uygulanması ve mali konsolidasyonun sağlanmasının enflasyon ve büyüme arasındaki denge açısından belirleyici olacağı görüşündeyiz.

Tahvil piyasasında tarihi yabancı satışı

21 – 28 Mart haftasında; yabancı yatırımcılar hisse senedi piyasasında 652 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 2,4 milyar dolarlık satış gerçekleştirdi. Tahvil piyasasında görülen bu güçlü yabancı çıkışı, verilerin yayınlanmaya başladığı tarihten bu yana en yüksek yabancı satışı oldu. Yabancı yatırımcının toplam tahvil stoku içerisinde payı ise %7,6’dan %6,8’e inerek Ağustos 2024’ten bu yana en düşük seviyeye geriledi. Yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 554 milyon dolar gerilerken, altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 383 milyon dolar geriledi. 21 – 28 Mart döneminde TCMB brüt döviz rezervi 6,6 milyar dolar azalarak 156,7 milyar dolara, net döviz rezervi ise 6 milyar dolar düşüşle 56 milyar dolara indi. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Dün GoÜ para birimleri dolar dolar karşısında satıcılı bir seyir izlerken, Türk lirası yatay kalarak görece pozitif ayrıştı ve en iyi performans gösteren üçüncü GoÜ para birimi oldu. Günü 38 civarından tamamlayan kurda, bu seviye civarındaki dengelenme çabasının sürmesini bekliyoruz. Teknik göstergeler yakın dönem için 37,50 – 40 bandına işaret etmeye devam ediyor. Yıl sonu tahminlerimiz TL’deki reel değerlenmenin, 2024’e kıyasla daha düşük bir oranda olacak şekilde devam edeceği yönünde.

EUR/USD

Yükseliş kanalındaki hareketine devam etmekte olan EURUSD paritesinde, teknik görünüm yakın vade için 1,0730 – 1,1150 bandını ön plana çıkarmaya devam ediyor. 200 günlük ortalamanın geçtiği 1,0730 bölgesi, önemli bir destek alanı oluşturuyor. Trend ve momentum göstergelerinin ürettikleri sinyaller doğrultusunda, paritede kısa vadeli görünümde 1,10 üzeri denemelerin sürebileceği yönündeki beklentimizi koruyoruz. Paritede 1,0952, 1,0915 ve 1,0880 seviyeleri destek, 1,10, 1,1026 ve 1,1060 seviyeleri direnç olarak öne çıkıyor.

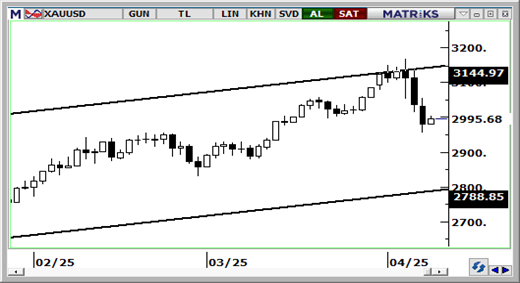

XAU/USD

Teknik göstergeler, 102 seviyesine kadar yükselen altın-gümüş rasyosunun 95’in altına gerileyebileceğinin ve bu süreçte altındaki performansın gümüşün gerisinde kalabileceğinin sinyalini veriyor. Ancak altındaki genel yükseliş trendinde bir bozulma beklemiyoruz. Göstergeler, 2.950$ altına sarkma olasılığının düşük olduğuna ve bir süreliğine izlenebilecek görece zayıf seyrin ardından 3.200$ üzerinde dengelenme ihtimaline işaret ediyor. Altında 2.980$, 2.955$ ve 2.940$ seviyeleri destek, 3.000$, 3.027$, 3.060$ ve 3.080$ seviyeleri direnç konumunda bulunuyor.

XAG/USD

Kısa vadeli kanal kırılmasının ardından 28,30$’a kadar gerileyen gümüş, Mart 2023’ten bu yana süren uzun vadeli yükseliş kanalının (siyah kanal) sınırına çekildi. Bu bölgede bir tutunma, gümüşün önümüzdeki dönemde 28$ – 32,50$ bandında hareket etmesini sağlayabilir. 28$ – 28,50$ bandı, dip arayışı açısından kritik destek konumunda. Bu bölgenin korunması, altın – gümüş rasyosunun düşüşünü destekleyerek gümüşteki kaybı sınırlayabilir. Gümüş için 29,85$, 29,50$ ve 29,20$ seviyeleri destek; 30,15$, 30,45$ ve 30,85$ seviyeleri ise direnç konumunda.