{kind=link}

26.02.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.22 MBGüne Başlarken

Günaydın. ABD ve Avrupa borsalarında dünkü zayıf kapanışların ardından, vadeliler bu sabah belirgin şekilde pozitif bölgede. Bunun temelde üç sebebi olduğunu düşünüyoruz: İlki, dün Amerika'da açıklanan zayıf tüketici güveni verisi sonrasında Fed'den faiz indirim beklentilerinin iki ay öne çekilmesi, ancak bu durumun kalıcı olmasını beklemiyoruz. İkincisi, ABD Temsilciler Meclisi’nde vergi indirimlerinin önünü açacak olan bütçe planının kabul edilmesi. Kurumlar vergisinde indirim konusu Donald Trump'ın başkanlık seçimleri öncesindeki en öne çıkan vaatlerinden biriydi. Bu tasarının yasalaşması ve kurumlar vergisinin düşürülmesi ABD borsalarını belirgin şekilde destekleyecektir. Üçüncü konu ise, Ukrayna ile ABD’nin nadir mineraller, petrol ve gaz gibi kaynakların paylaşımı konusunda anlaşması. Borsa İstanbul'da ise zayıf seyir devam ediyor. Ekonomi temelle gerekçeleri olduğunu düşünmediğimiz bu satış sürecinin uzun soluklu olmasını da beklemiyoruz. Fakat teknik anlamda 200 günlük üssel hareketli ortalama altında bir miktar daha gevşeme marjı oluşuyor. Bugün tepki arayışları olabilir, ancak BIST 100 endeksi 9.600 üzerine geri dönmediği sürece teknik görünüm zayıf kalmaya devam edecektir. Günün ajandası sakin, ABD’de akşam açıklanacak NVDIA bilançosu bekleniyor. Ayrıca yarın ABD’de büyüme, Cuma günü ise Türkiye'de büyüme ve ABD çekirdek kişisel tüketim harcamaları takip edilecek. 5 yıl vadeli Türkiye CDS’leri 255 baz puandan güne başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ASELS - Aselsan, 4Ç24 finansal sonuçlarını piyasa beklentisinin %32 üzerinde 8.7 milyar TL net kar ile açıkladı. (Tacirler Yatırım: 6,415mn TL) Şirketin son çeyrek net karlılığı geçen yılın aynı dönemine göre %47 artış kaydederken, 2024 yılını yıllık bazda %45 artışla 15.3 milyar TL düzeyinde net karlılıkla kapatmayı başardı. Beklentimiz üzeri gerçekleşen son çeyrek net karlılıkta, yeni sözleşmelerin toplam bakiye siparişlere olan ve görece başarılı yönetilen maliyet kontrolünün etkilerini görüyoruz. Şirketin 4Ç24 net satışları piyasa beklentisi paralelinde yıllık bazda %12 artışla 55,7 milyar TL olarak gerçekleşti. Satışlardaki %12’lik iyileşmeye karşılık FAVÖK rakamı, yıllık bazda %55 artışla 14.9 milyar TL’ye ulaştı. (Tacirler Yatırım: 14,7 milyar TL) Böylece, 2023 yılında %21,8 FAVÖK marjına karşılık şirket, 2024 yılını %25,2 marjıyla 30.2 milyar TL düzeyinde operasyonel karlılıkla tamamladı. Beklentimizin üzerinde gerçekleşen 4Ç24 finansal sonuçlarını olumlu olarak karşılıyoruz. Şirket, 4Ç24 finansal sonuçlarının ardından 2025 yılına ilişkin beklentilerini de paylaştı. Buna göre, 2024 yılı toplamında reel olarak %13’lük hasılat artışına karşılık, 2025 yılında %10’un üzerinde konsolide gelirlerde artış beklentisi mevcut. Şirket, 2025 yılında konsolide kur farkından arındırılmış FAVÖK marjını %23’ün üzerinde beklemektedir. (2024: %25,2). 2024 yılını 20.6 milyar TL tutarında yatırım harcamasıyla kapatırken, 2025 yılında da benzer düzeyde beklentiler korundu. Araştırma kapsamımızda bulunan ASELS için pay başına 12 aylık hedef fiyatımı 107,60 TL.

BORSK: Bor Şeker, 4Ç24 finansal sonuçlarını 73 milyon TL net kar ile açıkladı. Açıklanan net kar, çeyreklik bazda %64, yıllık bazda ise %50 daraldı.

EGPRO: Ege Profil, 4Ç24 finansal sonuçlarını 174 milyon TL net kar ile açıkladı. Açıklanan net kar, çeyreklik bazda %5 daraldı. Enflasyon muhasebesinden kaynaklanan net parasal kayıp düzeltmesinin sınırlı kalması net karı destekledi.

HALKB (Hafif Pozitif): Banka, 4Ç24 finansal sonuçlarını piyasa beklentisi (3,65 milyar TL) üzerinde 3,88 milyar TL net kar ile açıkladı, 2024 yılının tamamında önceki seneye oranla %49 artışla 15,1 milyar TL net kar kaydedilmiş oldu. Bankanın 4. çeyrek net faiz gelirleri önceki çeyreğe göre %32 artarak 8,7 milyar TL oldu. 2024 yılının tamamında faiz gelirleri yıllık bazda %118 artışla 665 milyar TL olurken faiz giderleri %138 artışla 626 milyar TL oldu. Net kar / faiz geliri rasyosu geçen seneye göre hafif düşerek %2,27 seviyesinde gerçekleşti. Banka'nın net ücret komisyon gelirleri 39 milyar TL ve 2024 yılında net faaliyet karı geçen seneye oranla %28 artışla 8,5 milyar TL oldu. 2024 yılında bankanın net faiz geliri / krediler oranı %2,63 seviyesinde gerçekleşti. Bilançoya baktığımızda şirket özkaynaklarını 2024 yılında geçen seneye oranla %19 büyütmeyi başardı ve özkaynak karlılığı %0,58 seviyesinde gerçekleşti.

HTTBT: Hitit Bilgisayar, 4Ç24 finansal sonuçlarını 3 Mart tarihinde açıklayacağını duyurdu.

HUBVC: Hub Girişim Sermayesi, %200 oranında bedelli sermaye artırımı ile çıkarılmış sermayesini 280 milyon TL’den 840 milyon TL’ye yükseltme kararı aldı.

INDES: İndeks Bilgisayar, pay geri alım programının dün itibarıyla sonlandırıldığını açıkladı. Program kapsamında toplam 38,7 milyon adet pay hisse başına 5,66 TL ortalama fiyatla alındı.

INVEO: Inveo Holding, 4Ç24 finansal sonuçlarını 27 Şubat tarihinde açıklayacağını duyurdu.

LILAK: Lila Kağıt, temizlik kağıtları üretimi alanındaki modernizasyon yatırımları için yapılan 858,3 milyon TL tutarlı yatırım teşvik belgesi başvurusunun olumlu sonuçlandığını açıkladı.

LYDYE: Lydia Yeşil Enerji, 4Ç24 finansal sonuçlarını 914 milyon TL net kar ile açıkladı. Açıklanan net kar, 1,23 milyar TL düzeyinde yatırım faaliyetlerinden elde edilen net gelir destekledi.

RNPOL: Rainbow Polikarbonat, Kayseri'deki Felahiye Arazi GES projesinin tamamlandığını ve üretime başladığını, Karpuzsekisi GES projesinin ise kabul aşamasında olduğunu duyurdu. Ayrıca, Yozgat Yerköy'de bulunan 3.000 kWe kapasiteli GES santralini devralarak şirketin elektrik ihtiyacını daha fazla karşılanması planlanmaktadır. Bu adımlar ile şirketin yenilenebilir enerji yatırımlarını genişleterek operasyonel maliyetleri azaltacaktır

SUNTK: Sun Tekstil, Amerika merkezli Mintgrams Technologies ünvanlı yazılım şirketine 250 bin dolar tutarında yatırım yapılmasına karar verildiğini açıkladı.

TKFEN (Negatif): Tekfen Holding, bağlı ortaklığı Tekfen İnşaat’ın Rusya’da gaz boru hattı inşaat ve montaj işinin, yaşanan muhtelif olumsuzluklar nedeniyle beklenen zararın tamamının konsolide finansal tablolara dahil edildiği ve zararın tazminine yönelik yaklaşık 111,5 milyon dolar değerinde hak talebi için yargı yoluna başvurduğunu açıklamıştı. 25 Şubat tarihinde yapılan duruşmada, taleplerin reddedilmesine dair sözlü kararın açıklandığı, kararın bozulması talebiyle bir üst mahkemeye başvurulacağı açıklandı.

Ekonomi ve Politika Haberleri

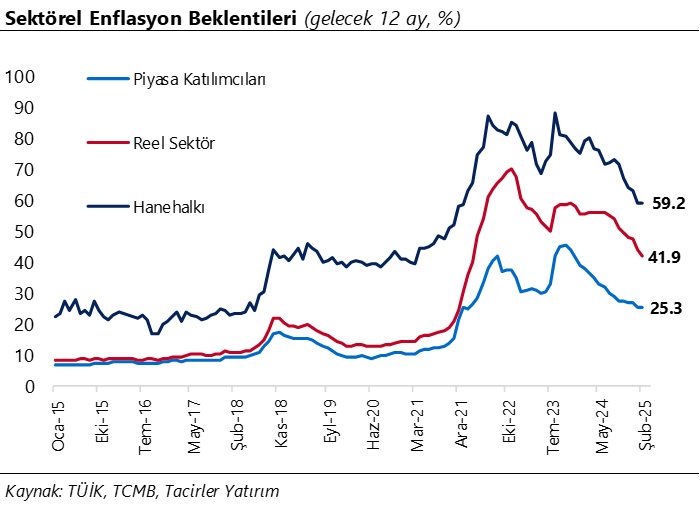

Hanehalkının enflasyon beklentisi eylülden bu yana ilk kez yükseldi

Şubat ayına ilişkin yayınlanan Sektörel Enflasyon Beklentileri anket sonuçlarına göre piyasa katılımcıları ve reel sektörün 12 ay sonrasına ilişkin enflasyon beklentileri, ocak ayında göre daha yavaş bir hızda olmak üzere gerilemeye devam ederken, hanehalkının enflasyon beklentisi ise eylül ayından bu yana ilk defa yükseliş gösterdi. Bu çerçevede, şubat anket sonuçlarına göre 12 ay sonrası yıllık enflasyon beklentileri; piyasa katılımcıları için 0,1 puan azalarak %25,3 seviyesine ve reel sektör için 1,9 puan azalarak %41,9 seviyesine gerilerken, hanehalkı için 0,4 puan artarak %59,2 seviyesine yükseldi.

- Hatırlanacağı üzere ocak anket sonuçlarında her üç kesimin de enflasyon beklentilerindeki gerileme önceki aya göre belirgin bir şekilde hızlanmıştı. Şubat ayında piyasa katılımcıları ve reel sektörün enflasyon beklentilerindeki düşüşün yavaşlaması ve hanehalkının beklentisindeki artışta, %5’in üzerinde gelerek tahminleri aşan ocak ayı enflasyonunun ve TCMB’nin yılsonu enflasyon tahminindeki yukarı yönlü revizyonun etkili olduğunu değerlendiriyoruz. Ocak ayı enflasyonunun beklentileri aşmasında ve TCMB’nin yıl sonu tahminlerini yukarı çekmesinde, sağlık muayene katılım paylarındaki artış önemli rol oynamıştı. Pazar günü resmi gazetede yayınlanan tebliğ ile muayene katılım paylarındaki artışın bir kısmında geriye dönük indirime gidilmesinin ardından ise enflasyon beklentilerindeki gerilemenin mart ayında devamını bekliyoruz. Ancak bu noktada, reel sektör ve hanehalkı enflasyon beklentilerinde düşüş eğilimi izlense de, mevcut seviyelerin halen oldukça yüksek bir enflasyon düzeyini işaret ettiğini belirtmek gerekir.

- Kurum olarak 2025 yıl sonu enflasyon tahminimizi %28 seviyesinde korumakla birlikte, tahminimize yönelik risklerin yukarı yönlü olduğunu değerlendiriyoruz. 12 ay sonrasında (Şubat 2026) ilişkin enflasyon beklentimiz ise %25,2 ile piyasa katılımcılarına paralel bir seviyede bulunuyor.

- Şubat ayı enflasyon verileri 3 Mart Pazartesi günü açıklanacak. Şubat ayında TÜFE’nin aylık bazda %3,1 oranında artış göstermesini ve yıllık TÜFE’nin %42,1 seviyesinden %40,2 seviyesine gerilemesini bekliyoruz. Mart ayında ise yıllık TÜFE’de %39 seviyesi altını görmeyi bekliyoruz. Kurum olarak mart ayında 250 baz puan indirim beklemeye devam ediyoruz. Faiz indirimlerinin 2025 yılı genelinde süreceğini ve yıl sonunda politika faizinin %30 seviyesinde oluşacağını tahmin ediyoruz.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Şubat ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 10.626 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 10.750 ve ardından 10.850 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 10.500 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 10.400 puan seviyesi.

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değeri altında. Negatif.

MACD (orta vadeli trend göstergesi): MACD (26,12) satım bölgesinde yatay. Nötr.

RSI (trendin gücünü gösterir): RSI aşırış atım bölgesine yöneliyor. Negatif.

Hareketli Ortalamalar: BIST 100 endeksi 200-g üssel ho altında. Negatif.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Dün 36,60 üzerine çıkarak rekor tazeleyen kurda bu bölgeden tepki satışları izliyoruz. Kurdaki yükselişin görece ivmelenmesi ile birlikte TCMB’nin 14 – 21 Şubat haftasında 5 milyar doların üzerinde döviz sattığını hesaplıyoruz. Bu hafta da piyasaya döviz satışının sürdürdüğünü takip etmekle birlikte, kurda 36,60 bölgesinde oluşan geri çekilmelerin yakın vadede korunabileceği görüşündeyiz. Teknik göstergeler USDTRY’de kısa vade için 36,30 – 36,65 bandında bir hareketi işaret ediyor.

EUR/USD

Teknik göstergelerin ürettikleri sinyaller çerçevesinde paritede kısa vadede 1,0385 – 1,0530 bandında bir seyir öngörmeye devam ediyoruz. 100 günlük ortalamanın geçtiği 1,0530 seviyesi kısa vadeli önemli direnç konumunda yer alırken, yükseliş eğiliminin devamlılığı açısından bu ortalamanın aşılması önem arz ediyor. Bu ortalamanın aşılamaması durumunda 1,05 üzeri hareketler satış fırsatı sunmaya devam edebilir. Paritede 100 günlük ortalamanın geçtiği 1,0530, 1,0570 ve 1,06 direnç, 1,0485, 1,0440 ve 1,0385 seviyeleri ise destek konumunda.

XAU/USD

Üst üste gelen rekorların ardından kâr realizasyonlarıyla gerileyen altında, teknik göstergelerin ürettikleri sinyaller doğrultusunda mevcut düşüşü düzeltme olarak okuyoruz ve yükseliş eğiliminde bozulma beklemiyoruz. Teknik göstergeler, düşüş hareketlerinin alım fırsatı yaratabileceğini işaret ediyor. Ons altının 2.875$ desteği üzerinde kalması, yeniden 2.950$ üzerinin test edilmesi için potansiyel oluşturabilir. Kısa vadeli görünümde 2.900$, 2.875$ ve 2.850$ seviyeleri destek, 2.923$, 2.940$ ve tarihi zirve bölgesi olan 2.955$ direnç konumunda.

XAG/USD

Dün düşüşünü 32$ altına taşıyan gümüşte, genel yükseliş eğiliminde bir bozulma görmüyor ve yukarı yönlü beklentimizi sürdürüyoruz. Teknik görünüm çerçevesinde kısa vadede 30$ – 34$ bandında hareket etmesini beklediğimiz gümüşte, trend ve momentum göstergeleri geri çekilmelerin alım fırsatı olarak sınırlı kalabileceğine işaret ediyor. Gümüşte 31,50$, 100 günlük ortalamanın geçtiği 31,23$ ve 50 günlük ortalamanın geçtiği 30,85$ seviyeleri destek, 31,85$, 32,20$ ve 32,52$ direnç konumunda.