25.02.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.1 MBGüne Başlarken

Günaydın. Küresel risk iştahı hafif negatif, Borsa İstanbul’da ise momentum kaybı devam ediyor. BIST 100 endeksi, dün 9.575 ile 200 günlük üssel hareketli ortalamanın hemen altında günü tamamlarken, para çıkışının da devam ettiğini görüyoruz. Endeks üzerindeki baskının ağırlıklı olarak kısa vadeli etkileri olan haber akışlarından kaynaklandığını düşünüyoruz. Şirketlerin finansal performansı ve değerlemeleri konusunda ise büyüme odaklı göstergelerdeki iyileşmenin ve TCMB’nin faiz indirimlerinin destekleyici tarafta devam ettiğini belirtelim. Bu nedenle, Borsa İstanbul’da yaşanan gerilemenin, 14 bin üzerine işaret eden 12 aylık endeks hedefleri dikkate alındığında bir “biriktirme” fırsatı sunduğuna inanıyoruz. Fakat kısa vadeli periyotta BIST’te yüksek volatilitenin devam edebileceğini belirtelim. Teknik açıdan, günlük bazda 9.550 ve 9.470 destekleri ile 9.620 ve 9.690 dirençleri izlenebilir. Günün ajandasında, TCMB’nin yayımlayacağı sektörel enflasyon beklentileri anketi ile ABD’de konut fiyatları ve güven endeksleri takip edilecek. 5 yıl vadeli Türkiye CDS’leri 252 baz puandan güne başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ALARK: Alarko Holding, bağlı ortaklıkları Alfor Aviation and Technical Services L.T.D. ve Alarko Tarım tarafından sırasıyla 18 milyon TL ve 250 bin TL sermayeli şirket kurulduğunu açıkladı.

ARMGD: Şirket, 2024 4. Çeyrek finansal sonuçlarını 528 milyon TL net kar ile açıkladı böylece yıllık bazda %188 artışla 2024 yılını 808 milyon TL net kar ile açıklamış oldu. Şirketin bu dönemde yıllık satışları geçen seneye oranla %13 düşüş kaydederek 7,6 milyar TL oldu. Bu dönemde şirket özkaynaklarını %139 arttırarak 4,2 milyar TL olarak kaydetti ve özkaynak karlılığı %27,14 oldu.

ASELS: Aselsan, BMC Otomotiv ile yaklaşık 97 milyon EUR tutarında sözleşme imzaladı. Tutar, toplam bakiye siparişlerinin %0,8'i kadar.

DGNMO: Doğanlar Mobilya, Çanakkale-Biga'da yer alan 2.992 kWp/2.000 kWe gücündeki lisanssız GES’in devreye alındığını açıkladı.

EREGL: Ereğli Demir Çelik, Özelleştirme İdaresi Başkanlığı tarafından açılan dava sürecinde karar düzeltme talebinin reddedildiğini açıkladı. 2006 yılında alınan kar dağıtım kararının iptaliyle ilgili uzun süredir devam eden hukuki süreç, şirket aleyhine karar ile sonuçlandı.

RAYSG (Pozitif): Şirket, 2024 4. Çeyrek finansal sonuçlarını 628 milyon TL net kar ile açıkladı böylece 2024 yılında yıllık %145 artışla 2,2 milyar TL net kar kaydetmiş oldu. Şirketin teknik gelirleri yıllık bazda %154 arttırarak 12,5 milyar TL olarak açıklarken, teknik giderler aynı dönemde %149 artarak 9,7 milyar TL olarak gerçekleşti. Teknik denge / Gelir oranı 0,23 olarak gerçekleşti. Şirketin yatırım gelirleri 2024 yılında %37 artışla 3,6 milyar TL yatırım giderleri %32 artışla 3,2 milyar TL olarak kaydedildi. Şirket bu dönemde özkaynaklarını %117 arttırarak 4,4 milyar TL olarak kaydetti, özkaynak karlılığı %12,12 oldu.

TOASO: Şirketin Saha Kurumsal ile mevcut kredi derecelendirme sözleşmesini iki yıllık yeniledi.

Türkiye'de araç muayene istasyonlarının 20 yıllık işletme hakkı için düzenlenen özelleştirme ihalesini, MOI Ortak Girişim Grubu (OGG) kazandı. MOI OGG, 1. bölge için 830 milyon dolar, 2. bölge için ise 890 milyon dolar ile en yüksek teklifi sunan taraf oldu. TÜVTÜRK’ün mevcut işletmecisi Doğuş Holding AŞ (DOAS) ise katılmış olduğu iki ihaleden de çekildi.

YATAS: Yataş, mevcut 300 milyon TL olan kayıtlı sermaye tavanının, 2 milyar TL'ye çıkarılması ve geçerlilik süresinin 2025-2029 yıllarını kapsayacak şekilde güncellenmesi amacıyla Sermaye Piyasası Kurul'una başvuruda bulunduğunu açıkladı.

Ekonomi ve Politika Haberleri

Saat 10:00’da Şubat Sektörel Enflasyon Beklentileri anketi açıklanacak

Ocak ayına ilişkin yayınlanan Sektörel Enflasyon Beklentileri anket sonuçlarına göre piyasa katılımcıları, reel sektör ve hane halkının 12 ay sonrasına ilişkin yıllık TÜFE beklentilerindeki gerileme devam ederken, beklentilerdeki düşüşün önceki aya göre belirgin bir şekilde hızlandığı takip edildi. Bu çerçevede, ocak anket sonuçlarına göre 12 ay sonrası yıllık enflasyon beklentileri, piyasa katılımcıları için 1,7 puan azalarak %25,4 seviyesine, reel sektör için 3,8 puan azalarak %43,8 seviyesine, hanehalkı için 4,3 puan azalarak %58,8 seviyesine indi. Ocak ayı itibariyle enflasyon beklentilerinde hızlanan düşüş eğilimi, TCMB’nin mart ayında faiz indirimlerine 250 baz puan ile devam edebileceğine ilişkin görüşümüzü destekler nitelikte oluştu. Yıllık enflasyondaki gerileme hızının yılın ikinci yarısında ilk yarıya kıyasla daha yavaş olmasını bekliyoruz. Bu beklentimize paralel olarak, haziran toplantısı ile birlikte, mart ve nisan aylarındaki 250’şer baz puanlık indirimlerin ardından faiz indirim hızının yavaşlatılabileceğini değerlendiriyoruz. Faiz indirimlerinin 2025 yılı genelinde süreceğini ve yıl sonunda politika faizinin %30 seviyesinde oluşacağını tahmin ediyoruz.

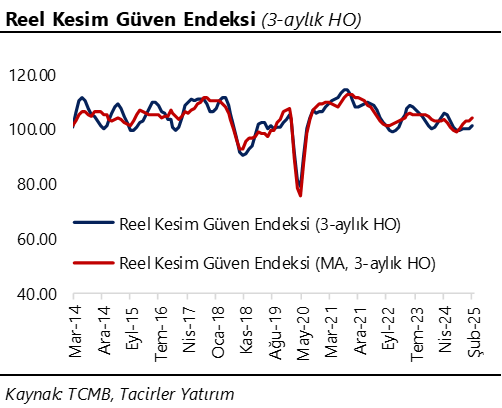

Arındırılmamış reel kesim güven endeksi hazirandan bu yana en yüksek seviyesine çıktı

Arındırılmamış reel kesim güven endeksi (RKGE) şubatta 100,9’dan 102,4 seviyesine çıkarak haziran ayından bu yana en yüksek seviyesine tırmanırken, mevsim etkilerinden arındırılmış endeks seviyesi ise 102,6’dan 102,8’e çıktı. Kapasite kullanım oranı (KKO) ise şubat ayında %74,6 seviyesinden %74,5’e inerken, mevsimsel etkilerden arındırılmış KKO ise %74,8 seviyesinden %74,9’a yükseldi. Arındırılmamış RKGE’de ocakta izlenen yükselişe rağmen, öncü göstergelerin genelinde yılın ilk ayında aylık bazda zayıflama takip etmiştik. Şubat ayına ilişkin şimdiye kadar gelen öncü veriler ise aktivitede iyileşmeye işaret ediyor. 2024 yılı son çeyreğinde beklediğimiz %2,8’lik yıllık büyümenin ardından, iktisadi faaliyetin bu yılın ilk çeyreğinde yeniden zayıflamasını bekliyoruz. Bu yıl için baz senaryomuz, 2025 yılının ilk çeyreğinde yıllık büyümede görülecek düşüşün ardından ikinci çeyrek itibariyle aktivitede toparlanmanın ön plana çıkacağı ve 2025 yılı büyümesinin %2,6 düzeyinde oluşacağı yönünde. Ancak şimdiye kadar gelen öncü veriler, büyümede bu yılın ilk çeyreğinde beklediğimiz zayıflamanın tahminimiz ettiğimiz boyutta olmayabileceğine işaret ederken, büyüme dinamiklerindeki seyrin dezenflasyon süreci açısından risk unsuru oluşturmaya devam ettiğini gösteriyor.

TCMB rezervlerinin 14 – 21 Şubat haftasında gerilediğini hesaplıyoruz

TCMB analitik bilançosu üzerinden yaptığımız hesaplamalar çerçevesinde TCMB brüt döviz rezervinin 14 – 21 Şubat haftasında 3,2 milyar dolar gerileyerek 170,1 milyar dolara, TCMB net döviz rezervinin ise 5,8 milyar dolar düşüşle 72,3 milyar dolara indiğini tahmin ediyoruz. Perşembe günü saat 14:30’da açıklanacak olan resmi rezerv verilerinin benzer bir resmi işaret etmesini bekleriz.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Şubat ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 10.717 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 10.850 ve ardından 10.950 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 10.600 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 10.500 puan seviyesi.

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değeri altında. Negatif.

MACD (orta vadeli trend göstergesi): MACD (26,12) satım bölgesinde yatay. Nötr.

RSI (trendin gücünü gösterir): RSI aşırış atım bölgesine yöneliyor. Negatif.

Hareketli Ortalamalar: BIST 100 endeksi 200-g üssel ho altında. Negatif.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Teknik göstergeler USDTRY’de kısa vade için 36,30 – 36,65 bandında bir hareketi işaret ediyor. Kurda, kanal sınırının geçtiği 36,65 seviyesine yakınsamaların kısa vadeli tepki satışlarını beraberinde getirebileceğini değerlendiriyoruz. Ancak, olası geri çekilmelerin sınırlı kalması ve gelecek dönemde kademeli yükselişin devamı beklenebilir. Kısa vadeli görünümde 36,48, 36,51 ve kanal sınırının denk geldiği 36,65 seviyesi direnç, aşağıda 36,43, 36,3870 ve 36,35 seviyeleri destek konumunda.

EUR/USD

Beklentimize paralel olarak 100 günlük ortalamadan tepki satışlarına maruz kalan EURUSD paritesinde, teknik sinyaller doğrultusunda kısa vadede 1,0385 – 1,0530 bandında bir seyir bekliyoruz. Paritede 1,0485, 100 günlük ortalamanın geçtiği 1,0530 ve 1,0570 seviyeleri direnç, 1,0440, 1,0385 ve 1,0350 seviyeleri destek konumunda. Orta vadeli görünümün hala aşağı yönlü olduğu paritede mevcut yükselişi bir düzeltme olarak değerlendiriyor ve bir süre daha etkili olabileceğini düşünüyoruz.

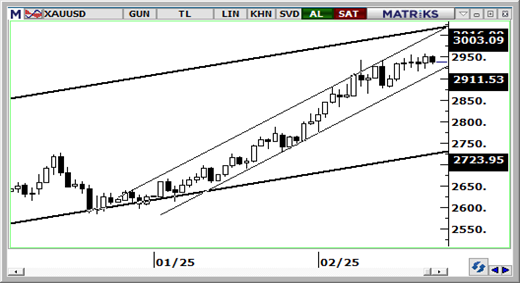

XAU/USD

Dün, beklentimize paralel olarak 2.950$ üzerine çıkarak rekor tazeleyen ons altında, teknik göstergelerin ürettikleri sinyaller doğrultusunda kısa vadede 2.880$ – 3000$ bandında bir seyir ve yükseliş eğiliminin devamını bekliyoruz. Günlük grafikteki yükseliş kanalı 3000$ seviyesini hedef göstermeye devam ederken, kanal sınırına denk gelen bu dirence yakınsamalar aşağı yönlü düzeltme riskini artırabilir. Ons altında, 2940$ ve tarihi zirve bölgesi olan 2.955$ direnç konumunda. Aşağıda ise 2.923$ 2.900$ ve 2.875$ seviyeleri destek konumunda yer alıyor.

XAG/USD

Son iki gündür düşüş eğiliminde olan gümüşte, genel yükseliş eğiliminde bir bozulma görmüyor ve yukarı yönlü beklentimizi sürdürüyoruz. Teknik görünüm çerçevesinde kısa vadede 31,50$ – 34$ bandında hareket etmesini beklediğimiz gümüşte, trend ve momentum göstergeleri yakın vadede 34$ seviyesinin hedef olabileceğine işaret ediyor. Ancak, kısa vadeli yükseliş kanalına denk gelen bu seviyeye yakınsamalar düzeltmeleri beraberinde getirebilir. Gümüşte 32,20$, 31,85$ ve 31,50$ destek, 32,52$, 33$ ve 33,55 direnç konumunda.

{kind=link}

{kind=link}