19.12.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.76 MBGüne Başlarken

Günaydın. Fed, beklendiği gibi politika faiz bandını %4,50 – 4,75’ten “25 baz puan indirerek” %4,25 – 4,50’ye düşürdü. Ek olarak, Fed yine beklendiği gibi enflasyon vurgusuyla şahin mesajlar verdi ve gelecek döneme dair enflasyon beklentilerini yukarı revize ederken daha az faiz indirimi içeren bir patika paylaştı. Bunun üzerine, piyasa fiyatlamalarında gelecek yıl için sadece bir adet (25 baz puan) faiz indirim beklentisinin fiyatlandığını, bunun da borsalara satış getirdiğini görüyoruz. ABD borsaları dün %2,5 - %3,5 arası düşüşler sergilerken Avrupa vadelileri ve Asya borsaları da bu sabah negatif bölgede. Borsa İstanbul’da, dün kapanışa doğru ABD’li bazı senatörlerin Türkiye’nin Suriye’deki askeri faaliyetleri nedeniyle yaptırım talep edebilecekleri haberi satış getirirken; kapanış sonrasında, Trump döneminde Türkiye’ye yönelik CAATSA kapsamındakiler başta olmak üzere tüm yaptırımların kaldırılabileceğine yönelik haber akışı takip edildi. Son gelişme destekleyici olsa da, Fed etkisi küresel piyasalarda çok baskın olduğu için zaten bir süredir momentum kaybeden ve kısa vadeli teknik görünümünde bozulma yaşanan BIST’te zayıf seyrin devam edebileceğini düşünüyoruz. Gün içinde, 9850 ve 9700/9750 destekleri ile 9940 ve 10000 dirençleri izlenebilir. Günün ajandasında, ABD büyüme verileri öne çıkıyor. Türkiye 5 yıl vadeli CDS primleri ise güne 251 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AYDEM: Aydem, Adıgüzel Hibrit Yüzer GES için ÇED sürecinin devam ettiğini ve projenin yatırım planı dahilinde olduğunu açıkladı.

ESCAR: Escar Filo Kiralama, bağlı ortaklık Mint Elektrikli Araç Teknolojileri, araçların sistemden çekilmesi ve koşullar uygun hale gelene kadar faaliyetlere ara verilmesine karar verildiğini duyurdu.

PETKM: Petkim, J.P. Morgan ile imzalanan kredi anlaşmasının tadil edilmiş olup, tutarı 100 milyon dolar arttırılarak 400 milyon dolara yükseltildiğini, kredinin vadesinin Aralık 2027’ye uzatıldığını açıkladı.

SISE: Türkiye İş Bankası, ortalama 41,54 TL fiyattan 6 milyon 300 bin adet SISE payının alındığını duyurdu. İşlem sonucunda, sermaye içerisinde sahip olunan payların oranı %51,43’e yükseldi.

SUNTK: Sun Tekstil, şirket ortaklarından 47 milyon adet payın borsada işlem gören tipe dönüşümü için Merkezi Kayıt Kuruluşu'na başvurduğunu açıkladı.

TARKM: Tarkim Bitki Koruma, Turgutlu OSB'deki yeni fabrika yatırımı kapsamında, "Zemin Güçlendirme, Fabrika Binaları ve Depolama Alanları ile Çevre Düzenleme İnşaatı" için Hibrit Mühendislik İnşaat ile yüklenici sözleşmesi imzaladığını duyurdu.

Ekonomi ve Politika Haberleri

TCMB brüt döviz rezervinin 4 milyar dolar artışla rekor kırdığını tahmin ediyoruz

Bugün saat 14:30’da 6 – 13 Aralık haftasına ilişkin menkul kıymet ve para & banka istatistikleri ile uluslararası rezerv verileri açıklanacak. TCMB analitik bilançosu üzerinden yaptığımız hesaplamalar çerçevesinde TCMB brüt döviz rezervinin 6 – 13 Aralık haftasında 4 milyar dolar yükselişle 163,6 milyar dolara çıktığını ve yeni bir rekor düzeye ulaştığını, TCMB net döviz rezervinin ise 370 milyon dolarlık sınırlı bir artışla 65,4 milyar dolara ulaştığını tahmin ediyoruz. Bir önceki haftaya ilişkin verileri hatırlayacak olursak: Yabancı yatırımcılar 29 Kasım – 6 Aralık haftasında hisse piyasasında 157,6 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 102,3 milyon dolar net satış gerçekleştirdi. Aynı hafta içerisinde yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 2,5 milyar dolarlık önemli bir gerileme gösterirken, altın dahil toplam DTH hesapları fiyat etkisinden arındırılmış 2,7 milyar dolar düşüş kaydetti. 29 Kasım – 6 Aralık haftasında TCMB net döviz rezervi 900 milyon dolar artarak 65 milyar dolara çıkarken, brüt döviz rezervi ise 1,7 milyar dolarlık yükselişle 159,5 milyar dolar seviyesine tırmandı. Swap hariç net rezerv ise 45,6 milyar dolardan 48,3 milyar dolara çıktı.

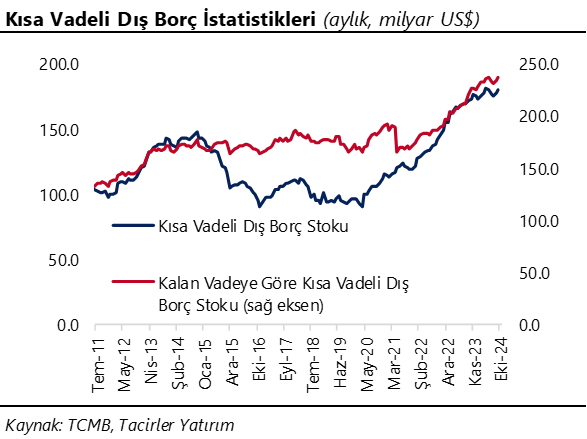

Kısa vadeli dış borç stoku ekim ayında 180,1 milyar dolar oldu

Kısa vadeli dış borç stoku ekim ayında, 2023 yıl sonuna göre %2,3 artış kaydederek 180,1 milyar dolar olarak gerçekleşti. Kısa vadeli dış borç verilerinde özellikle “kalan vadeye göre kısa vadeli dış borç stoku” verisini, diğer bir deyişle orijinal vadesine bakılmaksızın vadesine bir yıl ve daha kısa kalan dış borçları yakından takip ediyoruz. Söz konusu borç stoku Ekim 2024 itibariyle 236,1 milyar dolar seviyesinde. Bu veriden Türkiye’de yerleşik bankaların ve özel sektörün yurt dışı şubeleri ile iştiraklere olan borçlarını çıkararak baktığımızda borç stokunun 213,2 milyar dolar olduğu görülüyor. Bu veriye önümüzdeki 12 aylık cari açık beklentisini de ekliyoruz ve böylelikle Türkiye’nin önümüzdeki 1 yıllık süreçteki dış finansman ihtiyacını Eylül 2024 itibariyle 228 milyar dolar civarında hesaplıyoruz.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Aralık ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 10.907 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 11.000 ve ardından 11.100 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 10.800 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 11.700 puan seviyesi.

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değeri altına yöneldi. Negatif.

MACD (orta vadeli trend göstergesi): MACD (26,12) satım sinyali vermeye başladı. Negatif.

RSI (trendin gücünü gösterir): RSI, aşırı alım bölgesinden geri çekildi. Hafif negatif.

Hareketli Ortalamalar: BIST 100 endeksi 5 ve 10-g üssel ho altında. Nötr.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Fed’den gelen şahin sinyaller sonrasında GoÜ para birimleri dolar karşısında gerilerken, Türk lirası %0,1’lik sınırlı bir değer kaybı ile üst sıralarda yer aldı. USDTRY paritesi günü 35,0369 seviyesinden tamamlarken, Türkiye 5 yıllık CDS primi ise 252,2 baz puandan 251,8 baz puana indi. Kurda yakın vadede 35 seviyesi üzerindeki hareketin korunacağı görüşündeyiz. Faiz indirimlerinin kurda sert bir yükseliş yaratmasını beklememekle birlikte, TL’deki reel değer kazanımının önümüzdeki dönemde korunmasını bekliyoruz.

EUR/USD

Bir süredir bültenlerimizde 1,05 üzerindeki yükseliş çabalarının sınırlı kalmaya devam edebileceği ve yükselişlerin satış fırsatı sunabileceğinin altını çizmekteyiz. Fed’den dün gelen şahin mesajlar sonrasında, beklentimize paralel olarak sert bir gerileme kaydeden ve 1,04 altına inen parite, bu sabah saatlerinde 1,0380 civarında seyrediyor. Teknik görünüm düşüş eğiliminin korunduğuna işaret ederken; aşağıda 1,0350, 1,03 ve 1,0250 desteklerini, yukarıda ise 1,0420, 1,0470 ve 1,05 dirençlerini öne çıkarıyor

XAU/USD

Fed toplantısının ardından günü %2,3’lük düşüşle 2.585,35$ seviyesinden tamamlayan ons altın, bu sabah saatlerinde kayıplarının bir kısmını telafi etmiş ve yeniden 2.600$ üzerine çıkmış durumda. Altın 2.600$ üzerinde tutunma çabası sergilese de dünkü düşüş sonrasında Ağustos 2023’ten bu yana devam eden yükseliş kanalının altına sarkmış durumda. Bu durum, satış baskının sürebileceğine işaret ediyor. Düşüşün sürmesi durumunda 2.600$, 2.575$ ve 2.550$ destekleri takip edilecek. Yukarıda ise 2.625$, 2.640$ ve 2.670$ dirençleri yer alıyor.

XAG/USD

Fed kararı ile birlikte %4’e yakın değer kaybeden gümüş günü 29,35$ seviyesinden tamamlarken, Ağustos 2023’ten bu yana sürdürmekte olduğu yükseliş kanalını ve 29,70$ civarından geçen 200 günlük ortalamasını aşağı yönlü kırdı. Teknik göstergeler, yükseliş kanalının ve 200 günlük ortalamanın aşağı kırılmasının ardından baskının devam edebileceğine işaret ediyor. Gümüşteki geri çekilmenin sürmesi durumunda 29,40$, 29,20$ ve 28,95$ destekleri takip edilecek. Tepki alımlarında ise 29,70$ ve 30,15$ dirençleri izlenecek.

{kind=link}

{kind=link}