{kind=link}

11.12.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.73 MBGüne Başlarken

Günaydın. ABD’de bugün TSİ 16:30’da açıklanacak TÜFE verileri öncesinde küresel risk iştahı zayıf bir görünüm sergiliyor. Yıllık TÜFE’de %2,6’dan %2,7’ye yükseliş bekleniyor ve bu da enflasyondaki gevşeme eğiliminin hız kestiğine, dolayısıyla da Fed’den faiz indirim beklentilerinin sınırlanabileceğine işaret ediyor. Bununla beraber, ABD endeksleri için yukarı yönlü revizyonların sürdüğünü ve 2025’te de yükseliş beklentilerinin korunduğunu görüyoruz. Borsa İstanbul’da ise, Pazartesi günü Suriye odaklı beklentilerle yaşanan yükseliş dün geri verildi. Çimento şirketleri ve potansiyel Suriye etkisine dair strateji notumuzda da belirttiğimiz gibi, bölgeden gelebilecek talebin çimento şirketlerine olası etkilerini şu aşamada sınırlı görüyoruz. Bununla beraber, BIST 100 endeksindeki gerilemenin devamını beklemiyoruz. Teknik açıdan 10.000, 9.850 ve 9.750 destekleri ile 10.200, 10.280 ve 10.400 / 10.500 direnç bandı izlenebilir. Bu bölge üzerinde momentumun korunması ve para girişinin devamı halinde TL bazında 11.250 tarihi zirve seviyesinin test edilme olasılığı da artacaktır. Günün ajandası ABD enflasyon verileri dışında sakin. Türkiye 5 yıl vadeli CDS primleri güne 249 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AKGRT: Kasım ayında prim üretimi 2,4 milyar TL'ye ulaşarak bir önceki yılın aynı ayına göre %4 arttı.

ATATP: Atp Bilgisayar, bağlı ortaklığı ATP Girişim Sermayesi Yatırım Ortaklığı A.Ş.’nin sermayesinin 60 milyon TL’den 125 milyon TL’ye artırılması için SPK’ya başvurduğunu açıkladı.

BEGYO: Şirket ortaklarına olan borçlarının tasfiye edilmesi amacıyla; 170 adet bağımsız bölümün 638,9 milyon TL'ye alacaklı konumdaki Sinpaş Yapı, Deniz Tekstil ve Hürsan Havlu'ya borca mahsuben satılmasına karar verildi.

CWENE: CW Enerji’nin %708 oranında bedelsiz sermaye artırımı başvurusu tescil edildi.

EFORC: Bağlı ortaklık Efor Gübre Madencilik, ABD'de faaliyet gösteren bir firma ile 50.000 ton petrokok alım sözleşmesi imzaladı. Bu alıma ilişkin yurt dışında faaliyet gösteren başka bir şirket ile 84 milyon TL'lik satış sözleşmesi yapıldı. 2025 itibariyle petrokok satışlarının üçer aylık periyotlarda yapılması planlanıyor. Bu satışların 2025 yılı cirosuna 428 milyon TL katkı sağlaması bekleniyor. Ek olarak şirketin bağlı ortaklığı Efor Gübre Madencilik, iç piyasada faaliyet gösteren iki ayrı şirket ile petrokok satış anlaşması yaptı. Toplam satış bedeli 76,3 milyon TL'dir.

TEZOL: Europap Tezol, 440 milyon TL olan sermayesinin 500 milyon TL’ye artırılmasına ilişkin bedelsiz sermaye artırım başvurusunun SPK tarafından onaylandığını açıkladı.

YEOTK: Yeo Teknoloji, Neo Portföy Cleantech GSYF’ye 40 milyon TL yatırım yapma kararı aldı.

Ekonomi ve Politika Haberleri

Sanayi üretimi ekim ayında aylık bazda %0,9, yıllık bazda ise %3,1 daralma kaydetti

Mevsim ve takvim etkilerinden arındırılmış sanayi üretimi ekim ayında aylık %0,9, takvim etkilerinden arındırmış sanayi üretimi ise yıllık %3,1 daralma kaydetti. Sanayinin alt sektörlerini incelediğimizde, ekim ayında madencilik ve taş ocakçılığı sektörü endeksi aylık bazda %4,8 daralma kaydederken, imalat sanayi sektörü endeksi %1 gerileme kaydetti. Elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi ise bu dönemde aylık bazda %3,3 artış gösterdi.

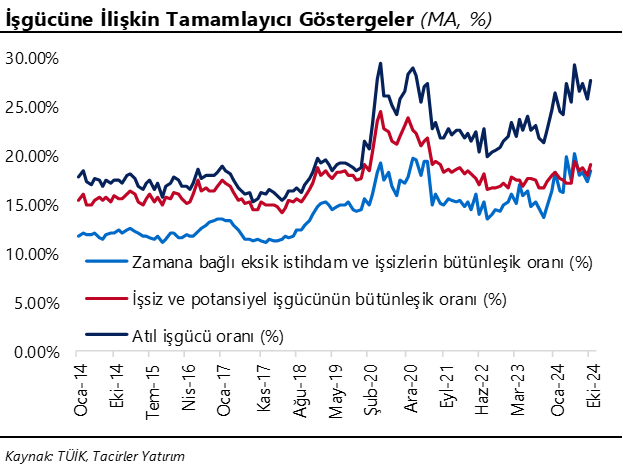

İşsizlik oranı ekim ayında %8,8’e yükselirken, atıl işgücü oranı ise %27,6’ya çıktı

Mevsim etkisinden arındırılmış işsizlik oranı ekim ayında %8,7 seviyesinden %8,8 seviyesine yükseldi. İşgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı ise önceki aya göre 1,9 puan artarak %27,6 seviyesine çıktı. Ekim ayı itibariyle mevsim etkisinden arındırılmış zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %17,3 seviyesinden %18,5 seviyesine tırmanırken, işsiz ve potansiyel işgücünün bütünleşik oranı ise %17,9 seviyesinden %19 seviyesine çıktı.

Hazine dün gerçekleştirdiği ihalelerde 32,2 milyar TL borçlandı

Hazine ve Maliye Bakanlığı, dün düzenlediği 9 ay vadeli kuponsuz ve 5 yıl vadeli sabit kuponlu iki tahvil ihalesinde ROT satışlar dahil toplam 32,2 milyar TL’lik iç borçlanma gerçekleştirdi. 9 ay vadeli ihalede talep / satış rasyosu 3,8x ile güçlü bir talebi işaret ederken, ortalama bileşik faiz %45,25 olarak gerçekleşti. 5 yıl vadeli sabit kuponlu tahvil ihalesinde ise talep / satış rasyosu 2x, ortalama bileşik getiri %34,45 olarak gerçekleşti. Dün gerçekleşen ihaleler ile birlikte Hazine’nin bu ayki iç borçlanma miktarı 78,4 milyar TL’ye yükseldi. Bu haftaki ihalelerin ardından Hazine 16 Aralık Pazartesi günü 2 yıl vadeli sabit kuponlu ve 6 yıl vadeli değişken faizli iki ihale, 17 Aralık Salı günü ise 3 yıl vadeli TÜFE’ye endeksli ve 10 yıl vadeli sabit kuponlu iki ihale ve 2 yıl vadeli kira sertifikası doğrudan satışı düzenleyecek ve aralık ayı iç borçlanma programını tamamlayacak. Hazine ve Maliye Bakanlığı’nın Aralık 2024 – Şubat 2025 dönemine ilişkin yayınladığı iç borçlanma stratejisine göre aralık ayı içerisinde 71,5 milyar TL’lik itfa karşılığında 132 milyar TL’lik iç borçlanma planlanıyor (öngörülen geri çevirme rasyosu %185).

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Aralık ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 11.321 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 11.400 ve ardından 11.550 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 11.200 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 11.100 puan seviyesi.

Günlük İşlemler

Kümülatif İşlemler

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değerinin üzerinde. Pozitif.

MACD (orta vadeli trend göstergesi): MACD (26,12) alım bölgesinde. Pozitif.

RSI (trendin gücünü gösterir): RSI, aşırı alım bölgesinden hafif geri çekildi. Nötr.

Hareketli Ortalamalar: BIST 100 endeksi tüm önemli üssel ortalamalar üzerinde. Pozitif.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

GoÜ para birimleri dün dolar karşısında karışık bir seyir izlerken, Türk lirası ise %0,1’lik sınırlı kayıpla orta sırada yer aldı. USDTRY paritesi günü 34,8565 seviyesinden tamamlarken, Türkiye 5 yıllık CDS primi ise 247,9 baz puandan 249,1 baz puana yükseldi. CDS primi bu sabah saatlerinde 250 baz puan altında kalmaya devam ediyor. Kurdaki kademeli yükselişin kısa vadede 35 seviyesine doğru devam edebileceğine ilişkin görüşümüzü koruyoruz.

EUR/USD

1,05 üzerindeki tutunma çabasına devam eden EURUSD paritesinde, trend ve momentum göstergeleri aşağı yönlü eğilimin korunduğuna ve 1,05 üzerindeki yükseliş çabalarının sınırlı kalabileceğine işaret ediyor. Temel dinamiklerin de euro açısından zayıf bir resmi işaret ettiğini takip ediyoruz. Bu çerçevede paritedeki riskleri aşağı yönlü görmeye devam ediyoruz. Teknik seviyelere bakacak olursak: Paritede 1,05, 1,0470 ve 1,0420 seviyeleri destek, 1,0530, 1,0565 ve 1,06 seviyeleri ise direnç konumunda bulunuyor.

XAU/USD

Piyasalarda artan jeopolitik belirsizlikler ve Çin Merkez Bankası’nın altı ay aradan sonra altın alımlarına yeniden başladığı haberleri metalleri desteklemeye devam ederken, altının ons fiyatı günü %1,3 yükselişle 2.694,25$ seviyesinden tamamladı. Dünkü kapanışı ile birlikte 2.670$ seviyesinden geçen 50 günlük hareketli ortalamasını yukarı yönlü kıran altında yükseliş potansiyeli korunuyor. Yukarı yönlü eğilimin sürmesi durumunda 2.693$, 2.710$ ve 2.730$ dirençleri izlenecek. Aşağıda 2.670$, 2.640$ ve 2.625$ seviyeleri destek konumunda.

XAG/USD

Yükseliş kanalının alt sınırından bulduğu destek ile birlikte yönünü yeniden yukarı çeviren gümüş fiyatları, bu sabah saatlerinde 31,70$ seviyesinden geçen 50 günlük hareketli ortalamasını test ediyor. Kısa vadede yükseliş eğiliminin korunması açısından bu ortalama üzerinde bir günlük kapanış görmemiz önemli. Yukarı yönlü potansiyelin devam ettiği gümüşte 50 günlük ortalama üzerinde 31,85$ ve 32,20$ dirençleri yer alıyor. Aşağıda ise 31,50$, 31,16$ ve 30,85$ destekleri bulunuyor.