21.11.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.33 MBGüne Başlarken

Günaydın. Jeopolitik tansiyonda yatışma fiyatlaması devam ederken, Ukrayna’nın yeniden Rusya’yı vurması Borsa İstanbul’da kapanışa doğru panik fiyatlaması getirdi. Son bir saatte %2,5’e yakın gerileme ile dünü 9 bin’in hemen üzerinde tamamlayan BIST 100 endeksinde bu sabah 9100 – 9200 bandına tepki bekliyoruz. Bununla beraber jeopolitik risklere dair tedirginlik devam edecektir. Bu nedenle, risk iştahında anlamlı bir artış beklemediğimizi belirtelim. Küresel borsalar güne zayıf başlıyor, ancak günün devamında Avrupa borsalarında da tepki arayışı görebiliriz. Ajandada içeride PPK faiz kararı ve karar metni (14:00) takip edilecek. Politika faizinin %50’de bırakılmasını bekliyoruz. Bununla beraber, ilk faiz indiriminin zamanlamasına dair beklentilerin bazı yerli veya yabancı kurumlar tarafından son dönemde Ocak – Şubat aylarından Aralık ayına çekildiğini görüyoruz. PPK Karar Metni’nde bu konuda verilecek sinyaller, BIST’in saat 14:00’ten sonra izleyeceği seyir açısından belirleyici olabilir. PPK odaklı riskleri aşağı yönde sınırlı, yukarı yönde potansiyel açıdan daha destekleyici gördüğümüzü belirtelim. Bu nedenle, özellikle bankacılık hisselerinde PPK odaklı ve trade amaçlı pozisyonlama tercih edilebilir. AKBNK ve GARAN’ı bu açıdan öne çıkartıyoruz. Türkiye 5 yıl vadeli CDS primleri güne 260 baz puandan başlıyor. Burada da, 260 baz puan altına sarkmalar bankalar için ek bir destek sunabilir.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AKFYE: Akfen Yenilenebilir Enerji, yatırım projelerinin finansmanı ve banka kredilerinin refinansmanı için 215 milyon USD tutarında, 72 ay vadeli kredi sözleşmesi imzaladı. 2027 yılında tamamlanması beklenen projelerin toplam kurulu güce 485-525 MW ve FAVÖK'e 65 milyon USD katkı sağlaması hedefleniyor.

ARCLK: Arçelik'in sahibi olduğu Beko, İtalya'daki işgücünü %44 oranında azaltarak 1.935 kişiyi işten çıkarmayı planlıyor. Şirket, Asya'dan gelen rekabet ve düşük talep nedeniyle operasyonlarının finansal olarak sürdürülemediğini, fabrikaların kapasite kullanım oranının %40'ın altında olduğunu belirtti. Beko, İtalya'daki varlığını yeniden yapılandırmak için 110 milyon euro yatırım yapacağını duyurdu.

BRKSN: Berkosan, %200 oranında bedelsiz sermaye artırımı ile mevcut sermayesini 31,2 milyon TL’den 93,6 milyon TL’ye yükseltme kararı aldı.

FONET: Fonet, 21,3 milyon TL ile en iyi teklifi verdiği, Amasya İl Sağlık Müdürlüğü tarafından yapılan ihalenin iptal edildiğini açıkladı.

HATSN: Hat-San Gemi, halka arz izahnamesinde belirtilen yeni inşa projelerine yönelik alınan yatırım teşvik belgesinin tamamlama vizesi ile kapatıldığını duyurdu.

KOZAL- KOZAA- IPEKE: Şirketler birleşme işlemleri için yönetim kurulu üyesi Mahmut Çelik’e yetki verdiklerini duyurdu.

KOZAL: Koza-İpek Holding, 96.075 bin adet Koza Altın İşletmeleri hissesini, hisse başına 20,00 TL bedelle Atp İnşaat ve Ticaret'e devretme kararı aldı. Bu işlemle birlikte, Koza-İpek Holding'in şirketteki payı %21,99'a, Atp İnşaat ve Ticaret'in payı ise %48,01'e yükselecek.

MIATK: Mia Teknoloji, yurt dışında uluslararası bir şirket ile 424 bin USD değerinde yazılım sözleşmesi imzalandığını açıkladı.

TKNSA: Teknosa, iklim bilimine uygun olarak karbon emisyonlarını azaltma yönünde yakın vadeli hedefler belirlemeyi taahhüt etti. Karbon emisyonu azaltım hedefleri en geç 24 ay içerisinde SBTi'nin resmi onayına sunulacak.

Ekonomi ve Politika Haberleri

Saat 10:00’da kasım tüketici güven endeksi açıklanacak

Tüketici güven endeksi ekim ayında 78,2 seviyesinden 80,6 seviyesine yükseldi. Ekim verisinin alt kalemlerine baktığımızda; Mevcut dönemde hanenin maddi durumuna ilişkin alt endeks ekim ayında 64,8 seviyesinden 64,7 seviyesine sınırlı bir gerileme kaydederken, yakından takip ettiğimiz ve iç talebe yönelik önemli göstergelerden biri olan gelecek 12 aylık dönemde dayanıklı tüketim mallarına harcama yapma düşüncesine ilişkin alt endeksin ise ekim ayında 96,2 seviyesinden 100,1 seviyesine çıktığı dikkat çekti. Enflasyon beklentilerindeki çıpalanmanın sağlanamamış olması ile birlikte öne çekilen talep olgusunun harcama eğilimini yüksek tuttuğu takip ediliyor. Bu da, enflasyonda talep kısmındaki ataletinin önemli sebeplerinden birini oluşturuyor. Verinin alt kalemlerine dönecek olursak, gelecek 12 aylık dönemde hanenin maddi durum beklentisine ilişkin endeksin ekim ayında 77,4 seviyesinden 82,1 seviyesine iyileşme kaydettiği, gelecek 12 aylık dönemde genel ekonomik durum beklentisine ilişkin endeksin ise 74,5 seviyesinden 75,3 seviyesine yükseldiği takip edildi.

Politika faizinde değişiklik beklemiyoruz

Para Politikası Kurulu (PPK) toplantı kararı bugün 14:00’da açıklanacak. Toplantıda politika faizinin %50’de sabit bırakılmasını bekliyoruz. TCMB, mevsimsellikten arındırılmış ortalama aylık enflasyonun üçüncü çeyrekte %2,5 civarına, son çeyrekte ise %1,5’in bir miktar altına ineceğini tahmin ettiğini belirtmişti. Ana eğilim göstergeleri üçüncü çeyrekte %2,7 ile TCMB beklentisinin üzerinde oluşmasının ardından son çeyrekte de beklentilerin üzerinde kalmaya devam ediyor. Mevsim etkisinden arındırılmış aylık TÜFE, TÜFE-B & TÜFE-C ortalaması, medyan ve SATRIM gibi değişkenleri hesaplayarak oluşturduğumuz ana eğilimin ekimde %2,5 seviyesinde oluşmasının ardından kasım ayında %2,5 üzerinde gerçekleşmesini bekliyoruz. TCMB’nin sözel yönlendirmesinden yola çıkarak, aylık enflasyon eğiliminin son çeyrek için ön görülen %1,5’in üzerinde kaldığını ve bu görünümün faiz indirimi için alan yaratmadığını görüyoruz. Bu çerçevede indirimlerin Ocak 2025’te başlamasını beklemekle birlikte, ilk çeyreğin ilerleyen aylarına kaydırılabileceği ihtimalini de göz ardı etmiyoruz.

TCMB brüt döviz rezervinin 156,8 milyar dolara gerilediğini hesaplıyoruz

Bugün saat 14:30’da 8 – 15 Kasım haftasına ilişkin menkul kıymet ve para & banka istatistikleri ile uluslararası rezerv verileri açıklanacak. TCMB analitik bilançosu üzerinden yaptığımız hesaplamalar çerçevesinde TCMB brüt döviz rezervinin 8 – 15 Kasım haftasında 637,5 milyon dolar azalarak 156,8 milyar dolara indiğini tahmin ediyoruz. Biz önceki haftaya ilişkin verileri hatırlayacak olursak: 1 – 8 Kasım döneminde TCMB net döviz rezervi 430 milyon dolar azalışla 60,7 milyar dolara inerken, brüt döviz rezervi ise 2,3 milyar gerileyerek 157,4 milyar dolara indi. Swap hariç net rezerv ise 230 milyon dolar azalarak 45,1 milyar dolara indi. Yabancı yatırımcılar 1 – 8 Kasım haftasında hisse piyasasında 163,8 milyon dolar satış, tahvil piyasasında ise repo işlemleri hariç 149,6 milyon dolar alış gerçekleştirdi. Aynı hafta içerisinde yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 321 milyon dolar artarken altın dahil toplam DTH hesapları fiyat etkisinden arındırılmış olarak 352 milyon dolar yükseliş kaydetti.

Hazine’nin 5,5 yıl vadeli kira sertifikası ihracında tutar 2,5 milyar dolar oldu

Hazine ve Maliye Bakanlığı, 19 Kasım 2024 tarihinde uluslararası sermaye piyasalarında gerçekleştirilen 5,5 yıl vadeli (26 Nisan 2030) kira sertifikası (sukuk) ihracının tutarının 2,5 milyar dolar olarak gerçekleştiğini belirtti. Kira sertifikasının kira oranı %6,50, getiri oranı ise %6,55 (UST + 230 baz puan) olarak gerçekleşti. Bu oranın, Hazine’nin önceki yıllardaki dış borçlanma maliyetlerinin altında olduğu ve yatırımcı algısı ile ülke risk priminde izlenen iyileşmenin finansman maliyetindeki gerilemede etkili olduğu görülüyor. Söz konusu kira sertifikası ihracıyla birlikte 2024 yılında uluslararası sermaye piyasalarında, yaklaşık 11,1 milyar ABD doları nakit finansman olmak üzere toplam 13 milyar ABD doları tutarında tahvil ihracı gerçekleştirdi.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Kasım ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 10.257 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 10.350 ve ardından 10.450 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 10.150 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 10.050 puan seviyesi.

Günlük İşlemler

Kümülatif İşlemler

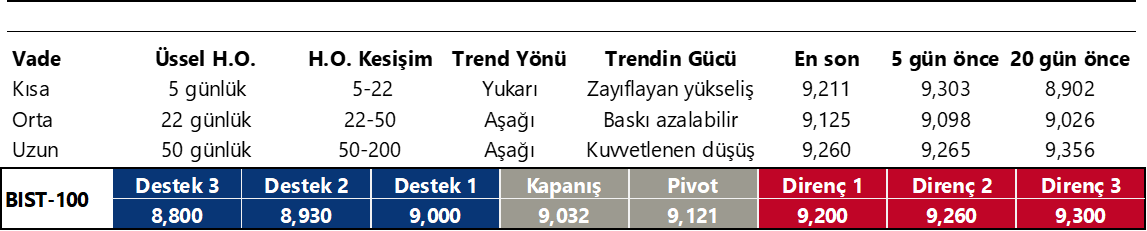

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değerine geri dönüyor. Hafif negatif.

MACD (orta vadeli trend göstergesi): MACD (26,12) alım bölgesinde, ancak yönünü aşağı çevirdi. Nötr.

RSI (trendin gücünü gösterir): RSI, 30 – 70 aralığında. Nötr.

Hareketli Ortalamalar: BIST 100 endeksi son iki günde tüm önemli ortalamaların altına saktı. Negatif.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

GoÜ para birimleri genelinde dün dolar karşısında değer kayıpları izlenirken, Türk lirası %0,06’lık sınırlı bir kazançla en üst sırada yer alarak olumlu ayrıştı. USDTRY paritesi günü 34,4671 seviyesinden tamamlarken, Türkiye 5 yıllık CDS primi ise Türkiye 5 yıllık CDS primi 260,1 baz puan ile yatay bir kapanış gerçekleştirdi. Kurda yakın vadede 34 – 35 bandının ön planda olabileceğine ilişkin beklentimizi koruyoruz.

EUR/USD

EURUSD paritesi dün 1,0507 seviyesine kadar inmesinin ardından günü %0,5 düşüşle 1,0544 seviyesinden kapattı. Paritedeki düşüş eğiliminin sürdüğünü gösteren trend ve momentum göstergeleri, yakın vadede 1,05 altının hedef haline gelebileceğini işaret ediyor. Temel tarafta ise Trump 2.0 dönemi ile Avrupa’yı bekleyen zorlu koşullar da euronun dolar karşısında güç kaybetmeye devam edebileceğinin sinyalini veriyor. Paritede 1,0565, 1,06 ve 1,0626 seviyeleri direnç, 1,0530, 1,05 ve 1,0470 seviyeleri ise destek konumunda bulunuyor.

XAU/USD

Ukrayna’nın Rusya’ya füze saldırısı gerçekleştirdiği haberleri ile birlikte 2.600$ üzerindeki kazançlarını genişleten ons altın, gün içerisinde 2.657$ seviyesini test etmesinin ardından günü %0,7 yükselişle 2.650$ seviyesinden tamamladı. Bu sabah saatlerinde 2.657$ seviyesinden işlem gören ons altında, yukarı yönlü eğilimin devamlılığı açısından 50 günlük ortalamaya denk gelen 2.660$ direncinin aşılması önem arz ediyor. 2660$ direnci üzerinde 2.680$ ve 2.710$ dirençleri yer alırken, aşağıda ise 2.640$, 2.625$ ve 2.600$ destekleri yer alıyor.

XAG/USD

Gümüş fiyatları dün %1,1 kayıpla 30,85 düzeyine inerken, altın / gümüş rasyosu ile 84,33 seviyesinden 85,90 seviyesine tırmandı. Yükseliş kanalı içerisindeki hareketini koruyan gümüşte, kanal desteğinin geçtiği 29,50$ üzerindeki hareket korunduğu müddetçe geri çekilmelerin alım fırsatı olarak sınırlı kalmayı sürdürebileceği görüşündeyiz. Bu sabah saatlerinde 31,15$ seviyesinden işlem gören gümüşte 30,53$, 30,15$ ve 30$ seviyeleri destek, 30,85$, 31,16$ ve 31,50$ seviyeleri ise direnç konumunda.

{kind=link}

{kind=link}