{kind=link}

{kind=link}

10.10.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.49 MBGüne Başlarken

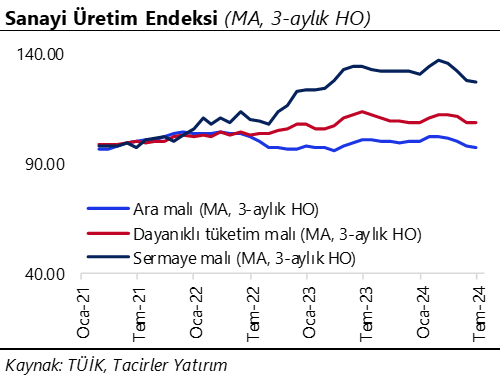

Günaydın. ABD’de bugünkü TÜFE verileri öncesi rekorlar tazelenirken vadeliler yatay, Avrupa’da ise pozitif görünüm sürüyor. Çin’de sigorta şirketlerinin doğrudan 70 mlr$’lık hisse alabileceği hattın açılması ve hafta sonu 300 mlr$ - 1,5 trl$ aralığında yeni teşvikler beklenmesi ise Asya borsalarına alım getiriyor. Küresel iştahın güçlü olduğu güne, Borsa İstanbul’da da dün kapanışa doğru gelen alımların morali ile başlayacağız. BIST’in açılışı ile beraber (10:00’da) açıklanacak olan Ağustos ayı sanayi üretim verisi, 3Ç24 büyüme ve bilanço beklentileri üzerinde etkili olacağından açılış sonrası seyir açısından da belirleyici olacaktır. Temmuz’da yıllık %3,9 daralma görülen sanayi üretiminde, Ağustos ayında %2 daralma bekleniyor. Teknik açıdan, 9.200 / 9.250 bölgesi ilk direnç aralığı olarak izlenebilir. Aşılması durumunda ise 9.400/9.450 bandı hedeflenecektir. Destekler ise 9.000 ve 8.850. İndikatörler tarafında ise, özellikle gün içi göstergelerde iyileşme sinyalleri aldığımızı belirtelim. Günün ajandasında, yukarıda da bahsettiğimiz gibi içeride sanayi üretimi, dışarıda ABD TÜFE verileri takip edilecek. Türkiye 5 yıl vadeli CDS primleri güne 272 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

BIENY: Şirket Halka Arz Fiyatının Belirlenmesinde Esas Alınan Varsayımlara İlişkin Değerlendirme Raporu’nu açıkladı, buna göre; 2024 yılının ilk yarısında, şirketin seramik kaplama malzemeleri üretimi geçen yılın aynı dönemine göre %16,3 oranında düşmüştür. Bu, sektör genelindeki %22'lik üretim daralmasına göre nispeten daha az bir gerilemedir. Şirketin satışları %31,6 oranında azalmış ve bu durum, artan üretim maliyetlerinin sınırlı bir şekilde fiyatlara yansıtılabildiğini göstermektedir. Özellikle işçilik maliyetlerindeki artış, düşük kâr marjlı ürünlerin satışlardaki payının yükselmesi ve faaliyet giderlerinin beklentilerin üzerinde artması, FAVÖK'ü olumsuz etkilemiştir. Ayrıca, iç pazardaki talep daralması ve artan rekabet koşulları, maliyet baskılarının satış fiyatlarına tam olarak yansıtılmasını engellemiştir. Sonuç olarak, şirketin halka arz sürecinde belirlenen projeksiyonlarının altında bir performans sergilediği gözlemlenmektedir. 2024 yıl sonu beklentilerinin karşılanıp karşılanmayacağı ise yılın ilerleyen dönemlerinde daha net anlaşılabilecektir.

BIOEN: Biotrend Enerji, %100 bağlı ortaklığı ‘İzmir Doğu Star Elektrik Üretim’ sermayesinin 13 milyon TL’den 150 milyon TL’ye yükseltilmesine karar verdi.

UNLU: Ünlü Yatırım, bağlı ortaklığının sermayesinin 23 milyon TL’den 40 milyon TL’ye yükseltilmesine iştirak ettiğini açıkladı.

Ekonomi ve Politika Haberleri

Sanayi üretiminin ağustos ayında zayıf bir resmi işaret etmesini bekliyoruz

Ağustos sanayi üretimi verileri bugün saat 10:00’da açıklanacak. Temmuz ayında köprü günü etkisinden kaynaklanan teknik toparlanma ile sınırlı bir artış gösteren sanayi üretimi performansının, öncü göstergelerin ürettikleri sinyaller doğrultusunda ağustos ayında zayıf bir resmi işaret etmesini bekliyoruz. Ağustos ayına ilişkin öncü göstergelere bakacak olursak: İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI ağustos ayında 47,2 seviyesinden 47,8 seviyesine yükselirken, üst üste beşinci ayında da 50 değerinin altında kalmaya devam etti. Ağustos ayında PMI verisinde yükseliş görülse de bunu bir iyileşme olarak algılamıyoruz, zira seviye hem PMI verileri için genel eşik değer olarak kabul edilen 50 seviyesinin, hem de TCMB’nin son çalışmasında öne çıkardığı 48,6 eşik değerinin altında bulunuyor. Öte yandan Reel Kesim Güven Endeksi (RKGE) verileri de ağustos ayında ekonomik faaliyetteki zayıflamanın sürdüğünü ortaya koydu. Arındırılmamış reel kesim güven endeksi (RKGE) ağustos ayında 100,3 seviyesinden 98,50 seviyesine inerek 100 eşik değerin altına gerilerken, Aralık 2022’den bu yana en düşük düzeyinde oluştu. Mevsim etkilerinden arındırılmış endeks ise 98 seviyesinde oluşarak önceki aya göre önemli bir değişim göstermedi.

Saat 10:00’da ağustos işgücü istatistikleri açıklanacak

Mevsim etkisinden arındırılmış işsizlik oranı temmuz ayında %9,2 seviyesinden %8,8 seviyesine geriledi. İşgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı ise önceki aya göre 2,7 puan azalarak %26,5 oldu. Temmuz ayı itibariyle mevsim etkisinden arındırılmış zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %17,5 seviyesinde %17,9’a çıkarken, buradaki artış 15 ve daha yukarı yaştaki nüfus içerisinde tam zamanlı bir işte çalışabilecekken bu doğrultuda bir iş bulamayarak yarı zamanlı bir işte çalışmak durumunda kalan kişi sayısındaki yükselişi işaret ediyor. İşsiz ve potansiyel işgücünün bütünleşik oranı ise %19,5 seviyesinden %18,5 seviyesine geriledi. İkinci yarı itibariyle ekonomik aktivitede derinleşmesini beklediğimiz soğuma çerçevesinde işgücü göstergelerindeki bozulmanın devam edebileceği beklentisindeyiz.

TCMB net döviz rezervinin 56 milyar doları aştığını tahmin ediyoruz

TCMB, bugün saat 14:30’da 27 Eylül – 4 Ekim haftasına ilişkin menkul kıymet ve para & banka istatistikleri ile uluslararası döviz rezervleri ve döviz likiditesi verilerini açıklayacak. TCMB analitik bilançosu üzerinden yaptığımız hesaplamalar çerçevesinde 27 Eylül – 4 Ekim haftasında TCMB net döviz rezervinin 2,1 milyar dolar artışla 56,2 milyar dolara yükseldiğini, brüt döviz rezervinin ise 1 milyar dolar azalışla 156,5 milyar dolara gerilediğini tahmin ediyoruz. 20 – 27 Eylül döneminin verilerini hatırlayacak olursak: Bu dönemde yabancı yatırımcılar hisse piyasasında 206,2 milyon dolar alış yaparken, tahvil piyasasında ise repo işlemleri hariç 444 milyon dolarlık satış gerçekleştirdi. Yabancı yatırımcının toplam tahvil stoku içerisindeki payı ise %7,9 seviyesinden %7,6 seviyesine indi. Aynı hafta içerisinde yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları yaklaşık 2,8 milyar dolar azalırken altın dahil toplam DTH hesapları fiyat etkisinden arındırılmış olarak 2 milyar dolar geriledi. 20 – 27 Eylül haftasında TCMB net döviz rezervi 2,3 milyar dolar artışla 54 milyar dolara çıkarken, brüt döviz rezervi ise 1 milyar dolar yükselerek 157,5 milyar dolara tırmandı.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Ekim ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 10.405 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 10.500 ve ardından 10.600 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 10.300 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 10.200 puan seviyesi.

Günlük İşlemler

Kümülatif İşlemler

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değeri altında. Nötr

MACD (orta vadeli trend göstergesi): MACD (26,12) yeniden satım bölgesinde. Negatif.

RSI (trendin gücünü gösterir): RSI aşırı satım bölgesinin hemen üzerinde. Nötr.

Hareketli Ortalamalar: BIST 100 endeksi 5-g ho üzerinde, ancak diğer tüm ortalamaların altında. Kısa vadeli pozitif, orta vadeli zayıf.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

GoÜ para birimleri dün dolar karşısında büyük ölçüde değer kaybı yaşarken, Türk lirası ise %0,1’e yakın sınırlı bir değer kazanımını ile üst sıralarda yer aldı. USDTRY paritesi günü 34,2347 seviyesinden tamamlarken, Türkiye 5 yıllık CDS primi ise 275,3 baz puandan 271,9 baz puana geriledi. Teknik görünüm çerçevesinde kurun kısa vadede 34 üzerindeki hareketini korumasını ve 34 – 37 bandında işlem görmesini beklemekteyiz.

EUR/USD

Düşüş eğilimi koruyan EURUSD paritesi, dün 1,0950 desteğini aşağı yönlü kırarak 1,0939 seviyesinden düşüşle kapandı. Dolar endeksinde devam eden yukarı yönlü düzeltme eğilimi EURUSD paritesindeki baskının sürebileceğine işaret ediyor. Teknik göstergeler 1,0950 desteğinin kırılmasını takiben paritedeki satışların derinleşebileceğinin sinyalini veriyor. Düşüşün sürmesi durumunda 1,0915, 1,0875 ve 1,00850 destekleri takip edilecek. Yukarıda ise 1,0950, 1,0980 ve 1,10 dirençleri yer alıyor.

XAU/USD

Hafta başından bu yana satış baskısı altında olan ons altın, dün %0,5 düşüşle 2.607,77$ seviyesinden kapandı. Alternatif getiriler ve dolar endeksindeki yukarı yönlü eğilimin altındaki baskının bir süre daha korunmasına yol açabileceği görüşündeyiz. Ancak teknik ve temel dinamikler çerçevesinde genel yükseliş eğiliminde bozulama beklemiyor ve geri çekilmelerin sınırlı kalacağını öngörüyoruz. Teknik olarak kısa vade için 2.500$ – 2.800$ bandını ön plana çıkarmaya devam ediyoruz.

XAG/USD

Gümüşte kanal sınırına ve aynı zamanda önemli hareketli ortalamalara denk gelen 29,50$ desteğini yakından takip ediyoruz. Trend ve momentum göstergeleri fiyatların kısa vadede 29,50$ üzerinde tutunma eğilimi içerisinde olabileceğine işaret ediyor. Teknik göstergelerin ürettikleri sinyaller doğrultusunda 29,50$ desteğinin çalışması durumda geri çekilmenin alım fırsatı sunabileceğini değerlendiriyoruz. 29,50$ öncesinde 30,53$, 30,15$ ve 29,70$ destekleri bulunurken, yukarıda ise30,85$, 31,16$ ve 31,48$ dirençleri yer alıyor.