01.10.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.61 MBGüne Başlarken

Günaydın. Fed Başkanı Powell’ın “hafif şahin” açıklamaları sonrasında 7 Kasım’da Fed’den 50 baz puan faiz indirimine dair beklentiler azalıyor, buna karşın ABD’de dün zirveler tazelendi. Fed’in Kasım toplantısına daha beş hafta var ve ilerleyen dönemde 50 baz puan indirim fiyatlamasının yeniden artacağını düşünüyoruz. Avrupa’da, dün otomotiv sektörü öncülüğünde satışlar gelirken vadeli endeks kontratları bu sabah pozitif bölgede. Asya’da ise, Çin ve Hong Kong kapalı, açık bölge borsaları karışık bir görünüm sergiliyor. 10 bin psikolojik direncini bir hafta boyunca her gün test edip kıramayan Borsa İstanbul’da moralsiz seyir devam ediyor. Dün, arbitraj fonlarının pozisyon kapama amaçlı işlemleri de BIST üzerinde baskı yarattı ve BIST 100 endeksi günü %1,14 düşüşle 9.666 seviyesinden kapattı. Bu sabah dengeli bir piyasa açılışı beklemekle beraber, 9.900 – 10.000 direnç bölgesi altında kalındığı ve Hedef değerlerde aşağı revizyonlar, sınırlı para girişi, büyüme ve şirket finansallarına dair zayıf beklentiler devam ettiği sürece BIST’te iştahın sınırlı kalacağı görüşümüzü koruyoruz. Günün ajandasında içeride imalat PMI ve İstanbul enflasyonu, Avrupa’da TÜFE verileri, ABD’de ise ISM göstergeleri takip edilecek. Türkiye 5 yıl vadeli CDS primleri güne 269 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ARSAN: Arsan Tekstil, 2Ç24'te 677 milyon TL net kar açıkladı. Şirket, bir önceki çeyrekte 96 milyon TL kar, bir önceki yılın aynı döneminde ise 167 milyon TL zarar ile finansal sonuçlarını açıklamıştı. Aynı dönemde satış gelirleri, yıllık bazda %53 daralırken, çeyreklik bazda ise %15 arttı.

CANTE: Şirket, 2024 yılı ilk yarısında olumlu faaliyet sonuçları ve karlılık elde etmiş olmasına rağmen, düşük borçluluk yapısı ve özkaynaklarının varlıklara oranla yüksek olması nedeniyle enflasyon muhasebesi farklarının etkisiyle 6A24 döneminde 754.316.580 TL ana ortaklık payları zararı kaydetmiştir.

DGNMO (Hafif Pozitif): Doğanlar Mobilya, 2Ç24'te 214 milyon TL net kar açıkladı. Şirket, bir önceki çeyrekte 38 milyon TL zarar, bir önceki yılın aynı döneminde ise 167 milyon TL kar ile finansal sonuçlarını açıklamıştı. Aynı dönemde satış gelirleri, yıllık bazda %1, çeyreklik bazda ise %14 arttı. 249 milyon TL’lik net parasal kazanç, net karı destekledi.

ECILC: Eczacıbaşı İlaç, 2Ç24 finansal sonuçlarını 342 milyon TL net zarar ile açıkladı. Şirket, bir önceki yılın aynı döneminde 438 milyon TL, bir önceki çeyrekte ise 489 milyon Tl net kar ile açıklamıştı. Aynı dönemde şirketin satış gelirleri yıllık bazda %13, çeyreksel bazda ise %26 azaldı.

KARSAN: Karsan Otomotiv, 2Ç24 finansal sonuçlarını 285 milyon TL net zarar ile açıkladı. Şirket, bir önceki yılın aynı döneminde 270 milyon TL net zarar, bir önceki çeyrekte ise 5 milyon Tl net kar ile açıklamıştı. Aynı dönemde şirketin satış gelirleri yıllık bazda %7, çeyreksel bazda ise %22 arttı.

QUAGR: Qua Granite, 2Ç24 finansal sonuçlarını 842 milyon TL net zarar ile açıkladı. Şirket, bir önceki yılın aynı döneminde 173 milyon TL net kar, bir önceki çeyrekte ise 703 milyon Tl net zarar ile açıklamıştı. Aynı dönemde şirketin satış gelirleri yıllık bazda %19 azalırken, çeyreksel bazda ise %17 arttı.

REEDR (Negatif): Reeder, 2Ç24'te 369 milyon TL zarar açıkladı. Şirket, bir önceki çeyrekte 238 milyon TL zarar, bir önceki yılın aynı döneminde ise 337 milyon TL kar ile finansal sonuçlarını açıklamıştı. Aynı dönemde satış gelirleri, yıllık bazda %32, çeyreklik bazda ise %22 daraldı. Finansal giderler ve 253 milyon TL’lik net parasal kayıp, net karı baskıladı.

KOZAA: Koza Anadolu Metal Madencilik, 2Ç24 finansal sonuçlarını 23 milyon TL net zarar ile açıkladı. Şirket, bir önceki yılın aynı döneminde 280 milyon TL net kar, bir önceki çeyrekte ise 340 milyon Tl net zarar ile açıklamıştı. Aynı dönemde şirketin satış gelirleri yıllık bazda %19, çeyreksel bazda ise %34 azaldı.

INDES (Hafif Negatif): Indes Bilgisayar, 2Ç24'te 92 milyon TL net kar açıkladı. Açıklanan net kar, yıllık bazda %45, çeyreklik bazda ise %22 daraldı. Aynı dönemde satış gelirleri, yıllık bazda %14, çeyreklik bazda ise %24 daraldı. Faaliyet giderleri, net karı baskıladı.

MNDRS: Menderes Tekstil, 2Ç24'te 769 milyon TL net kar açıkladı. Şirket, bir önceki çeyrekte 680 milyon TL, bir önceki yılın aynı döneminde ise 446 milyon TL zarar ile finansal sonuçlarını açıklamıştı. Aynı dönemde satış gelirleri, yıllık bazda %25, çeyreklik bazda ise %17 daraldı.

KUTPO: Kütahya Porselen, 2Ç24 finansal sonuçlarını 5 milyon TL net zarar ile açıkladı, 2024 yılının ilk yarısında 59 milyon TL net kar kaydeden şirketin 2023 yılını için 81 milyon TL kaydetmişti, %28 oranında daralma oldu.

KLSER: Kaleseramik, 2Ç24 finansal sonuçlarını 721 milyon TL net zarar ile açıkladı, böylece 2024 yılının ilk yarısında geçen seneye oranla %310 düşerek 1,3 milyar TL net zarar kaydedildi.

BIENY: Bien Yapı, 2Ç24 finansal sonuçlarını 91 milyon TL net kar ile açıkladı, böylece 2024 yılının ilk yarısında 792 milyon TL net zarar kaydedilmiş oldu, 2023 yılının ilk yarısında 361 milyon TL net zarar kaydedilmişti.

OZKGY: Özak GMYO, 2Ç24 finansal sonuçlarını 1,4 milyar TL net zarar olarak açıkladı. 2024 yılının ilk yarısında 462 milyon TL net kar kaydedilmiş oldu bu rakam 2023 yılının ilk yarısında 3,8 milyar TL idi.

BTCIM: Batıçim, 2Ç24 finansal sonuçlarını 285 milyon TL net kar ile açıkladı, açıklanan net karda 348 milyon TL parasal kazanç etkili oldu. Böylece 2024 yılının ilk yarısında 456 milyon TL net kar kaydedildi, geçen sene net zarar kaydedilmişti.

KERVT: Kerevitas Gıda, 2Ç24 finansal sonuçlarını 120 milyon TL net kar ile açıkladı, net kar 354 milyon TL parasal kayba rağmen gerçekleşti. Yılın ilk yarısında böylece 528 milyon TL net kar kaydedilmiş oldu, geçen sene aynı kalemde 102 milyon TL net zarar kaydedilmişti.

MOBTL: Mobiltel, 2Ç24 finansal sonuçlarını 126 milyon TL net zarar olarak açıkladı. 2024 yılının ilk yarısında 119 milyon TL net zarar kaydedilmiş oldu bu rakam geçen sene 98 milyon TL net kar şeklinde kaydedilmişti.

SNGYO: Sinpaş GMYO, 2Ç24 finansal sonuçlarını 646 milyon TL ile açıkladı, böylece yılın ilk yarısında 41 milyon TL net kar kaydedildi, geçen sene aynı kalem 491 milyon TL net zarar olarak kaydedilmişti. 620 milyon TL parasal kazanç net karda etkili oldu.

TCELL: Şirket, China Development Bank (CDB) ile 1,23 milyar RMB (yaklaşık 157 milyon Euro) tutarında kredi anlaşması imzalamıştır. Bu anlaşma, toplam 2,46 milyar RMB'lik kredi paketinin ilk dilimidir.

MIATK: Mia Teknoloji, NEC Telekomünikasyon'dan "Bilgisayar ve Zayıf Akım Ürünleri" kapsamında KDV dahil 224 bin USD tutarında sipariş alındığını açıkladı.

SOKM: %100 hissesine sahip olduğu bağlı ortaklığı Future Teknoloji Ticaret A.Ş. ile Kolaylaştırılmış Usulde Birleşme yöntemiyle birleşmek için 30.09.2024 tarihinde SPK'ya başvuruda bulundu.

ODINE: Odine Solutions, Turkcell İletişim Hizmetleri A.Ş.'den şebeke ve bulut platformlarının dönüşümü projeleri kapsamında 1,1 milyon USD tutarında sipariş alındığını açıkladı.

ENJSA: Şirket, 2023 yılı Sürdürülebilirlik Raporu'nu yayımlamış olup, GRI uyumlu raporda 2030 yılına kadar Kapsam 1 ve 2 emisyonlarını %30 azaltma taahhüdünü yinelerken, yeni iklim hedefi olarak Kapsam 3 emisyonlarını 2021'e kıyasla %40 azaltacağını ve biyoçeşitlilik stratejisini ilk kez duyurmuştur.

AHGAZ: Şirket, sermayesine %70 oranında iştirak edilen AHL Ahlatcı Finansal Yönetim A.Ş.'nin bağlı ortaklığı Dünya Katılım Bankası A.Ş.'nin Nilüfer/Bursa ve Büsan/Konya'da yeni şubeler açarak toplamda 13 şubeye ulaştığını bildirmiştir.

Ekonomi ve Politika Haberleri

Saat 10:00’da İSO Türkiye eylül imalat PMI açıklanacak

İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI ağustos ayında 47,2 seviyesinden 47,8’e yükselirken, endeksin üst üste beşinci ayında da 50 eşik değerin altında kalmaya devam ettiği izlendi. Veri ile birlikte açıklanan notta yeni siparişlerde temmuz ayına kıyasla hafif olmasına rağmen yine belirgin bir yavaşlamanın gerçekleştiği ifade edilirken, girdi maliyetlerinin keskin bir şekilde artmaya devam ettiği ve imalatçıların nihai ürün fiyatlarını bir önceki aya göre daha yüksek oranda artırdığı belirtildi. Öte yandan, İSO Türkiye Sektörel PMI anketi sonuçlarında ise ağustos ayında imalat sektörlerinin tamamında üretimin yavaşladığı ve bu durumun iki yılı aşkın bir süredir ilk defa gerçekleştiğinin altı çizildi.

Gelen öncü veriler iç talepteki soğumanın üçüncü çeyrekte çok daha belirgin düzeyde gerçekleşeceğinin sinyalini verirken, bu görünümün kurum tahminlerimiz ve beklentilerimiz ile örtüştüğünü görmekteyiz. Yılbaşından bu yana beklediğimiz üzere ekonomik aktivitedeki soğumanın çok daha belirgin düzeyde gerçekleşmesi durumunda üçüncü çeyrekte GSYİH’nın çeyreklik bazda daralabileceğini değerlendiriyoruz. Aynı durumun yılın son çeyreği için de söz konusu olabileceği görüşündeyiz. 2024 yıl sonu büyüme tahminimizi %3 seviyesinde koruyoruz.

Saat 12:00’da İTO eylül İstanbul enflasyon verileri açıklanacak

3 Ekim Perşembe günü açıklanacak olan TÜİK enflasyon verileri öncesinde İstanbul’da özellikle işlememiş gıda fiyatlarında nasıl bir değişim olduğunu yakından takip edeceğiz. Eylül ayı TÜFE aylık artışının %2,4 seviyesinde olmasını bekliyoruz. Beklentilerimiz çerçevesinde bir gerçekleşme durumunda yıllık enflasyon %52 seviyesinden %48,6 seviyesine gerileyecek. Foreks Haber Anketi sonuçlarına göre eylül TÜFE aylık artışına ilişkin piyasa medyan tahmini %2,2 ile kurum beklentimizin hafif altında bir yeri işaret ediyor. Eylül ayında %50’nin altına gerilemesinin ardından yıllık TÜFE’nin ekim itibariyle %45 civarında oluşmasını bekliyoruz. Yıl sonuna ilişkin TÜFE tahminimizi %43 seviyesinde koruyoruz.

Powell’ın temkinli açıklamaları sonrası tahvil faizleri yükseldi

Fed Başkanı Powell dün Ulusal İşletme Ekonomisi Derneği’nde (NABE) gerçekleştirdiği konuşmasında kasım ayına ilişkin 50 baz puanlık faiz indirimi beklentilerine mesafeli duran açıklamalarda bulundu. 50 baz puanlık faiz indirim kararını ekonominin gücünü sürdürmek için adlıklarını, zayıflık nedeniyle almadıklarını ifade eden Powell, Fed’in faiz indirimleri konusunda acelesi olmadığını vurguladı. Powell, kasım toplantısı öncesinde 2 tarım dışı ve 1 enflasyon verisi açıklanacağını hatırlatarak verilere göre karar almaya devam edeceklerini ifade etti. Fed Başkanı Powell’ın kasım ve aralık aylarında 25'er baz puanlık faiz indirimini destekleyen açıklamalarının ardından ABD 10 yıllık tahvil faizi %3,80 üzerini test ederken, dolar endeksi ise 100,90 üzerine yükseldi. Piyasa fiyatlamalarına baktığımızda Fed’in kasım ayı toplantısında 25 baz puanlık faiz indirmesi ihtimali %100 olasılıkla fiyatlanırken, 50 baz puan indirime gitmesi ihtimali ise %38 olasılık düzeyi ilke fiyatlanıyor. ABD tahvil getirilerinde son dönemde izlenen sert geri çekilmeler sonrasında yukarı yönlü düzeltme ihtimalinin arttığını bir süredir vurguluyoruz. Piyasalarda kasım toplantısına ilişkin olarak 50 baz puanlık indirim beklentilerinin azalmaya devam etmesi durumunda ABD 10 yıllıklar ve dolar endeksinde kısa vadede yukarı yönlü bir eğilim izlenebileceği görüşündeyiz.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Ekim ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 11,132 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 11,250 ve ardından 11,350 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 11,000 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 10,900 puan seviyesi.

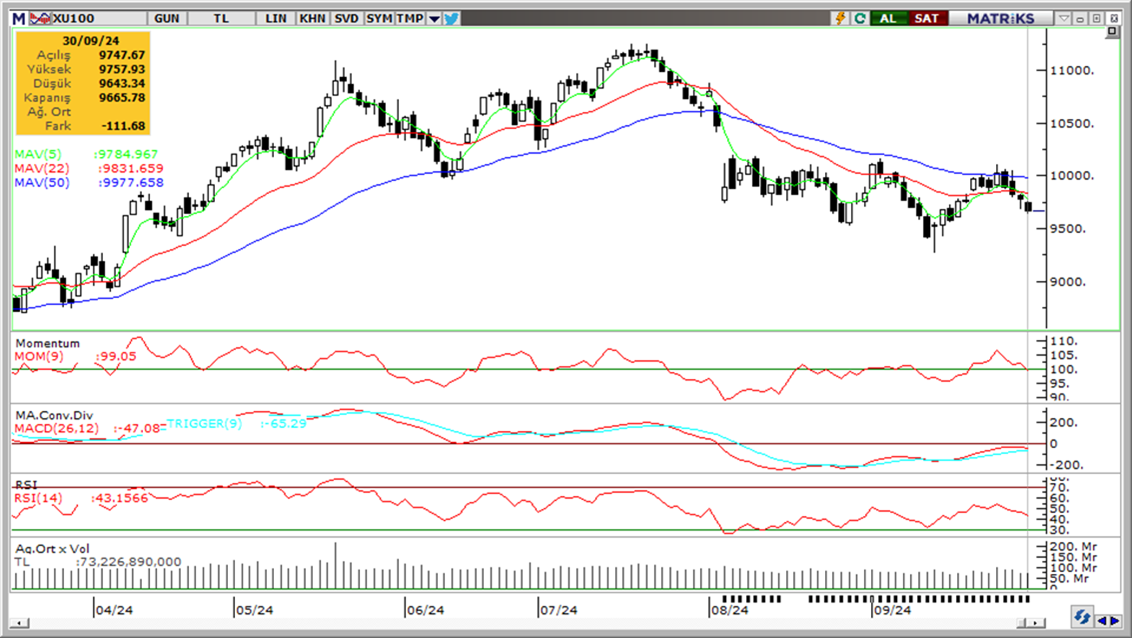

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

- Momentum (trendin ivmesini gösterir): 100 eşik değeri altına geldi. Hafif negatif.

- MACD (orta vadeli trend göstergesi): MACD (26,12) alım bölgesinde, ancak zayıflıyor. Nötr.

- RSI (trendin gücünü gösterir): RSI momentum kaybediyor. Şimdilik nötr.

- Hareketli Ortalamalar: BIST 100 endeksi 200-g ho hariç tüm önemli ortalamaların altında. Negatif.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Haftanın ilk işlem gününde GoÜ para birimleri dolar karşısında satıcılı bir seyir izlerken, Türk lira ise %0,08’lik düşüşle orta sırada yer aldı. USDTRY günü 34,1977 seviyesinden yükselişle tamamlarken, Türkiye 5 yıllık CDS primi 267,5 baz puandan 268,64 baz puana sınırlı bir yükseliş kaydetti. Teknik göstergelerin ürettikleri sinyaller doğrultusunda kurda kısa vadede 33 – 35 bandının etkili olabileceğine ilişkin görüşümüzü korumaktayız.

EUR/USD

EURUSD paritesi üst üste dördüncü gününde de 1,12 seviyesi üzerini test etmesi sonrasında bu bölgede kalıcı olamayarak geri çekildi. 1,12 üzerindeki denemelerin birkaç gündür başarısızlıkla sonuçlanması teknik olarak yükseliş eğiliminin güç kaybedebileceğine işaret ediyor. Kısa vadeye ilişkin olarak 1,10 – 1,13 bandı beklentimizi korumakla birlikte, aşağı yönlü riskler karşısında daha temkinli bir yaklaşım içinde olmayı uygun buluyoruz. Yukarıda 1,1140, 1,1180 ve 1,1214 dirençleri, aşağıda 1,11, 1,1080 ve 1,1050 destekleri bulunuyor.

XAU/USD

ABD tahvil faizlerindeki sert düşüşün dengelenebileceği beklentimize paralel olarak ons altına da kısmi düzeltmelerin etkili olabileceği görüşündeyiz. Ancak, teknik göstergelerin ürettikleri sinyaller ve temel gelişmelerin işaret ettiği güçlü zemin çerçevesinde genel yükseliş eğiliminde bozulma beklemiyor ve gelecek döneme ilişkin pozitif görüşümüzü koruyoruz. Trend ve momentum göstergeleri ve oluşan fiyat formasyonları ile yaptığımız analiz çerçevesinde kısa vade için 2.500$ – 2.800$ bandını ön plana çıkarmaya devam ediyoruz.

XAG/USD

Fed’in bir sonraki toplantısında 50 baz puan daha indirim yapacağı beklentileri azalırken, bu dönemde değerli metallerde aşağı yönlü düzeltmelerin etkili olabileceği görüşündeyiz. Ancak gümüşteki teknik görünümde yukarı yönlü potansiyelin korunduğuna ve geri çekilmelerin sınırlı kalabileceğine işaret ediyor. Teknik görünüm çerçevesinde kısa vadede 29,50$ üzerindeki hareketin korunmasını bekliyoruz. Aşağıda 31,16$, 30,85$ ve 30,53$ destekleri, yukarıda ise 31,48$, 31,85$ ve 32,15$ dirençleri bulunuyor.

{kind=link}

{kind=link}