25.07.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.31 MBGüne Başlarken

Günaydın. ABD’de teknoloji şirketlerine gelen satışlar derinleşirken küresel risk iştahı da negatif seyrediyor. Bu sabah, ABD vadelilerinde hafif tepki denemeleri var, ancak momentumdaki zayıflama sürüyor. Bu zayıflamanın, iki haftadır 11 bin üzerinde tutunma çabası sergileyen, ancak 11.250 direncini aşamayan BIST’i da baskıladığını görüyoruz. Dünü, 10.991 seviyesinde kapatan BIST 100 endeksinde 22 ve 50 günlük hareketli ortalamaların geçtiği 10.880 ve 10.580 seviyeleri yakın vadeli destekler olarak izlenebilir. Dirençler ise 11.120, 11.170 ve 11.250. BIST’te aktif kurumlar bazında baktığımızda bir miktar para girişi görüyoruz. Bu da, mevcut zayıflık ortamının çok sert satışlarla devam etmeyebileceğini ve bu geri çekilmelerin biriktirme amaçlı kullanıldığını gösteriyor. Değerlemeler bazında ise, ortalama BIST 100 endeks hedefleri 13.500 civarına tırmanıyor. Cari değerlere göre, %20’nin biraz üzerinde getiri potansiyeli sunan endeks bazındaki bu görünüm, yine cari mevduat ve enflasyon oranlarına göre çok cazip değil, bu nedenle tarihi zirve bölgeden düzeltme niteliğindeki sınırlı bir geri çekilmenin piyasanın işleyişi açısından da sağlıklı olacağını düşünüyoruz. Günün ajandasında, içeride reel kesim güveni ve kapasite kullanımı, dışarıda ABD büyüme verileri öne çıkıyor. Türkiye 5 yıllık CDS primleri ise güne 262 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

- AYDEM: Aydem Yenilenebilir Enerji, haziran ayı elektrik üretim verilerini paylaştı. Buna göre, haziran ayında özellikle HES kaynağından elde edilen üretimdeki %57 daralma ile toplam aylık elektrik üretimi %34 daralarak 192 GWh düzeyinde gerçekleşti. Ocak – haziran döneminde üretilen toplam elektrik, bir önceki yılın aynı dönemine göre %7 artışla 1.331 GWh düzeyinde gerçekleşti.

- EFORC: Efor Çay, bağlı ortaklığı Efor Gübre’nin yaklaşık 12 milyon USD tutarında sözleşme imzaladığını duyurdu.

- FONET: Fonet, kayıtlı sermaye tavanının 400 milyon TL'den 2.5 milyar TL'ye çıkarılmasına karar verdi.

- GESAN: Girişim Elektrik, Romanya’da yerleşik %100 bağlı ortaklığının kuruluş işlemlerinin tamamlandığını duyurdu.

- KCAER: Kocaer Çelik, "Kocaer 1 JES" Jeotermal Enerji Santrali projesi için sondaj çalışmalarının devam etmekte olduğunu, 2,62 milyar TL tutarındaki yatırım için ÇED izin sürecinin başlatıldığını duyurdu. Aydın Kuyucak'taki 24 MW kapasiteli ilk fazın 2026 yılının ilk çeyreğinde devreye alınması planlanıyor.

- PASEU: Pasifik Eurasia, 2Ç24 finansal sonuçlarını 112 milyon TL net kar ile açıkladı. Açıklanan net kar, bir önceki yılın aynı dönemine göre %2 daraldı.

Ekonomi ve Politika Haberleri

Saat 10:00’da temmuz ayı reel kesim güven endeksi ve kapasite kullanım oranı açıklanacak

Arındırılmamış reel kesim güven endeksi (RKGE) haziran ayında 105,4 seviyesinden 102,8’e gerilerken, mevsim etkilerinden arındırılmış endeks ise 102,4 seviyesinden 100,5’e geriledi ve Eylül 2022’den bu yana en düşük düzeyine indi. 3 aylık ortalamalara baktığımızda ise arındırılmış endekste 103,1’den 102,1’e bir gerileme yaşandığı ve Ocak 2023’ten bu yana en düşük seviyeye inildiği görülüyor. Diğer yandan kapasite kullanım oranı (KKO) haziran ayında %76,3 seviyesinde sabit kalırken, mevsimsel etkilerden arındırılmış KKO ise %76,6 seviyesinden %76,2 seviyesine geriledi. Reel kesim güven endeksindeki zayıflamanın ve diğer öncü göstergelerdeki yavaşlama sinyallerinin temmuz ayında devamını bekliyoruz.

- Yılın ikinci çeyreğinde kredi kartı harcamaları, tüketici güveni, PMI verileri ve reel kesim güveni olmak üzere bazı öncü verilerde yavaşlama sinyalleri alıyor olsak da henüz istenilen ölçüde bir durulma söz konusu değil. İkinci çeyrekte birinci çeyreğe kıyasla daha ılımlı bir büyüme görünümünün ön plana çıkmasını, yılın ikinci yarısı itibariyle ise ekonomide soğumanın çok daha belirgin bir hale gelmesini bekliyoruz. 2024 yılı GSYİH büyüme beklentimiz %3 seviyesinde.

Saat 14:30’da haftalık TCMB verileri açıklanacak

Bugün saat 14:30’da 12 – 19 Temmuz dönemine ilişkin menkul kıymet istatistikleri, para & banka istatistikleri ve uluslararası rezervler ve döviz likiditesi verileri açıklanacak. Bir önceki döneme ilişkin verileri hatırlayacak olursak: 5 – 12 Temmuz döneminde hisse piyasasında 57,7 milyon dolarlık yabancı satışı, tahvil piyasasında ise repo işlemleri hariç 895,4 milyon dolarlık bir yabancı alımı görüldü. Yabancı yatırımcının toplam tahvil stoku içerisindeki payı ise %6,1 seviyesinden %6,7 seviyesine yükseldi. Aynı dönemde yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 700 milyar dolar artarken, yerleşiklerin altın dahil DTH hesaplarında fiyat etkisinden arındırılmış olarak 270 milyon dolarlık sınırlı bir yükseliş gerçekleşti. Rezervler tarafına baktığımızda ise 5 – 12 Temmuz döneminde TCMB net döviz rezervi 4,1 milyar dolar artışla 47,6 milyar dolara, brüt döviz rezervi ise 5,3 milyar yükselişle 153,9 milyar dolara çıktı. Swap hariç net rezerv ise 4,1 milyar dolar artışla 22,2 milyar dolara yükseldi.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Ağustos ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 12.388 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 12.500 ve ardından 12.640 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 12.260 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 12.140 puan seviyesi.

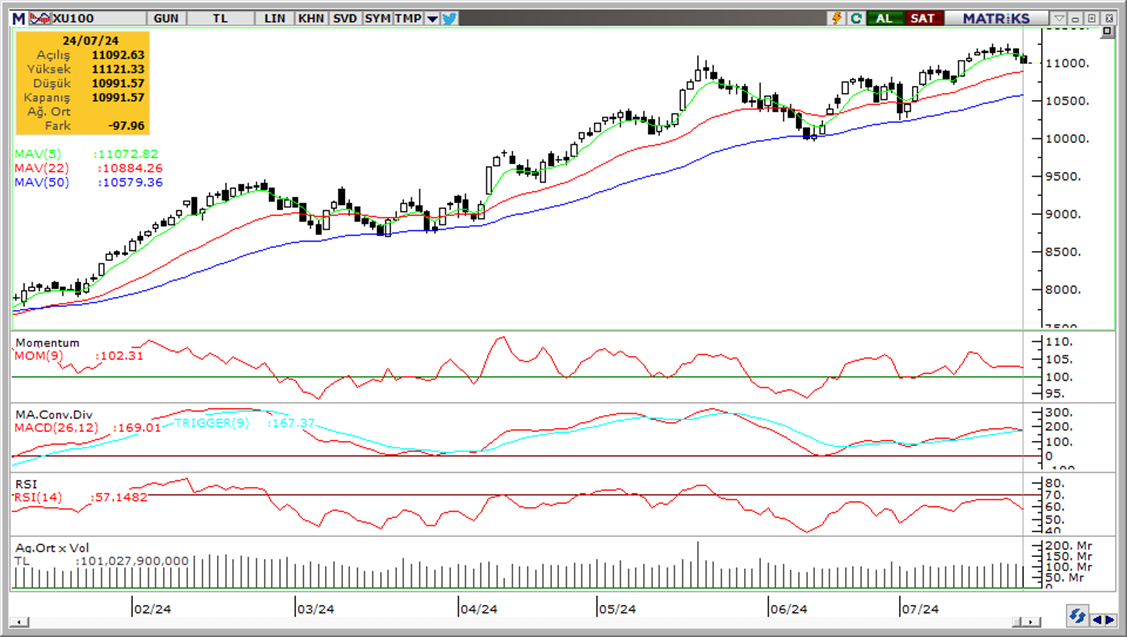

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değerine geri dönüyor. Sınırlı negatif.

MACD (orta vadeli trend göstergesi): MACD (26,12) alım bölgesinde, ancak sıkışma sürüyor. Nötr.

RSI (trendin gücünü gösterir): RSI aşırı alım bölgesine giremeden geri çekildi. Nötr.

Hareketli Ortalamalar: BIST 100 endeksi 5 ve 10g ho altında. Negatif.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Dün GoÜ para birimlerinde, dolar endeksinde sınırlı yükseliş karşısında satıcılı bir seyir ön plana çıkarken, Türk lirası ilse %0,1’lik primle en iyi performans gösteren GoÜ arasında kalmayı başardı. USDTRY günü 32,8257 seviyesinden düşüşle tamamlarken, Türkiye 5 yıllık CDS primi ise 258,56 baz puandan 261,93 baz puana çıktı. TL’de yakın vadede nominal değer kayıplarının söz konusu olabileceği ve kurda 33 – 35 bandının ön planda olabileceğine ilişkin görüşümüzü korumaktayız.

EUR/USD

EURUSD paritesi günü %0,13 düşüşle 1,0840 seviyesinden tamamladı. Paritenin, aşağıda önemli bir destek bölgesi oluşturan hareketli ortalama yığınına yaklaşmış olduğu görülüyor. 1,08 – 1,0810 bandında kümelenen 50, 100 ve 200 günlük ortalamalar bu bandı önemli bir destek olarak ön plana çıkarıyor. Teknik göstergelerin ürettikleri sinyaller doğrultusunda 1,08 – 1,0810 bandı üzerinde kalınması durumunda paritenin yakın vadede 1,08 – 1,10 aralığında seyredebileceği görüşündeyiz. 1,08 altında kalıcı bir düşüş ise 1,0760 ve 1,0726 desteklerini gündeme getirebilir.

XAU/USD

Yükseliş kanalı içerisindeki hareketini koruyan ons altın bu sabah saatlerinde kanalın alt sınırına kadar gerilemiş durumda. 50 günlük ortalama ve kalan sınırına denk gelen 2.360$ seviyesinin önemli bir destek konumunda olduğunu görüyoruz. Fiyatların bu destek seviyesi üzerinde tutunmaya devam etmesi durumunda geri çekilmeler alım fırsatı sunabilir. 2.360$ desteğinin aşağı yönlü kırılması halinde 2.352,31$, 2.343,18$ ve 2.335,29$ destekleri ön plana çıkacak. 2.360$ desteğinin çalışması durumunda ise 2.378$, 2.387,30$ ve 2.400$ dirençleri takip edilecek.

XAG/USD

Gümüş fiyatlarının da bu sabah aynı ons altında olduğu gibi kanal sınırında işlem gördüğünü takip ediyoruz. Metallerdeki kısa vadeli yön açısından kanal içerisindeki hareketin korunup korunmadığı önemli olacak. Bugün itibariyle kanal sınırına denk gelen 27,50$ seviyesi kısa vadeli destek konumunda. 27,50$’nin altında bir günlük kapanış düşüş eğiliminin hızlanmasına ve 27,40$, 27$ ve 26,64$ desteklerinin gündeme gelmesine yol açabilecekken, gümüşün 27,50$ üzerinde tutunması durumunda ise 28$, 28,30$ ve 28,55$ dirençleri ön plana çıkacak.

{kind=link}

{kind=link}