26.06.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.44 MBGüne Başlarken

Günaydın. ABD’de teknoloji hisselerine gelen tepki alımları ile toparlanma yaşanırken ABD ve Avrupa vadelileri de bu sabah yatay pozitif bir görünüm sergiliyor. BIST’te ise, Pazartesi günü 10.820’den yaşanan geri çekilme dün momentum kaybı ve para çıkışı ile hızlanarak devam etti. Vergi düzenlemesine dair belirsizlik, dezenflasyonun eşiğinde olmamıza karşın ne hızda yaşanacağına dair soru işaretleri, TL’de son iki haftada ivme kazanan değer kaybı, büyümede ikinci çeyrekten itibaren beklenen yavaşlama ve şirket değerlemeleri üzerinden hesaplanan endeks potansiyelinin cazip olmayan bir getiri sunması Borsa İstanbul’u sınırlayan etkenler olarak sıralanabilir. Jeopolitik tansiyonun da bu süreçte yatırımcı iştahını kısmen zayıflattığını düşünüyoruz. Bunlarla beraber, değerlemelerde yukarı revizyonların sürmesi ilerleyen dönemde yeniden potansiyel sunacaktır. Ek olarak, bu Cuma FATF’in Gri Listesi’nden çıkış beklentileri ve 19 Temmuz’da Moody’s’ten not artırım beklentileri devam ediyor. BIST 100 endeksi için, gün içinde 10.650 – 10.545 – 10.450 destekleri ile 10.760 – 10.820 – 10.930 dirençleri izlenebilir. 11.000/11.100 bandı ise tarihi zirve bölge olarak takip ediliyor. Türkiye 5 yıl vadeli CDS primleri güne 282 baz puandan başlıyor. Avrupa’da Parlamento seçimleri sonrasında artan siyasi belirsizlik CDS primleri üzerinde yukarı yönlü baskı yaratmayı sürdürüyor. CDS’ler açısından FATF kararı ve hafta sonu Fransa’da gerçekleşecek ilk tur seçimler önemli olacaktır.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

- GLYHO: Global Yatırım Holding, mayıs ayı yolcu istatistiklerini yayınladı. Buna göre, Mayıs 2024’te limanlara gelen gemi sayısı bir önceki yıla göre %15 artarken, yolcu sayısı ise aynı dönemde bir önceki yıla göre %30 arttı.

- YIGIT: Yiğit Akü, opsiyonlar hariç 73 milyon EUR, opsiyonlar dahil ise 175 milyon EUR tutarına ulaşacak batarya tedariki sözleşmesi imzaladı. Opsiyonlar hariç tutar, 2023 yılı EUR bazlı cirosunun %38’ine tekabül ediyor.

- ORGE: Orge Elektrik, geri alım programı çerçevesinde belirlemiş olduğu azami fon tutarının 40 milyon TL’den 100 milyon TL’ye yükseltilmesine karar verdi.

- PEHOL: Pera Holding, Sümerpark AVM’de brüt 38,11 m2 büyüklüğündeki mağazanın Mad Parfüm’e 5 yıllık süreyle kiralandığını ve kiranın mağazanın aylık cirosu üzerinden belirleneceğini açıkladı.

- FORMT: Formet Metal, geri alım programının tamamlandığını duyurdu. Şirket, bu dönemde sermayesinin %1,17’sine tekabül eden 6,5 milyon adet payın geri alımını gerçekleştirdi.

- ELITE: Elite Naturel, Ankara/Polatlı'daki yaş sebze ve meyve işleme tesisinin temmuz ayında faaliyete geçeceğini duyurdu. Yıllık 30 bin ton olan kapasite, %50 artışla 45 bin tona yükselecek. Ayrıca, yıllık 3 bin ton meyve suyu konsantresi üretilecek. Ek olarak, Air Dry ve Freeze Dry teknolojileriyle üretilecek atıştırmalıkların tesisleri 3Ç24'te faaliyete geçecek.

Ekonomi ve Politika Haberleri

Saat 14:30’da 7 – 14 Haziran haftasına ilişkin TCMB verileri açıklanacak

Bayram tatili nedeniyle bu hafta iki haftalık dönemi kapsayan TCMB verileri açıklanacak. Bugün 7 – 14 Haziran haftasına ilişkin menkul kıymet ve para & banka istatistikleri, yarın ise 14 – 21 Haziran haftasına ilişkin menkul kıymet ve para & banka istatistikleri ile TCMB rezerv verilerini karşılayacağız.

- Hatırlanacağı üzere en son açıklanan 31 Mayıs – 7 haziran döneminde; hisse senedi piyasasında 542,7 milyon dolarlık yabancı satışı, tahvil piyasasında ise repo işlemleri hariç 540,8 dolarlık sınırlı bir yabancı girişi gerçekleşmiş, aynı dönemde para & banka istatistiklerinde yerleşiklerin altın hariç DTH’ları 1,67 milyar dolar gerilerken, altın dahil DTH hesaplarında fiyat etkisinden arındırılmış olarak 1,65 milyar dolarlık bir düşüş yaşanmıştı.

Geçtiğimiz hafta açıklanan rezerv verileri çerçevesinde net uluslararası döviz rezervleri 7 – 14 Haziran haftasında 53 milyon dolarlık sınırlı bir düşüşle 46,95 milyar dolara indi. Brüt döviz rezervi ise bu dönemde 15 milyon dolarlık sınırlı bir artışla 146,39 milyar dolara çıktı. 14 Haziran itibariyle swap stoku 35,5 milyar dolara inerken, swaplar hariç net rezerv 11,4 milyar dolar düzeyine yükseldi.

- Yarın açıklanacak olan 14 – 21 Haziran rezerv verileri öncesinde TCMB analitik bilanço verileri üzerinden yaptığımız hesaplamalar çerçevesinde net döviz rezervinin bayram haftasında 2,1 milyar dolar gerileyerek 44,85 milyar dolara indiğini, brüt döviz rezervinin ise 1,2 milyar dolar artışla 147,56 milyar dolara yükseldiğini tahmin ediyoruz.

Konut fiyatları nisan ayında aylık bazda %2,2, yıllık bazda ise %48,4 arttı

Konut Fiyat Endeksi (KFE) nisan ayında aylık %2,2 ve yıllık %48,4 oranında artış kaydederek 1.257,7 seviyesinde oluşurken, yıllık artış Ekim 2021’den bu yana kaydedilen en yavaş artış oldu. Öte yandan aylık konut fiyat artışının nisan ayında üst üste altında ayında da enflasyon seviyesinin altında gerçekleştiği dikkat çekti.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Haziran ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 11.688 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 11.760 ve ardından 11.800 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde ise 11.650 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 11.560 puan seviyesi.

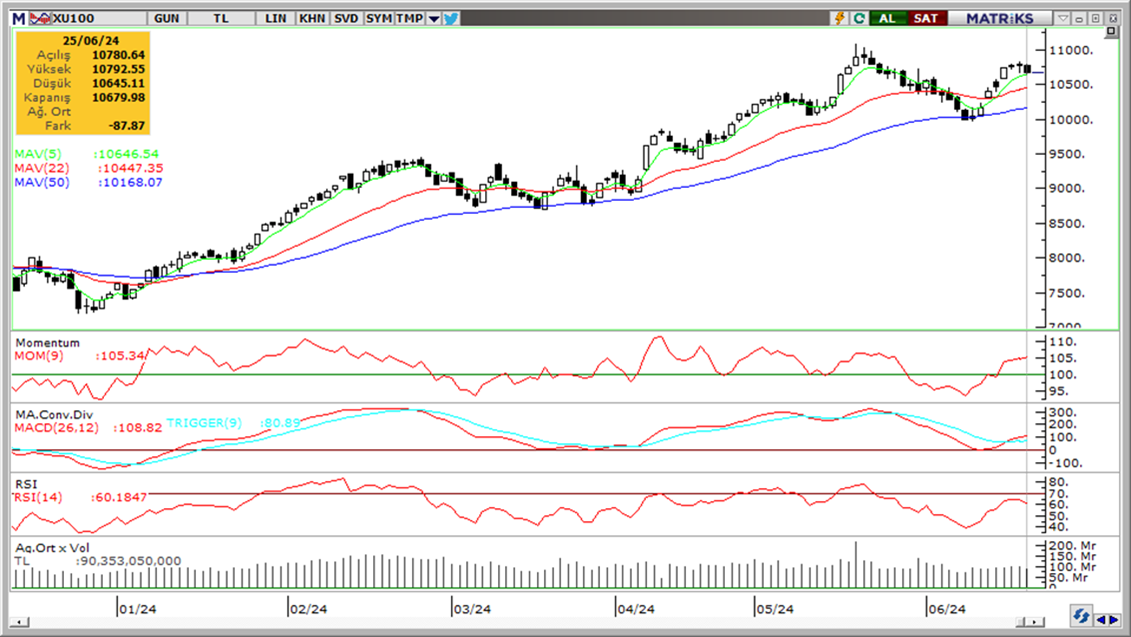

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

- Momentum (trendin ivmesini gösterir): Günlük bazda 100 eşik değeri üzerinde, ancak gün içi grafiklerde momentum kaybı görüyoruz. Nötr.

- MACD (orta vadeli trend göstergesi): ): MACD (26,12) alım bölgesinde dengeli. Hafif pozitif.

- RSI (trendin gücünü gösterir): RSI’da güçlenme hız kesti, hatta gün içi görünümde zayıflama var. Hafif negatif.

- Hareketli Ortalamalar: BIST 100 endeksi tüm önemli ortalamalarının üzerinde, ancak yönünü aşağı çevirdi. Nötr.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Dün GoÜ para birimleri genelinde satıcılı bir seyir izlenirken, TL dolar karşısında %0,1’e yakın değer kaybederek orta sıralarda yer aldı. Gün içerisinde 33 seviyesi üzerini test eden USDTRY paritesi ise günü 32,9498 seviyesinden tamamladı. Türkiye 5 yıllık CDS primi ise 276,8 baz puandan 281,9 baz puana yükseldi. TL’de yakın vadede nominal değer kayıplarının söz konusu olabileceği ve 33 üzerinde bir tutunma oluşabileceği görüşündeyiz. Yıl sonuna ilişkin beklentilerimiz ise TL’de reel bir değer kazanımına işaret ediyor.

EUR/USD

EURUSD paritesi pazartesi günkü kazançlarının bir kısmını silerek günü %0,2’lik düşüşle 1,0714 seviyesinden kapattı. Teknik görünüm düşüş potansiyelinin sürdüğüne ve kısa vadede yeniden 1,07 altının hedef haline gelebileceğine işaret ediyor. Aşağıda 1,07, 1,0675 ve 1,0650 destekleri, yukarıda ise 1,0726, 1,0760 ve 1,08 dirençleri bulunuyor. Bu hafta sonu Fransa’da gerçekleşecek olan cumhurbaşkanlığı seçimlerinin ilk turu parite açısından belirleyici rol oynayacakken, seçimler öncesinde cuma günü ABD’den gelecek olan PCE verileri de yakından takip edilecek

XAU/USD

Kanal hareketinin sürdüğü ons altında teknik görünüm kısa vade için 2.250$ – 2.350$ bandını ön plana çıkarıyor. Bugün itibariyle 2.340$ seviyesinden geçen 50 GHO ise ara direnç konumunda. Jeopolitik riskler, altın alımlarına devam eden küresel merkez bankaları ve Fed’in faiz indirim sürecine doğru ilerleniyor olması ile birlikte altında gelecek döneme ilişkin pozitif beklentimizi koruyoruz, ancak primlerin yılbaşından bu yana görülen harekete kıyasla daha sınırlı düzeyde gerçekleşmesini bekliyoruz.

XAG/USD

Gümüşte bir süredir izlediğimiz kanal sınırındaki hareketin dün aşağı yönlü genişlediğine ve düşüş kanalının kırıldığına şahit olduk. Dünkü geri çekilme ile birlikte kanalı ve 50 GHO’yu aşağı kıran gümüşte teknik göstergeler kısa vadede satış baskısının devamını işaret ediyor. Düşüşün devam etmesi durumunda 28,55$, 28,30$ ve 28$ destekleri takip edilecek. Yukarı yönlü tepki alımlarında ise 28,95$, 29,20$ ve 29,40$ dirençleri izlenecek

{kind=link}

{kind=link}