15.02.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 800 KBPiyasalar Açılmadan Önce Bilinmesi Gereken 3 Şey

- Erdoğan, yurt dışı ziyaretleri kapsamında 12 yıl aradan sonra ilk kez Mısır’a gitti

- Dün Euro Bölgesi’nden gelen büyüme verileri piyasa beklentileri paralelinde gerçekleşti.

- Euro Bölgesi ekonomisi 2023 yılında %0,1 büyüdü

Göstergeler

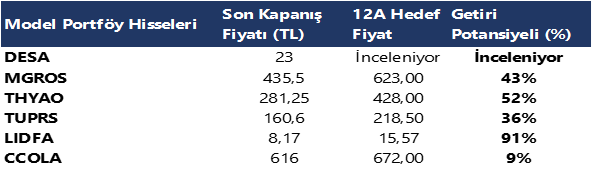

Model Portföy

Günlük Teknik Analiz Bazlı Hisse Önerileri

Ekonomi ve Politika Haberleri

Saat 11:00’da ocak Merkezi Yönetim Bütçe verileri açıklanacak

Ocak ayında nakit dengesi 206,8 milyar TL açık verirken, 12 aylık bütçe açığının 778 milyar TL’ye yükseldiği takip edildi. Faiz dışı açık ise ocak ayında 99,6 milyar TL oldu. Ocak nakit bütçe verileri 15 Şubat’ta açıklanacak olan Kasım Merkezi Yönetim Bütçe verileri için öncü niteliğinde.

- OVP’de 2024’e ilişkin 2,65 trilyon TL tutarında yine yüksek bir bütçe açığı tahmini olduğu görülüyor. 2024 yılı içerisinde maliye politikalarının para politikası ile uyumlu bir görünüm içerisinde olmasının TCMB’nin hedeflediği enflasyon seviyelerine ulaşılması açısından kritik olduğu görüşündeyiz.

Saat 14:30’da 2 – 9 Şubat haftasına ilişkin yabancı portföy hareketleri ve para & banka istatistikleri açıklanacak

26 Ocak – 2 Şubat haftasında yabancı yatırımcılar hisse senedi piyasasında net alıcı konumunda yer almaya devam ederken, bono piyasasında ise net yabancı satışının sınırlı bir miktarla da olduğu sürdüğü takip edildi.

- Buna göre söz konusu hafta içerisinde hisse senedi piyasasında 132,8 milyon dolarlık bir yabancı alımı görülürken, bono tarafında ise repo işlemleri hariç net 14,5 milyon dolarlık sınırlı bir yabancı satışı görüldü.

- Son bir sene içerisindeki kümülatif veriye baktığımızda hisse senedi piyasasında toplam 2,06 milyar dolar, tahvil piyasasında ise repo işlemleri hariç toplam 2,2 milyar dolarlık bir yabancı girişi görülüyor.

26 Ocak – 2 Şubat haftasında yerleşiklerin DTH’larında 2 milyar dolarlık önemli bir düşüş yaşanırken; söz konusu düşüşün tamamının kurumlar kaynaklı olduğu, hane halkı DTH’larının ise artış gösterdiği izlendi.

- Buna göre kurumlar DTH’ları 3 milyar dolar azalırken, hane halkı DTH’ları ise 1 milyar dolar yükseliş kaydetti.

- Aynı hafta içinde kıymetli maden mevduat hesaplarında ise 355 milyon dolarlık bir gerileme yaşandı. Özetle, 26 Ocak – 2 Şubat haftasında yerleşiklerin altın dahil DTH hesaplarında fiyat etkisinden arındırılmış olarak net 2,4 milyar dolarlık önemli bir düşüş gerçekleşti.

Şirket ve Sektör Haberleri

HALKB – Halk Bankası, 4Ç23 finansal sonuçlarını piyasa beklentisinin %4 üzerinde 2,06 milyar TL net kar ile açıklamıştır. Açıklanan net kar, çeyreklik bazda %33, yıllık bazda %68 azalmıştır.

HKTM – Hidropar, 5,29 milyon USD tutarında sözleşme imzalamıştır Bu tutar, 12 aylık USD bazlı gelirlerinin %35’ine tekabül etmektedir.

CCOLA – Coca Cola İçecek, Coca Cola Bangladeş’in sermayesinin tamamına tekabül eden payları 130 milyon USD işletme değerinden net finansal borcun düşülmesi ile hesaplanacak olan hisse değeri karşılığında satın alınmasına ilişkin hisse alım sözleşmesi imzalamıştır.

AGHOL – Anadolu Grubu Holding, katılmış olduğu ikinci duruşmanın bilirkişi incelemesinin tamamlanmasının bekleneceğini ve bir sonraki duruşmanın 22 Mayıs tarihinde gerçekleşeceğini açıklamıştır.

ALFAS – Alfas Solar bağlı ortaklığı Alfas Solar Romania, Salcia Solar şirketinin sermayesinin %100’üne tekabül eden payları 900 bin EUR bedelle satın almıştır. Salcia Solar bünyesinde kurulması planlanan 6.000 kWp elektrik gücüne sahip santralin toplam yatırım maaliyetinin 3,5 milyon EUR olması beklenmektedir.

ARSAN – Arsan Tekstil, 6 Şubat depreminde yıkılan ham dokuma kumaş fabrika binasının inşaat ve makine montajlarının tamamlandığını ve üretime başlandığını açıklamıştır.

GIPTA – Gipta Ofis, 2,47 milyon USD tutarında sözleşme imzalamıştır. Bu tutar, 12 aylık dolar bazlı gelirlerinin %5’ine tekabül etmektedir.

KATMR – Katmerciler, azami 65 milyon TL veya 32 milyon adet pay ile sınırlı olmak üzere geri alım programı başlatmıştır.

KBORU – Kuzey Boru, 4Ç23 finansal sonuçlarını 29 Şubat tarihinde açıklayacağını duyurmuştur.

SASA – Sasa Polyester, çıkarılmış sermayesinin nakdi ve tahsisli olarak artırılması için SPK’ya başvuruda bulunmuştur. Gerçekleştirilecek nakdi ve tahsisli sermaye artırımı kapsamında ihraç edilecek payların tamamı şirketin hâkim ortağı Erdemoğlu Holding A.Ş.'ye tahsisli olarak satılacaktır.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

VIOP30 Teknik Analiz

Şubat ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 9.830 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 9.958 ve ardından 10.085 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde ise 9.702 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 9.574 puan seviyesi.

Günlük İşlemler

Kümülatif İşlemler

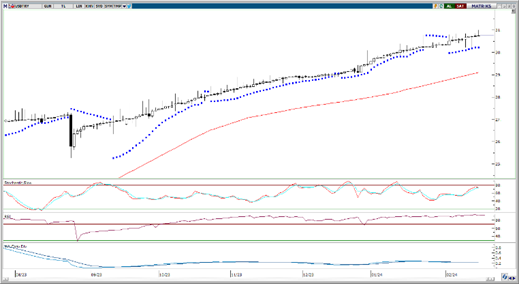

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

Dün Borsa İstanbul'da BIST 100 endeksi, günü %0,87 değer kazanarak 9.072,08 puandan tamamladı ve toplam işlem hacmi 132,1 milyar lira oldu. Önceki kapanışa göre mali endeks %1,57, sanayi endeksi %1,06, hizmetler endeksi %0,67, teknoloji endeksi %1,68 değer kazandı. Sektör endeksleri arasında en çok kazandıran %5,51 ile menkul kıymet yatırım ortaklığı oldu. Ayrıca bankacılık endeksi %1,35, holding endeksi %1,78 değer kazandı. Bugün BIST 100 endeksinde yukarı yönlü hareketlerde ilk olarak 9.160 direnç puan seviyesini ve ardından 9.250 direnç puan seviyesini takip edeceğiz. Olası aşağı yönlü hareketlerde ise 8.980 puan seviyesi ilk destek noktamızı oluştururken, ana destek noktamız 8.900 puan seviyesi oluşturacak.

FX Teknik Analiz

FX Teknik Analiz

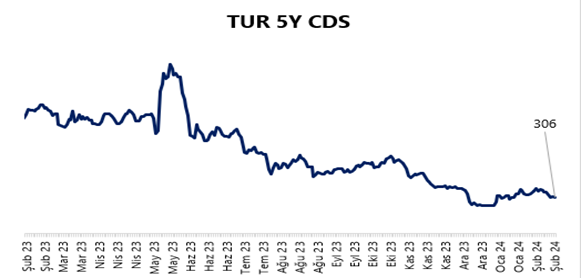

USD/TRY

ABD TÜFE verilerinin ardından dün kazançlarını koruyan dolar endeksi 104,70 seviyesi üzerinde seyrederken, GoÜ para birimleri genelinde karışık bir resmin ön plana çıktığı izlendi. TL ise dolar karşısında %0,11’lik kayıpla GoÜ para birimleri arasında orta sırada yer aldı. Bu çerçevede USDTRY paritesinin 30,75 seviyesinin hemen üzerinden günü tamamladığı ve rekor tazeleme sürecine devam ettiği izlendi. Türkiye 5 yıllık CDS primi ise 309,97 baz puandan 305,27 baz puana geriledi. Teknik göstergeler kurda kısa vadeye ilişkin olarak 30 – 33 bandını ön plana çıkarmaya devam ediyor.

EUR/USD

Kısa vadeli düşüş kanalı içerisinde hareket etmeye devam eden paritede, teknik olarak satıcılı seyrin sürdüğünü ve yükselişlerin sınırlı kalmaya devam ettiğini gözlemliyoruz. Teknik göstergelerin ürettikleri sinyaller doğrultusunda, kısa vadede 1,0675 – 1,08 bandında bir hareketin ön planda olabileceği görüşündeyiz. Yukarıda 1,08 seviyesinden geçen 100 GHO’nun aşılamaması durumunda paritedeki baskının devamını bekleriz. Hedef işlem aralığımızın alt sınırı olan 1,0675 öncesinde 1,07 desteği yer alırken, 1,08 öncesinde ise 1,0775 ara direnç seviyesi bulunuyor.

XAU/USD

Dün gün içerisinde 1984,36$ seviyesine kadar gerileyen ons altının günlük kapanışını 1991,14$ seviyesinden ve 100 GHO’nın üzerinde gerçekleştirmeyi başardığını takip ettik. Altında 1990$ seviyesinden geçen 100 GHO civarındaki hareketi yakından izlemeye devam ediyoruz. Altında kısa vadede bu ortalama üzerinde bit tutunma görmememiz durumunda mevcut seviyelerin alım fırsatı sunması ve kısa vadede yeniden 2000$ üzerine bir dönüş hareketi yaşanması beklenebilir. Ancak bu ortalamanın aşağı yönlü kırılması satış baskılarının 1980$ altına doğru derinleşmesin yol açabilir.

XAG/USD

Son iki gündür 22$ desteği altını test eden gümüş fiyatlarının günlük kapanış bazında bu destek üzerinde kalmaya devam ettiğini izliyoruz. Gümüşte kısa vadeli görünüm açısından 22$ desteğini izlemeye devam ediyoruz. Fiyatların bu destek seviyesi üzerinde tutunması durumunda bu bölgeden yukarı yönlü bir tepki hareketinin gelmesi söz konusu olabilir. Ancak, 22$ seviyesinin aşağı yönlü kırılması satış baskının 21,60$ desteğine doğru derinleşmesine yol açabilir. 22$ üzerinde 22,35$, 22,65$ ve 23$ dirençleri yer alırken, aşağıda ise 22$ seviyesi sonrasında 21,60$ seviyesi önemli ikinci destek konumunda bulunuyor.

Pay Alım Satım Tablosu

Pay Alım Satım Tablosu

| Alıcı | Satıcı | Şirket | Türü | # lot | İşlem Fiyatı (TL) | İşlem sonrası sermaye içindeki payı |

| ARİF MOLU | KRTEK | Piyasa | 65.000 | 38,60 - 39,56 | 7.39% | |

| ADESA MAĞAZACILIK TEKSTİL VE DERİ SAN.TİC. A.Ş. | DESA | Piyasa | 50.000 | 23,02 - 23,66 | 1.16% | |

| AHGAZ | AHGAZ | Geri Alım | 250.000 | 13,34 | 0.31% | |

| ENERY | ENERY | Geri Alım | 22.864 | 152,27 | 0.48% | |

| MPARK | MPARK | Geri Alım | 30.000 | 163,21 | 9.11% | |

| DOHOL | DOHOL | Geri Alım | 600.000 | 13,44 | 1.29% |

{kind=link}

{kind=link}