18.01.2024

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 338 KBHaber Başlıkları

- Avrupa Merkez Bankası (ECB) Başkanı Lagarde, yaz dönemi itibariyle faiz indirimine gidilmesinin muhtemel olduğunu söyledi. Piyasada çok daha erken bir dönemi işaret eden beklentilere atıfta bulunan Lagarde, finans piyasalarında faiz oranlarının düşürülmesine yönelik ısrarcı beklentilerin politika yapıcılara görevlerinde yardımcı olmadığını dile getirdi. Lagarde’ın açıklamalarının detaylarını ve ECB’ye yönelik beklentilerimizi ele aldığımız yazımızı bültenimizin Makroekonomik Gelişmeler bölümünde bulabilirsiniz.

- Dün akşam yayınlanan ve Fed’in 12 şubesinden gelen analizlerle hazırlanan Fed Bej Kitap Raporu’nda bir önceki raporun yayımlandığı kasım ayından bu yana çoğu bölgede ekonomik faaliyetlerde çok az değişiklik olduğu veya hiç değişiklik olmadığı aktarıldı. Farklılık bildiren dört bölgeden üçünde ekonomik faaliyette ılımlı bir büyüme, birinde ise ılımlı düşüş yaşandığı kaydedilen raporda, tüketicilerin tatil sezonunda bir miktar mevsimsel rahatlama sağladığı ifade edildi.

- İngiltere’de TÜFE aralık ayında aylık bazda %0,4, yıllık bazda ise %4 oranında artış kaydederek sırasıyla %0,2 ve %3,8 olan piyasa tahminlerinin üzerinde gerçekleşti. İngiltere’de beklentilerin üzerinde gelen enflasyon verilerinin ardından İngiltere Merkez Bankası’na yönelik faiz indirim beklentileri azalırken, sterlinin dolar karşısında değer kazandığı ve GBPUSD paritesinin 1,26 seviyesinin hemen altından yönünü yukarı çevirerek 1,27 seviyesine doğru yükselişe geçtiği takip edildi.

- ABD’de perakende satışlar aralık ayında beklentilerin üzerinde artış gösterdi. Dün açıklanan verilere göre perakende satışlar aralık ayında aylık bazda %0,6 artarak %0,4 olan medyan beklentinin üzerinde gelirken, çekirdek perakende satışlar ise aylık bazda %0,4 artarak %0,2 olan beklentiyi aştı. ABD’den gelen güçlü perakende satışlar verilerinin ardından ABD 10 yıllık tahvil faizi %4,12 seviyesi üzerine çıkarken, dolar endeksi ise 103,60 seviyesini test etti.

- ABD’de sanayi üretimi aralık ayında %0,1 düşüş beklentisine karşın %0,1 artış gösterirken, verinin ardından dolar endeksindeki yükseliş 103,70 seviyesine ulaştı.

- Dün ABD Hazine tarafından düzenlenen 13 milyar dolarlık 20 yıl vadeli tahvil ihalesinde talep / satış rasyosu 2,53x ile bir önceki ihalede oluşan 2,55x’e göre düşüş gösterdi. İhalede gelen zayıf talebin ardından ABD tahvil getirilerinde akşam saatlerinde yükseliş eğilimi izlendi.

- ABD’den gelen güçlü veriler çerçevesinde dün akşam saatlerinde 103,70 seviyesine kadar tırmanan dolar endeksi, Asya senasında gün içi kazançlarının bir kısmını sildi ve günü 103,45 seviyesinden tamamladı. Dün %4,13 seviyesi üzerine kadar tırmanan ABD 10 yıllıklar ise günü %4,10 seviyesinden kapattı.

- Dün ABD’den gelen güçlü perakende satışlar ve sanayi üretimi verilerin ardından Fed’in mart ayında faiz indirimine gideceği beklentilerinde azalma yaşanırken, opsiyon fiyatlamalarından türetilen olasılıklarda mart ayı faiz indirim beklentilerinin yeniden %60’ın altına indiği (%58,2) takip ediliyor.

- ABD borsaları, azalan faiz indirim beklentileri çerçevesinde günü düşüşle tamamladı. Kapanışta Dow Jones endeksi %0,25 azalışla 37.266,67 puana geriledi. S&P 500 endeksi %0,56 azalarak 4.739,21 puana ve Nasdaq endeksi %0,59 kayıpla 14.855,62 puana indi.

- Avrupa borsalarının da günü düşüşle tamamladığı takip edildi. Kapanışta, gösterge endeks Stoxx Europe 600 %1,13 değer kaybıyla 467,71 puana geriledi. Fransa'da CAC 40 endeksi %1,07 düşüşle 7.318,69 puandan, Almanya'da DAX endeksi %0,84 azalarak 16.431,69 puandan, İngiltere'de FTSE 100 endeksi %1,48 düşüşle 7.446,29 puandan ve İtalya'da FTSE MIB 30 endeksi %0,79 değer kaybıyla 30.098,86 puandan kapandı.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Avrupa Merkez Bankası Toplantı Tutanakları | 15:30 | ||

| Atlanta Fed Başkanı Bostic’in Konuşması | 15:30 | ||

| ABD Aralık Ayı Yapı Ruhsatları | 16:30 | 1477K | 1467K |

| ABD Aralık Ayı Konut Başlangıçları | 16:30 | 1425K | 1560K |

| ABD Haftalık İşsizlik Başvuruları | 16:30 | 205K | 202K |

| Avrupa Merkez Bankası Başkanı Lagarde Dünya Ekonomik Forumu’nda Konuşacak | 18:15 | ||

| Atlanta Fed Başkanı Bostic’in Konuşması | 19:30 |

{kind=link}

{kind=link}

Makroekonomik Gelişmeler

ECB Başkanı Lagarde, yaz aylarında faiz indiriminin muhtemel olduğunu belirtti

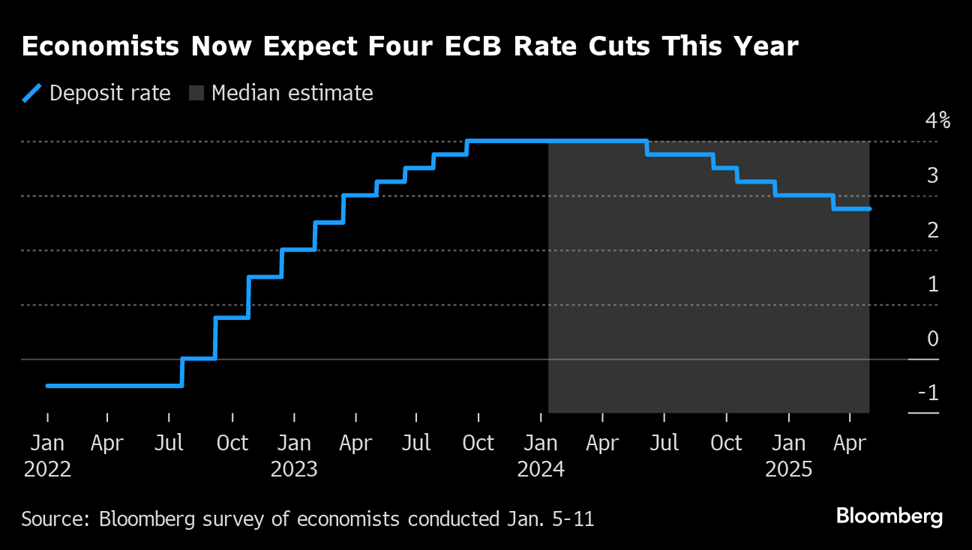

Avrupa Merkez Bankası (ECB) Başkanı Lagarde, yaz dönemi itibariyle faiz indirimine gidilmesinin muhtemel olduğunu söyledi. Piyasada çok daha erken bir dönemi işaret eden beklentilere atıfta bulunan Lagarde, finans piyasalarında faiz oranlarının düşürülmesine yönelik ısrarcı beklentilerin politika yapıcılara görevlerinde yardımcı olmadığını dile getirdi. Lagarde, “Faiz indirimi konusundaki beklentilerin, gerçekleşmesi muhtemel olan sürece kıyasla çok yüksek olması enflasyonla mücadelemize yardımcı olmuyor. Doğru yoldayız, %2'ye doğru ilerliyoruz; ancak orta vadede sürdürülebilir bir şekilde %2'ye ulaştığımızdan emin olmadıkça ve bunu destekleyecek verilere sahip olmadıkça zafer naraları atmayacağım. Henüz değil” açıklamasında bulundu. Davos'ta düzenlenen Dünya Ekonomik Forumu bünyesinde Bloomberg House'da yaptığı konuşmasında yetkililerin tüketici fiyatlarını kontrol altına alma mücadelesinde doğru yolda olduklarını belirten Lagarde, öte yandan yatırımcı tahminlerinin dikkat dağıtıcı olduğunu söyledi. ECB YK üyesi Klaas Knot ise dünkü ifadelerinde bu yılın ilk yarısında faiz indiriminin muhtemel olmadığını belirterek, gevşeyen piyasa koşullarının ECB’nin faiz indirimi ihtimalini azalttığını ifade etti.

Lagarde’ın ve diğer ECB yetkililerinin ifadeleri çerçevesinde ECB’nin 6 Haziran toplantısında faiz indirimlerine başlayabileceğini anlıyoruz. ECB’nin bu yıl içerisinde 4 veya 5 faiz indirimine gidebileceği görüşünde olmakla birlikte, 2024 yılı içerisinde derinleşen durgunluk sinyalleri ve ekonominin gevşemeye duyacağı ihtiyaç dolayısı ile ECB’nin Fed’den daha erken faiz indirimine gideceğini öngörüyoruz. Bu hafta başında Bloomberg tarafından paylaşılan anket sonuçlarında da ekonomistlerin ECB’nin faiz indirimlerine 25 baz puanla haziran ayında başlamasının ve indirimlerin eylül, ekim ve aralık aylarında da devam etmesinin beklendiği ifade edilmişti. Bloomberg haberine göre ekonomistler haziran ayında başlayan ve dört toplantı boyunca devam edecek olan indirimlerle birlikte mevduat faizinin yıl sonunda %3 seviyesine ineceği görüşündeler.

Döviz & Emtia Analizleri

USD/TRY

USD/TRY

ABD’den gelen güçlü veriler çerçevesinde dolar endeksi dün 103,70 seviyesine kadar tırmanarak son bir ayın zirvesine ulaşırken, GoÜ para birimleri genelinde satıcılı seyrin devam ettiği gözlendi. TL ise dolar karşısında %0,1’lik düşüşle orta sırada yer aldı. USDTRY ise günü 30,1330 seviyesinden tamamlayarak kapanış bazında rekor tazeledi. Türkiye 5 yıllık CDS primi ise 316,1 baz puandan 318,95 baz puana yükseldi. Teknik göstergeler kurda gelecek dönemde 30 – 33 bandının etkili olabileceği işaret ediyor.

EUR/USD

EUR/USD

ABD’de beklentilerin üzerinde gelen sanayi üretimi ve perakende satışlar verilerinin ardından dolar endeksi 103,70 seviyesine kadar tırmanırken, EURUSD paritesinin gün içerisinde 1,0845 seviyesine kadar indiği takip edildi. Teknik görünüm, kısa vadeli yükseliş kanalının altına sarkan EURUSD paritesinde yükselişlerin sınırlı kalabileceğine ve paritenin kanal kırılması sonrasında düşüşünü 1,08 seviyesine doğru sürdürebileceğine işaret ediyor. Aşağıda 1,075, 1,0820 ve 1,0775 seviyeleri destek, yukarıda ise 1,0915, 1,0970 ve 1,10 seviyeleri direnç konumunda.

XAU/USD

XAU/USD

Dolar endeksi ve ABD tahvil faizlerinde dün hızlanan yükseliş eğilimi ile birlikte ons altının 001,94$ seviyesine kadar gerilediği takip edildi. Piyasalardaki erken faiz indirim beklentilerinin normalleşme sürecinin devam etmesi ile birlikte metallerdeki baskının bir süre daha etkili olmasını bekleyebiliriz. Ancak faiz indirimlerine yaklaşıldıkça getirilerdeki gerilemenin ve altındaki yukarı yönlü hareketin yeniden ön plana çıkmasını bekliyoruz. Altında 2000$, 1990$ ve 1980$ seviyeleri destek, 2010$, 2020$ ve 2027,80$ seviyeleri ise direnç konumunda.

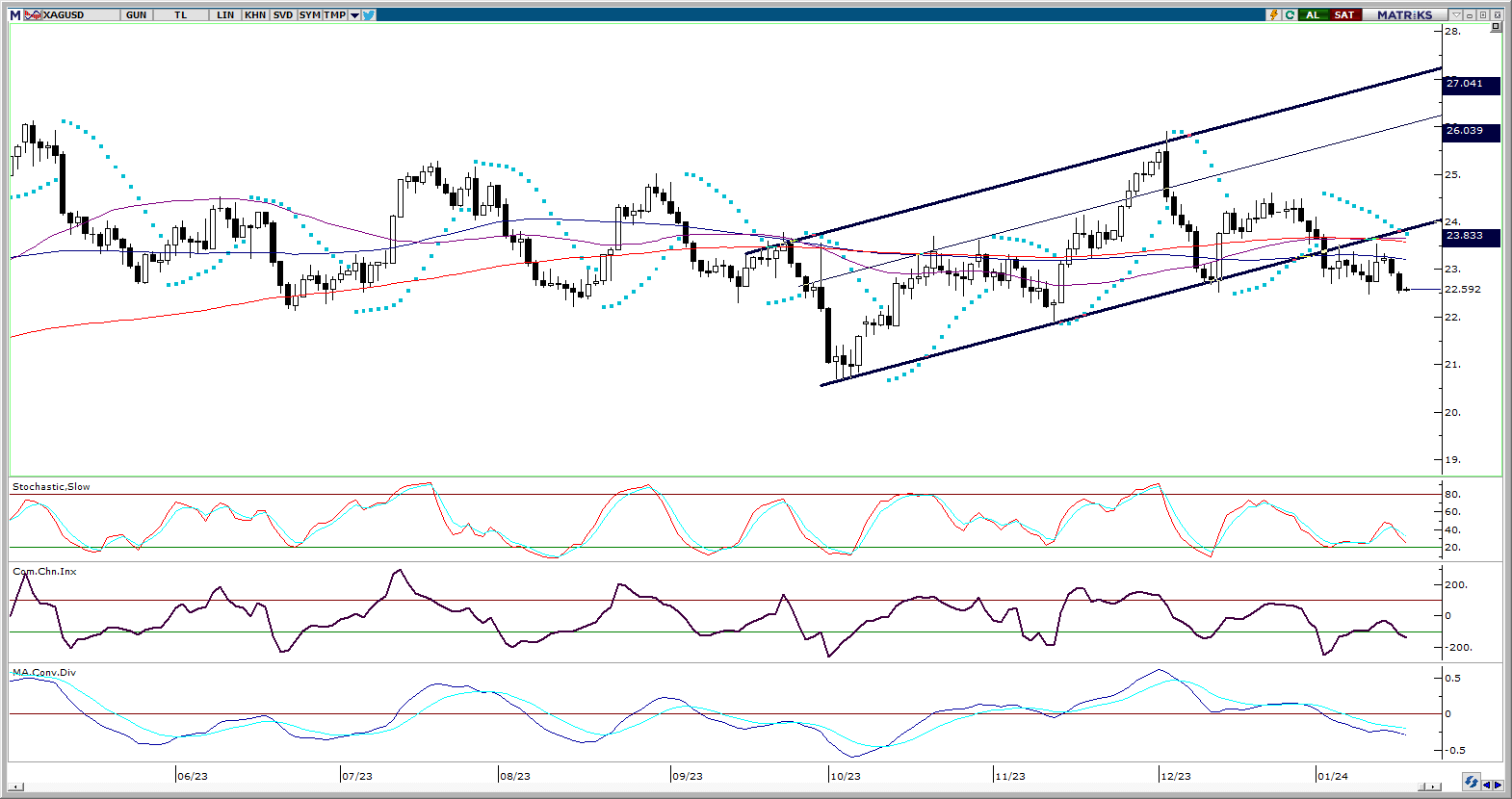

XAG/USD

XAG/USD

ABD’den gelen güçlü veriler ve yükselişini hızlandıran DXY & ABD tahvil faizleri ile birlikte gümüşün dün 22,50$ seviyesine doğru düşüşünü genişlettiğini takip ettik. Fed’e yönelik faiz indirim beklentileri normalleşene kadar alternatif getirilerdeki yükselişin ve değerli metallerdeki baskının bir süre daha etkili olmasını bekleyebiliriz. Gümüşte yeniden yükselişlerin ön plana çıkabilmesi bugün itibariyle 23,30$ seviyesinden geçen 100 GHO ve 23,65$ seviyesinden geçen 200 GHO’nun oluşturduğu direnç bölgesinin aşılması önem arz ediyor. Düşüşün sürmesi durumunda ise 22,35$, 22$ ve 21,60$ seviyeleri destek konumunda bulunuyor.