15.01.2024

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 285 KBHaber Başlıkları

15 – 19 Ocak haftasına ilişkin ekonomik veri takvimimizi linkte bulabilirsiniz.

- Bugün ABD’de Martin Luther King Günü nedeniyle piyasalar kapalı olacak.

- Uluslararası kredi derecelendirme kuruluşu Moody's, Türkiye'nin kredi notunu "B3" olarak teyit ederken, not görünümünü “durağan”dan “pozitif”e çevirdi. Açıklamada, görünümün pozitife çevrilmesinin ana nedeninin "ekonomi politikasındaki belirleyici değişiklik, özellikle de ortodoks para politikasına dönüş" olduğu belirtildi. Moody’s tarafından yapılan açıklamada manşet enflasyonun yakın vadede artması muhtemel olsa da enflasyon dinamiklerinin değişmeye başladığına dair işaretler olduğu ifade edilirken, bunun da para politikasının güvenilirliğini ve etkinliğini yeniden kazandığının bir göstergesi olduğu vurgulandı. Türkiye’nin bir sonraki not değerlendirmesi 8 Mart’ta Fitch tarafından gerçekleştirilecek.

- Dünya Ekonomik Forumu'nun (WEF) 2024 yıllık toplantısı İsviçre'nin Davos kasabasında "Güvenin Yeniden İnşası" temasıyla

başlayacak. - Atlanta Fed Başkanı Bostic, ABD’de faizlerin çok erken indirilmeye başlanması durumunda enflasyonun ileri geri sallanabileceğini söyledi ve enflasyonun Fed’in %2'lik hedefine doğru inişinin önümüzdeki aylarda yavaşlayabileceği uyarısında bulundu. Bu yıl FOMC’de oy hakkı bulunan Bostic, fiyat baskılarının 2023'te beklediğinden daha hızlı düştüğünü ifade ederken, yine de enflasyonun yıl sonuna kadar yaklaşık %2,5 olacağını ve Fed'in hedefine ancak 2025'te ulaşacağını düşündüğünü belirtti. Bostic, faiz indirimi konusunda yaz sonuna kadar beklemede kalınması gerektiğini belirtti.

- Avrupa Merkez Bankası Başekonomisti Lane, bankanın faiz indirimleri açısından kritik kabul edilen ücret verilerine ancak haziran toplantısı itibarıyla ulaşmış olacağını söyledi. Lane, erken bir faiz indiriminin enflasyonun canlanmasına neden olarak sonradan yeniden faiz artırımları gerektirebileceği uyarısı yaptı.,

- Chicago Fed Başkanı Goolsbee, finansal piyasaların bu yıl agresif bir faiz indirimi beklentisine girerek politika yapıcıların önüne geçmiş olabileceğini söyledi. Goolsbee’nin bu yıl FOMC’de oy hakkı bulunmuyor.

- İngiltere ve ABD'nin Yemenli Husilere yönelik askeri müdahalesinin ardından piyasalarda güvenli liman talebi artarken, altının ons fiyatının haftanın son işlem gününde 2060$ üzerini test etti. Askeri müdahale haberi ile birlikte yükselişe geçen Brent petrol ise cuma günü varil başına 80,75$ seviyesine kadar yükselmesinin ardından günü 78,29$ seviyesinden kapattı.

- Artan jeopolitik riskler çerçevesinde ABD tahvillerinin de haftanın son işlem gününde değer kazandığı ve ABD 10 yıllık tahvil faizinin %4 seviyesi üzerinden %3,91’lere kadar gerilediği izlendi. Tahvil getirilerindeki düşüşte Fed’in mart ayında faiz indirimine gideceği beklentilerinin yeniden güç kazanması da etkili oldu.

- Opsiyon fiyatlamalarından türetilen olasılıklara baktığımızda piyasalarda mart ayına ilişkin faiz indirim beklentilerinin yeniden %70 seviyesi üzerine çıktığı takip ediliyor. Söz konusu olasılık tarım dışı istihdam verilerinin ardından%60 seviyesi altına kadar inmişti. Bu olasılık düzeyini halen yüksek görmekle birlikte fiyatlamalardaki normalleşmenin ve piyasalardaki düzeltme etkisinin bir süre daha gündemde olmasını bekliyoruz, zira Fed’in faiz indirimlerine bu yılın ikinci yarısında başlayacağını öngörüyoruz.

- ABD borsaları haftanın son işlem gününü karışık bir seyirle tamamladı. Kapanışta Dow Jones endeksi 100 puanın üzerinde değer kaybetti ve %0,31 azalarak 37.592,98 puana geriledi. S&P 500 endeksi %0,08 artışla 4.783,83 puana, Nasdaq endeksi de %0,02 kazançla 14.972,76 puana yükseldi.

- Avrupa borsaları cuma günü yükselişle kapandı. Kapanışta, gösterge endeks Stoxx Europe 600 %0,84 değer kazancıyla 476,76 puana çıktı. Fransa'da CAC 40 endeksi %1,05 yükselişle 7.465,14 puandan kapandı. Almanya'da DAX endeksi %0,95’lik değer kazanarak 16.704,56 puandan, İngiltere'de FTSE 100 endeksi %0,64 artışla 7.624,93 puandan ve İtalya'da FTSE MIB 30 endeksi ise %0,73’lük yükselişle 30.470,55 puandan kapandı.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Euro Bölgesi Kasım Ayı Aylık Sanayi Üretimi | 13:00 | -%0,3 | -%0,7 |

| Euro Bölgesi Kasım Ayı Yıllık Sanayi Üretimi | 13:00 | -%6 | -%6,6 |

{kind=link}

Döviz & Emtia Analizleri

USD/TRY

USD/TRY

Haftanın son işlem gününde GoÜ para birimleri genelinde karışık bir resim ön plana çıkarken, Türk lirasının dolar karşısında %0,23 oranında değer kaybederek en zayıf performans gösteren ikinci GoÜ para birimi konumunda yer aldığı izlendi. Bu çerçevede USDTRY paritesi cuma gününü 30,0855 seviyesinden tamamlayarak rekor tazeledi. Türkiye 5 yıllık CDS primi ise 303 baz puandan 306,23 baz puana yükseldi. Teknik göstergeler kurda gelecek dönemde 30 – 33 bandının etkili olabileceği işaret ediyor.

EUR/USD

EUR/USD

Geçtiğimiz hafta başından bu yana 1,09 – 1,10 bandında hareket eden EURUSD paritesinde, bir süredir etkili olan yükseliş kanalının alt ve üst sınırlarını gözeterek kısa vadeye ilişkin 1,0830 – 1,1130 bandını ön plana çıkarıyoruz. Kısa vadede 1,0915, 1,0875 ve 1,0820 destek, yukarıda 1,0970, 1,10 ve 1,1050 direnç konumunda yer alıyor. Temel tarafta Avrupa Merkez Bankası’nın zayıf ekonomik aktivite nedeniyle 2024’te Fed’den daha fazla faiz indirimine gideceği görüşümüz çerçevesinde euronun dolar karşısındaki kazançlarını sınırlı görmeye devam ediyoruz.

XAU/USD

XAU/USD

İngiltere ve ABD'nin Yemenli Husilere yönelik askeri müdahalesinin ardından haftanın son işlem gününde 2060$ üzerini test eden ons altın, bu sabah saatlerinde 2050$ üzerinde seyrediyor. Teknik göstergeler ons altının kısa vadede 2020$ desteği üzerinde tutunmaya devam edebileceğinin ve 2020$ – 20100$ bandının ön planda olabileceğinin sinyalini veriyor. Genel görünüm itibariyle ons altına yönelik pozitif beklentimizi koruyoruz. 2024 yılında alternatif getirilerdeki düşüşün kademeli olarak süreceği ve ons altındaki kademeli yükseliş eğiliminin korunabileceği görüşündeyiz.

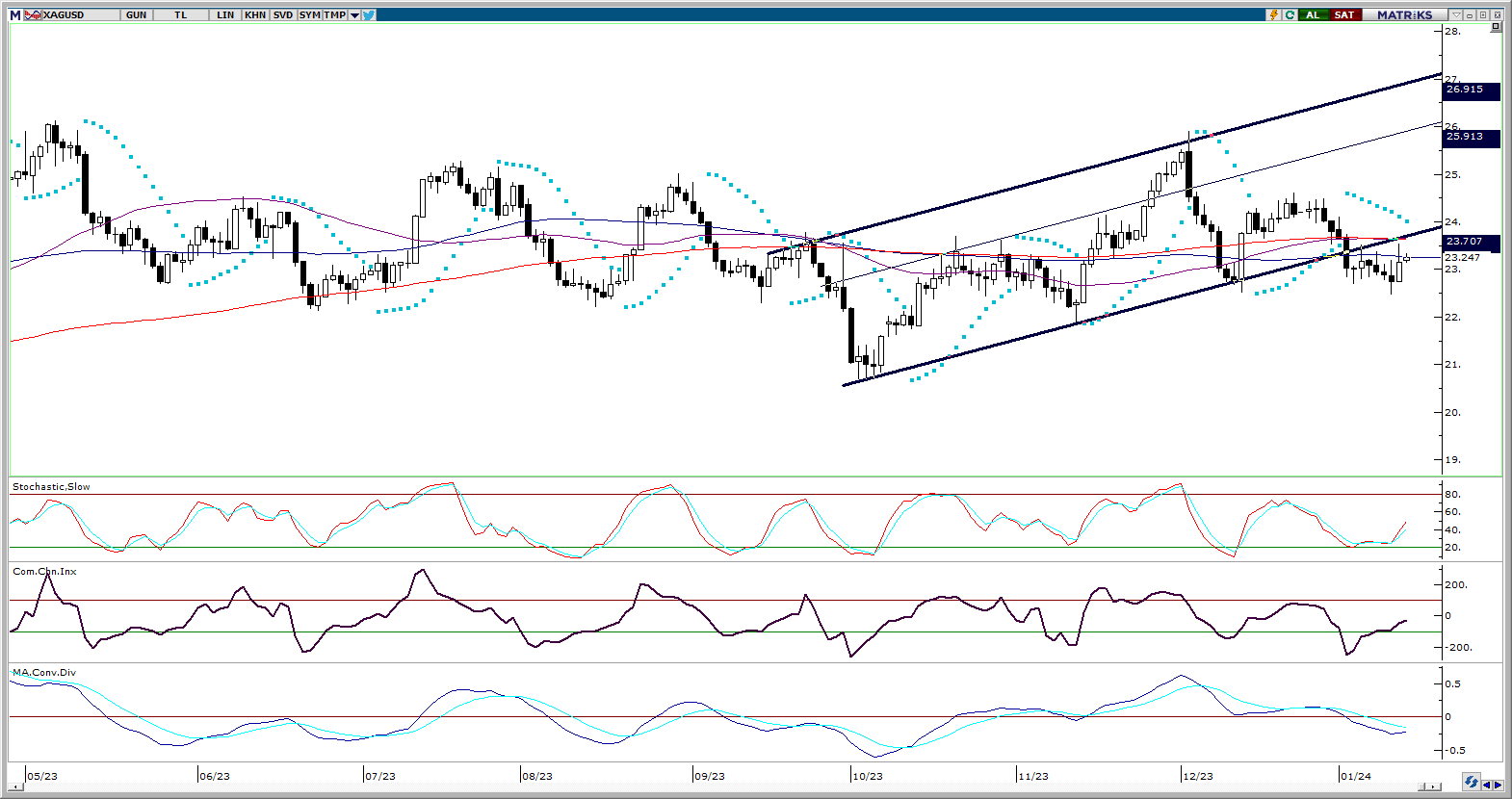

XAG/USD

XAG/USD

ABD’de gerileyen tahvil faizlerinin de etkisi ile birlikte yeniden 23$ üzerine yerleşen gümüşte, yukarıda önemli bir direnç bölgesi oluşturan 100 ve 200 günlük hareketli ortalamaları takip ediyoruz. Gümüşte yeniden yükselişlerin ön plana çıkabilmesi bugün itibariyle 23,30$ seviyesinden geçen 100 GHO ve 23,65$ seviyesinden geçen 200 GHO’nun aşılması önem arz ediyor. Bu seviyelerin kalıcı olarak kırılamaması yükselişlerin sınırlı kalmasına yol açabilir. Aşağıda ise 23$, 22,65$ ve 22,35$ seviyeleri destek konumunda bulunuyor.