14.12.2023

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 439 KBHaber Başlıkları

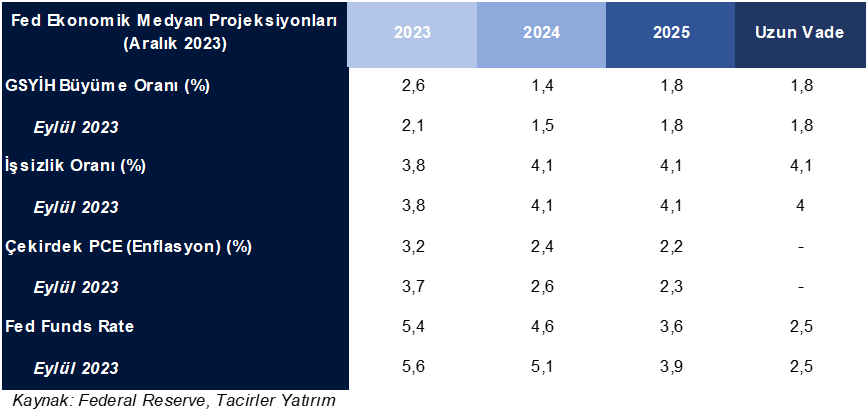

- Dün sona eren toplantısında para politikasını değiştirmeye Fed, beklentimize paralel olarak büyüme tahminini yukarı revize ederken, enflasyon tahminlerini ise aşağı çekti. 2023 yılına ilişkin Fed Funds Rate tahmini %5,6’dan %5,4’e çekilerek bu yıla ilişkin ek faiz artırım ihtimali beklentilerden silinirken, 2024 yılına ilişkin medyan faiz beklentisi ise %5,1 seviyesinden %4,6’ya çekilerek gelecek seneye ilişkin faiz indirim tahmininin 2’den 3’e yükseldiği takip edildi. Fed kararına ve Powell’ın konuşmasına ilişkin hazırladığımız analizimizi bültenimizin Makroekonomik Gelişmeler bölümünde bulabilirsiniz.

- Sıkılaştırma döngüsünde politika faizinin muhtemelen zirvede veya zirveye yakın olduğunu düşündüklerini belirterek ek faiz artırımları konusunda görece daha yumuşak bir tavır sergileyen Powell, bundan sonraki süreçte faiz indirimine odaklanacaklarını ifade ederek piyasadaki indirim beklentilerini kuvvetlendirdi. Fed toplantısının ve Powell’ın konuşmasının ardından swap piyasalarında Fed’in Mart 2024’te faiz indireceğine ilişkin beklentiler %80’in üzerine çıkarken, Mayıs ayına ilişkin faiz indirim beklentisi ise 25 baz puanlık bir artırım için %100’e ulaştı.

- Fed’in faiz artırımlarını noktalaması ve gelecek toplantılarda faiz indirimlerini gündeme alacağını ifade etmesi ile birlikte ABD tahvilleri ralli yaparken, ABD 10 yıllık tahvil faizi ağustos ayından bu yana ilk defa %4 seviyesi altına indi. 103 seviyesi altına gerileyen dolar endeksi ise bu sabah saatlerinde 102,55 seviyesine kadar geriledi. Cuma gününden bu yana etkili olan düzeltme hareketinin ardından değerli metallerde yeniden yükselişin etkili olduğu; ons altının yeniden 2030$ seviyesi üzerine yükseldiği, gümüşün ise 24$ seviyesine doğru ralli yaptığı izleniyor.

- Bugün gerçekleşecek olan Avrupa Merkez Bankası ve İngiltere Merkez Bankası toplantılarında herhangi bir politika değişikliği beklemiyoruz. Avrupa Merkez Bankası’nın, ekonominin gevşeme ihtiyacı nedeniyle gelecek sene diğer gelişmiş ülke merkez bankalarından daha erken bir faiz indirimine gideceğine ilişkin beklentimizi koruyoruz. ABD’de faiz indirimlerinin gündeme gelme sebebinin ekonomik zayıflamadan ziyade “efektif sıkılaşmanın önüne geçmek” olacağı, Avrupa tarafında ise derinleşen stagflasyon nedeniyle gevşeme ihtiyacının ön plana çıkmasını bekliyoruz.

- Fed kararının ardından ABD borsaları ralli yaparken, Dow Jones endeksi yeni bir rekora imza atarak tüm zamanların en yüksek seviyesine ulaştı. Kapanışta Dow Jones endeksi 500 puanın üzerinde değer kazandı ve %1,40 artışla 37.090,24 puana ulaşarak rekor kırdı. S&P 500 endeksi %1,37’lük primle 4.707,23 puana yükselerek 2022 yılı ocak ayından bu yana ilk kez 4700 puanın üzerinde kapanış yaparken, Nasdaq endeksi %1,38 kazançla 14.733,96 puana ulaştı.

- Avrupa borsaları Fed kararı öncesinde İngiltere hariç düşüşle kapandı. Kapanışta gösterge endeksi Stoxx Europe 600 %0,06 değer kaybederek 472,46 puana geriledi. Almanya'da DAX 30 endeksi %0,15 düşerek 16.766,05 puana, Fransa'da CAC 40 endeksi %0,16 değer kaybederek 7.531,22 puana geriledi. İtalya'da FTSE MIB 30 endeksi %0,15 gerileyerek 30.295,69 puana indi. Öte yandan İngiltere'de ise FTSE 100 endeksi %0,08 artarak 7.548,44 puana yükseldi.

- Bu sabah Japonya’dan gelen Çekirdek Makine Siparişleri piyasa beklentilerinden daha iyi bir gerçekleşme gösterdi. Veri aylık bazda %0,7 artarak -%0,4 olan beklentinin üzerinde gelirken, yıllık bazda ise %2,2 gerileyerek %5,6’lık düşüş beklentisinden daha iyi bir yeri işaret etti.

- Bu sabah saatlerinde Asya piyasaları genelinde Japonya hariç alış ağırlıklı bir seyir ön plana çıkarken, Hong Kong hisselerinin yükselişe öncülük ettiği izleniyor. Hong Kong Hang Seng endeksi %1’in üzerinde primle işlem görürken, Avustralya’da S&P/ASX 200 endeksi %1,5’lik yükselişle ağustos ayından bu yana en yüksek seviyelerine yükselmiş durumda. Çin’de CSI 300 endeksi ise %0,25 artıda işlem görüyor. Japonya’da Nikkei endeksi ise %1 kayıp yaşıyor.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| İngiltere Merkez Bankası Toplantı Kararı | 15:00 | %5,25 | %5,25 |

| İngiltere Merkez Bankası Başkanı Bailey’nin Konuşması | 15:30 | ||

| Avrupa Merkez Bankası Toplantı Kararı | 16:15 | %4,5 | %4,5 |

| ABD Kasım Ayı Aylık Perakende Satışlar | 16:30 | -%0,1 | -%0,1 |

| ABD Kasım Ayı Aylık Çekirdek Perakende Satışlar | 16:30 | %0 | %0,1 |

| ABD Haftalık İşsizlik Başvuruları | 16:30 | 220K | 220K |

| Avrupa Merkez Bankası Başkan Lagarde’ın Konuşması | 16:45 |

{kind=link}

Makroekonomik Gelişmeler

Faiz artırımlarını noktalayan Fed, gelecek sene faiz indirecek

FOMC, dün sona eren toplantısı sonucunda para politikasında değişikliğe gitmezken, 2024 yılına ilişkin faiz indirim beklentisini 50 baz puandan 75 baz puana (2 faiz indiriminden 3 faiz indirimine) yükseltti. Para politikasında bir değişiklik olmayan toplantıda, açıklanan ekonomik projeksiyonlar ve Fed üyelerinin faiz tahminlerini gösteren dot plot grafiği yakından izlendi. Fed, beklentimize paralel olarak büyüme tahminini yukarı revize ederken, enflasyon tahminlerini ise aşağı çekti. 2023 yılına ilişkin Fed Funds Rate tahmini %5,6’dan %5,4’e çekilerek bu yıla ilişkin ek faiz artırım ihtimali beklentilerden silinirken, 2024 yılına ilişkin medyan faiz beklentisi ise %5,1 seviyesinden %4,6’ya çekilerek gelecek seneye ilişkin faiz indirim tahmininin 2’den 3’e yükseldiği takip edildi. Fed’in dün akşam yayınladığı projeksiyonlar ve eylül ayı tahminlerine göre yaşanan değişim aşağıdaki tabloda görülebilir.

Fed ekonomik projeksiyonlar:

Fed Başkanı Powell kararın ardından düzenlediği basın toplantısında geleceğe yönelik patikanın belirsiz olduğunu ve sıkılaşmanın tam etkilerinin henüz görülmediğini belirtti. Enflasyonun yavaşladığını ancak hala yüksek seyrettiğini belirten Powell, ek faiz artış ihtimalinin tamamen masadan kalkmadığını ve fiyat artışlarının yeniden gündeme gelmesi durumunda artırım yapılabileceğini belirtirken, politika yapıcıların bundan sonra odak noktalarının faiz indirimlerinin zamanlamasını olacağını ifade etti. Sıkılaştırma döngüsünde politika faizinin muhtemelen zirvede veya zirveye yakın olduğunu düşündüklerini belirterek ek faiz artırımları konusunda görece daha yumuşak bir tavır sergileyen Powell, bundan sonraki süreçte faiz indirimine odaklanacaklarını ifade ederek piyasadaki indirim beklentilerini kuvvetlendirdi. Fed toplantısının ve Powell’ın konuşmasının ardından swap piyasalarında Fed’in Mart 2024’te faiz indireceğine ilişkin beklentiler %80’in üzerine çıkarken, mayıs ayına ilişkin faiz indirim beklentisi ise 25 baz puanlık bir artırım için %100’e ulaştı.

Dünkü toplantı ile birlikte Fed ek faiz artırımlarına artık kapıyı kapatırken, gelecek yıl faiz indirimi gerçekleşeceği ihtimalini net bir şekilde ortaya koydu. Fed’in faiz artırımlarını noktalaması ve gelecek toplantılarda faiz indirimlerini gündeme alacağını ifade etmesi ile birlikte ABD tahvilleri ralli yaparken, ABD 10 yıllık tahvil faizi ağustos ayından bu yana ilk defa %4 seviyesi altına indi. 103 seviyesi altına gerileyen dolar endeksi ise bu sabah saatlerinde 102,55 seviyesine kadar geriledi. Cuma gününden bu yana etkili olan düzeltme hareketinin ardından değerli metallerde yeniden yükselişin etkili olduğu; ons altının yeniden 2030$ seviyesi üzerine yükseldiği, gümüşün ise 24$ seviyesine doğru ralli yaptığı izleniyor.

Döviz & Emtia Analizleri

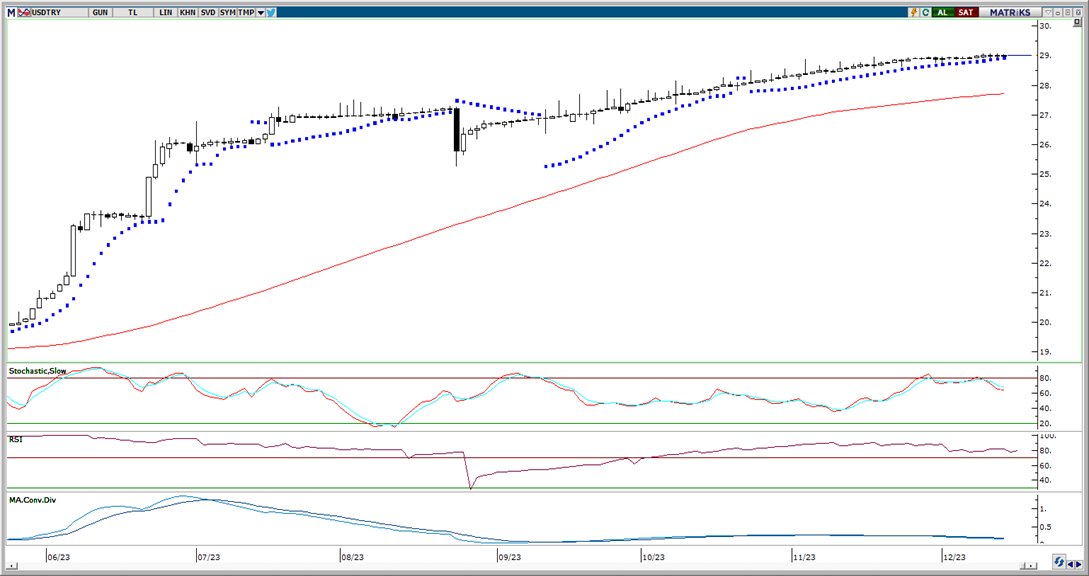

USD/TRY

USD/TRY

Fed toplantısı sonrasında dolar endeksi ve ABD tahvil faizlerinde sert bir gerileme görülürken, GoÜ para birimlerinde karışık bir seyrin izlendiği, Arjantin pezosunun devalüasyon nedeniyle kayıplara öncülük ettiği izlendi. Türk lirası ile dün dolar karşısında %0,15 oranında değer kazanarak üst sıralarda yer almayı başardı. Bununla birlikte USDTRY paritesi günü 28,9865 seviyesinden tamamlarken, Türkiye 5 yıllık CDS primi 320 baz puanın altına inerek Mart 2021’den bu yana en düşük seviyeleri test etti ve günü 319 baz puandan tamamladı. Bu sabah saatlerinde ise GoÜ para birimlerinin tamamına yakınında alıcılı bir seyrin olduğu, Türk lirasının ise %0,12’lik düşüşle dünkü kazançlarının büyük kısmını sildiği ve dolar karşısında değer kaybeden tek GoÜ para birimi konumunda yer aldığı izleniyor. USDTRY paritesinde kademeli yükseliş hareketinin etkili olmaya devam ettiğini görmekle birlikte, kurun bu sabah saatleri itibariyle 29 seviyesi üzerine yerleşmiş olduğu gözleniyor. Teknik göstergelerin ürettikleri sinyaller doğrultusunda USDTRY paritesinde kısa vadeye ilişkin 27 – 30 bandını ön plana çıkarmaya devam ediyoruz.

EUR/USD

EUR/USD

Bu hafta içerisinde 100 günlük hareketli ortalaması üzerinde tutunmayı başaran EURUSD paritesi, dün Fed’den gelen mesajların ardından dolar endeksinde oluşan sert gerileme ile birlikte kazançlarını genişletti. Dün 1,09 seviyesine kadar tırmanan paritenin bu sabah saatlerinde 1,0916 seviyesine kadar ulaşmış olduğu görülüyor. Teknik göstergelerin ürettikleri sinyaller doğrultusunda EURUSD paritesinde kısa vadeye ilişkin olarak 1,07 – 1,10 bandını ön plana çıkarmaya devam ediyoruz. Öte yandan, kısa vadeli görünüm açısından bugün itibariyle 1,0755 seviyesinden geçen 100 günlük hareketli ortalamayı yakından izlemeye devam ediyoruz. Paritenin bu ortalama üzerinde tutunmaya devam etmesi durumunda dünkü yükseliş çabasının devam etmesi beklenebilir. Bu ortalamanın aşağı yönlü kırılması ise düşüş eğiliminin 1,07 seviyesi altına doğru devam etmesine yol açabilir. Önümüzdeki döneme ilişkin beklentimiz ise şu şekilde: Avrupa Merkez Bankası’nın ekonomik aktivitenin gevşeme ihtiyacı duyması nedeniyle 2024’te Fed’den daha erken faiz indirimine gideceği, Fed’in ise ekonominin geveme ihtiyacından ziyade efektif sıkılaşmanın önüne geçmek ve reel getirilerdeki artışı dengelemek amacıyla faiz indirimlerini gündeme getirebileceği görüşündeyiz. Bu çerçevede euronun dolar karşısındaki kazançlarını sınırlı görmeye ve yükselişleri düzeltme olarak okumaya devam ediyoruz.

XAU/USD

XAU/USD

Fed toplantısının ardından ABD tahvilleri ralli yaparken, ABD 10 yıllık tahvil faizi ağustos ayından bu yana ilk defa %4 seviyesi altına indi. ABD 10 yıllıklar bu sabah saatlerinde %3,9680’e kadar geri çekilirken, getirilerdeki düşüş çerçevesinde ons altın bu sabah saatlerinde 2039$ seviyesine kadar yükseldi. Fed’in faiz artırımlarını noktaladığı görüşümüzü korumakla birlikte, dün gelen açıklamalardan da bundan sonraki süreçte indirimlerin zamanlamasına odaklanılacağını anlıyoruz. Bu çerçevede alternatif getirilerdeki geri çekilmenin kademeli olarak devam edeceği ve bununla birlikte ons altındaki yükseliş eğiliminin korunacağı görüşündeyiz. Geçtiğimiz hafta başında 2145$ seviyesine doğru oluşan sert hareket bunun bir ön gösterimiydi diyebiliriz. Gerek teknik göstergeler gerekse de temel dinamikler çerçevesinde değerli metallerde gelecek dönemde pozitif bir seyrin olmasını bekliyoruz. Fed’e ilişkin faiz indirim beklentilerinin halen daha çok erken ayları (Mart 2024) işaret ediyor olması dolayısı ile dönem dönem sert düzeltmelerin yaşanabileceği ve volatilitenin yüksek seyredebileceği görüşünde olmakla birlikte, söz konusu düzeltme hareketlerinin genel yükseliş eğilimini bozmasını beklememekteyiz. Teknik seviyelere bakacak olursak bu sabah saatlerinde 2030$ seviyesinden işlem görmekte olan ons altında 2037,65$, 2055 ve 2070$ seviyeleri direnç konumunda yer alıyor. Geri çekilmelerin alım fırsatı vermesini beklediğimiz altında 2027,80$, 2020$ ve 2010$ seviyeleri kısa vadeli destek seviyeleri olarak ön plana çıkıyor.

XAG/USD

XAG/USD

Fed açıklamalarının ardından sert bir şekilde gerileyen dolar endeksi ve ABD tahvil faizleri değerli metallerde yeniden bir ralli havası oluşmasını sağladı. Bununla birlikte gümüş fiyatlarının bu sabah saatlerinde 24$ seviyesine doğru yükselişini genişlettiği görülüyor. Ons altın analizimizde de ifade ettiğimiz üzere, Fed’in faiz artırımlarını noktaladığı görüşümüzü korumakla birlikte, dün gelen açıklamalardan da bundan sonraki süreçte indirimlerin zamanlamasına odaklanılacağını anlıyoruz. Bu çerçevede alternatif getirilerdeki geri çekilmenin kademeli olarak devam edeceği ve bununla birlikte gümüş ve altında yükseliş eğiliminin korunacağı görüşündeyiz. Fed’e ilişkin faiz indirim beklentilerinin halen daha çok erken ayları (Mart 2024) işaret ediyor olması dolayısı ile dönem dönem sert düzeltmelerin yaşanabileceği ve volatilitenin yüksek seyredebileceği görüşünde olmakla birlikte, söz konusu düzeltme hareketlerinin genel yükseliş eğilimini bozmasını beklememekteyiz. Dünkü yükseliş hareketi ile birlikte önemli hareketli ortalama yığının yukarı yönlü kıran gümüşte, bu ortalamaların yeniden destek halini aldığı görülüyor. Gümüşte kısa vadeli görünümde bugün itibariyle 23,55$ seviyesinden geçen 200 GHO, 23,20$ seviyesinden geçen 100 GHO ve 23,15$ seviyesinden geçen 50 GHO kısa vadeli önemli bir destek bölgesi olarak ön plana çıkıyor. Yukarı yönlü hareketin sürmesi durumunda ise 24$, 24,30$ ve 24,50$ dirençleri takip edilecek.