12.12.2023

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 382 KBHaber Başlıkları

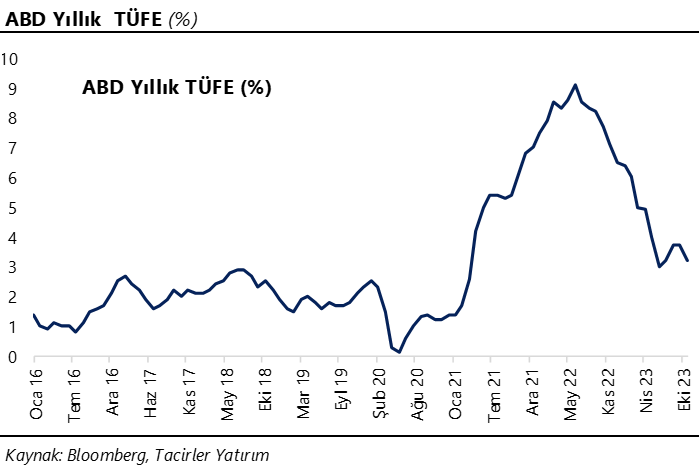

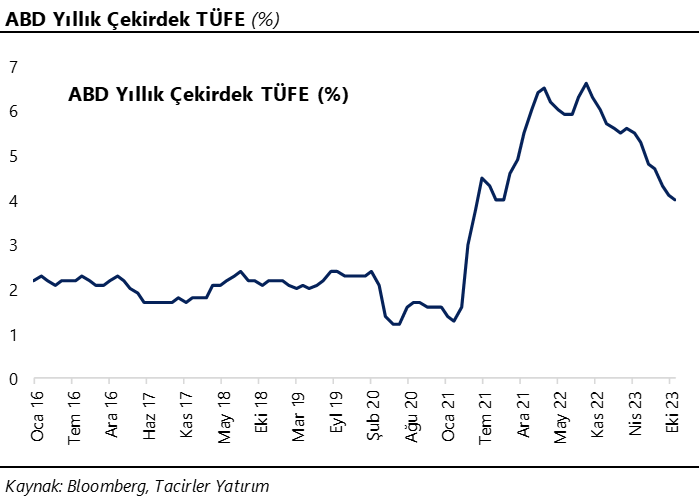

- Bugün ABD’den gelecek olan Kasım ayı enflasyon verileri piyasanın en önemli gündem maddesini oluşturuyor. Bloomberg anketine göre ABD’de aylık TÜFE artışının kasım ayında %0 ile ekim ayına göre değişim göstermesi beklenmezken, yıllık TÜFE artışının ise %3,2 seviyesinden %3,1 seviyesine gerilemesi bekleniyor. Verilere ilişkin beklentilerimizi içeren detaylı analizimize bültenimizin Makroekonomik Gelişmeler bölümünden ulaşabilirsiniz.

- Yeni haftanın ilk işlem gününde küresel piyasalarda önemli bir veri akışı olmazken, dolar endeksinin gün içerisinde görece dar bir bantta işlem gördüğü ve günü 104,10 seviyesinden %0,1’lik yükselişle tamamladığı takip edildi.

- ABD 10 yıllık tahvil faizinde perşembe gününden bu yana yukarı yönlü bir düzeltme etkili olurken, getirinin dün %4,2880 seviyesi üzerini test ettiği izlendi. ABD faizlerindeki zirve seviyeleri geride bıraktığımız görüşünde olmakla birlikte, son dönemde oldukça agresif bir şekilde fiyatlanan “erken faiz indirim” beklentilerinin zaman içerisinde dengelenebileceğini ve getirilerde de buna paralel olarak dönem dönem yukarı yönlü düzeltmelerin oluşabileceği görüşündeyiz.

- Haftanın ilk işlem gününde değerli metallerde düzeltme eğilimi devam ederken, 200, 100 ve 50 günlük ortalamalarını aşağı yönlü kıran gümüş fiyatlarının düşüşünü 22,72$ seviyesine kadar genişlettiği takip edildi. Ons altın ise 1975$ seviyelerine kadar geri çekildi.

- 100 günlük hareketli ortalaması civarında dalgalanmaya devam eden EURUSD paritesi, dün 1,0740 – 1,0780 seviyeleri arasında görece dar bir bantta işlem görmesinin ardından günü 1,0765 seviyesinden tamamladı. Kısa vadeli görünüm açısından bugün itibariyle 1,0755 seviyesinden geçen 100 günlük hareketli ortalamayı yakından izlemeye devam ediyoruz.

- Brent petrol varil başına 76$ civarında dalgalanmaya devam ediyor. Haftanın ilk işlem gününü 76$ seviyesinden tamamlayan Brent petrol, bu sabah saatlerinde 76,44$ seviyesinden işlem görüyor. Talep dinamiklerinin zayıf bir zemini işaret ettiği petrolde, yukarı yönlü hareketlerin ancak istikrarlı bir arz şoku ile gerçekleşebileceğini görüyoruz. Piyasalarda OPEC+ üyelerinin arzı istendiği ölçüde kısamayabileceğine ilişkin artan endişeler ve arz şoklarının kalıcı olmayışı fiyatlardaki zayıflığın temel nedenini oluşturuyor. Petrol fiyatlarındaki yükselişleri sınırlı görmeye devam ediyoruz.

- ABD Hazinesi bugün 21 milyar dolar tutarında 30 yıl vadeli tahvil ihracına çıkacak. İhale sonuçları bu akşam TSİ 21:00’da açıklanacak.

- ABD borsaları günü yükselişle tamamladı. Kapanışta Dow Jones endeksi 150 puanın üzerinde değer kazandı ve %0,43 artışla 36.404,93 puana çıktı. S&P 500 endeksi %0,39 artarak 4.622,44 puana ve Nasdaq endeksi %0,20 artışla 14.432,49 puana yükseldi.

- Avrupa borsaları haftanın ilk işlem gününü İngiltere hariç yükselişle tamamladı. Kapanışta, gösterge endeks Stoxx Europe 600 %0,36 artarak 473,96 puana yükseldi. Fransa'da CAC 40 endeksi %0,33 değer kazanarak 7.551.53 puana çıktı. Almanya'da DAX endeksi %0,21'lik artışla 16.794,43 puandan kapandı. İtalya'da FTSE MIB 30 endeksi ise %0,07'lik artışla 30,426,58 puana yükseldi. İngiltere'de FTSE 100 endeksi %0,13 düşüşle 7.544,89 puana geriledi.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Almanya Aralık Ayı ZEW Beklenti Anketi | 13:00 | 9,5 | 9,8 |

| ABD Kasım Ayı Aylık TÜFE | 16:30 | %0 | %0 |

| ABD Kasım Ayı Aylık Çekirdek TÜFE | 16:30 | %0,3 | %0,2 |

| ABD Kasım Ayı Yıllık TÜFE | 16:30 | %3,1 | %3,2 |

| ABD Kasım Ayı Yıllık Çekirdek TÜFE | 16:30 | %4 | %4 |

Makroekonomik Gelişmeler

ABD’de Kasım ayı enflasyon verileri açıklanacak

Bugün ABD’den gelecek olan Kasım ayı enflasyon verileri piyasanın en önemli gündem maddesini oluşturuyor. Hatırlanacağı üzere ekim ayında ABD’de TÜFE beklentilerin üzerinde bir düşüşü işaret etmiş ve piyasalarda Fed’in faiz indirim beklentileri temmuz ayından mayıs ayına kadar öne çekilmişti. Ardından Fed üyelerinden Waller’dan gelen güvercin açıklamalar bu beklentilerin mart ayına kadar öne çekilmesine neden olmuştu. Bugün gelecek olan verileri piyasa fiyatlamaları açısından oldukça önemli olacak.

- Bloomberg anketine göre ABD’de aylık TÜFE artışının kasım ayında %0 ile ekim ayına göre değişim göstermesi beklenmezken, yıllık TÜFE artışının ise %3,2 seviyesinden %3,1 seviyesine gerilemesi bekleniyor.

- ABD’de çekirdek TÜFE artışının ise kasım ayında aylık bazda %0,2’den %0,3’e yükselmesi, yıllık bazda ise %4 seviyesinde sabit kalması bekleniyor.

- Yakından takip ettiğimiz Cleveland Fed’in “inflation nowcasting” tahmin modeline göre ise ABD’de kasım ayında aylık TÜFE’nin %0,01 oranında gerileme kaydetmesi, yıllık TÜFE’nin ise %3,04 olarak gerçekleşmesi beklenirken, Çekirdek TÜFE’nin ise aylık ve yıllık bazda sırasıyla %0,33 ve %4,06 artış göstereceği öngörülüyor.

ABD’de enflasyonda kasım ve aralık aylarından %3 – %3,2 civarında bir yapışkanlık görmeyi, önümüzdeki yılın ilk çeyreğinde bu yapışkanlığın çözülerek istikrarlı geri çekilmenin devam etmesini beklemekteyiz. Para politikası otoritesinin ise katılık gösteren manşet enflasyon karşısında daha fazla faiz artırarak değil, faizlerin bulunduğu yüksek seviyeleri bir süre koruyarak aksiyon göstereceğini öngörüyoruz. Fed’in PCE’de 2024 yılı için %2,6 seviyesini öngörmesi ile birlikte önümüzdeki yıl reel faizler üzerindeki yukarı yönlü baskının artabileceği ve bu nedenle Fed’in gerileyen enflasyon ortamında reel faizler üzerinde oluşabilecek yukarı yönlü hareketi dengelemek, dolayısı ile efektif sıkılaşmanın önüne geçmek adına 2024 yılında faiz indirimine gideceği beklentimizi koruyoruz. Ancak son dönemde özellikle ekim ayı TÜFE verilerinin beklentilerin üzerinde düşüş kaydetmesinin ve Fed üyelerinden Waller’ın güvercin açıklamalarının ardından mart ayına kadar öne çekilen indirim beklentilerini agresif bir fiyatlama olarak okuyoruz. Bu çerçevede Fed’in bu beklentileri dengeleyici nitelikte görece şahin açıklamalarda bulunabileceği kanaatindeyiz.

Bu hafta Çarşamba günü TSİ 22:00’da FOMC toplantı kararı açıklanacak. Kararın ardından 22:30’da ise Fed Başkanı Powell’ın konulması gerçekleşecek. Fed’den herhangi bir politika değişikliği beklememekle birlikte, piyasalarda son dönemde artan “erken faiz indirim” beklentilerini dengeleyecek nitelikte şahin açıklamalar gelebileceği kanaatindeyiz. Diğer yandan bu haftaki toplantıda açıklanacak olan ekonomik projeksiyonlar ve dot plot tahminleri de yakından takip edeceğiz. FOMC kararına ilişkin beklentilerimizi içeren detaylı analizimizi yarın sabahki bültenimizde paylaşacağız.

Döviz & Emtia Analizleri

USD/TRY

USD/TRY

Haftanın ilk işlem gününde dolar endeksinin gün içerisinde görece dar bir bantta işlem gördüğü ve günü 104,10 seviyesinden %0,1’lik yükselişle tamamladığı takip edildi. GoÜ para birimleri genelinde satıcılı bir resim ön plana çıkarken, Türk lirası ise dolar karşında %0,05’lik düşüş ile görece sınırlı bir değer kaybı yaşadı ve üst sıralarda yer almayı başardı. Bununla birlikte USDTRY paritesi gün içerisinde 29 seviyesi üzerini test etmesinin ardından günü 28,9842 seviyesinden tamamladı. Risk primindeki düşüşün ise sürdüğü ve Türkiye 5 yıllık CDS priminin 334,66 baz puandan 329,92 baz puana gerilediği izlendi. Kurda genel görünüm itibariyle kademeli yükseliş hareketinin etkili olmayı sürdürdüğünü izliyoruz. Teknik göstergelerin ürettikleri sinyaller doğrultusunda USDTRY paritesinde kısa vadeye ilişkin 27 – 30 bandını ön plana çıkarmaya devam ediyoruz.

EUR/USD

EUR/USD

100 günlük hareketli ortalaması civarında dalgalanmaya devam eden EURUSD paritesi, dün 1,0740 – 1,0780 seviyeleri arasında görece dar bir bantta işlem görmesinin ardından günü 1,0765 seviyesinden tamamladı ve günlük kapanış bazında 100 günlük ortalaması üzerinde tutunmayı sürdürdü. Kısa vadeli görünüm açısından bugün itibariyle 1,0755 seviyesinden geçen 100 günlük hareketli ortalamayı yakından izlemeye devam ediyoruz. Paritenin bu ortalama üzerinde tutunmaya devam etmesi durumunda mevcut seviyelerden yönünü yeniden yukarı dönmesi beklenebilir. Bu ortalamanın aşağı yönlü kırılması ise düşüş eğiliminin 1,07 seviyesi altına doğru devam etmesine yol açabilir. Önümüzdeki döneme ilişkin beklentimiz ise şu şekilde: Avrupa Merkez Bankası’nın ekonomik aktivitenin gevşeme ihtiyacı duyması nedeniyle 2024’te Fed’den daha erken faiz indirimine gideceği, Fed’in ise ekonominin geveme ihtiyacından ziyade efektif sıkılaşmanın önüne geçmek ve reel getirilerdeki artışı dengelemek amacıyla faiz indirimlerini gündeme getirebileceği görüşündeyiz. Bu çerçevede euronun dolar karşısındaki kazançlarını sınırlı görmeye ve yükselişleri düzeltme olarak okumaya devam ediyoruz. Kısa vadeli teknik seviyelere bakacak olursak paritede bugün itibariyle 1,0755 seviyesinden geçen 100 GHO ilk destek konumundayken, bu seviye altında 1,07, 1,0675 ve 1,0625 destekleri yer alıyor. Yukarıda ise 1,0820, 1,1875 ve 1,0915 kısa vadeli direnç konumunda.

XAU/USD

XAU/USD

Haftanın ilk işlem gününde değerli metallerde düzeltme eğilimi devam ederken, ons altının 1975$ seviyelerine kadar geri çekildiği gözlemlendi. Ons altında cuma gününden bu yana ön planda olan düzeltmenin bir süre daha etkili olması beklenebilir. Teknik göstergelerin ürettikleri sinyaller doğrultusunda altının kısa vadede 1960$ – 2010$ seviyeleri arasında işlem görmesini beklemekteyiz. 1960$ seviyesi altında ise 1940$ seviyesinden geçen 100 günlük ortalama orta vadeli güçlü bir destek konumunda yer alıyor. Piyasalarda Fed’in faiz indirimine ilişkin beklentilerin dengeye henüz ulaşmadığını, son dönemde Mart 2024’e kadar öne çekilen beklentilerin değerli metallerdeki volatiliteyi artırdığını görüyoruz. Fiyatlamalarda bir dengelenme yaşanana kadar volatilitenin yüksek seyretmesini bekliyoruz. Ancak genel görünüm itibariyle ABD’de getirilerin halen yüksek seviyelerde bulunduğu ve gelecek dönemde buradaki geri çekilmenin daha belirgin olacağı beklentimiz çerçevesinde, başta altın olmak üzere değerli metaller açısından elverişli bir döneme giriş yapıldığı kanaatindeyiz. Bu görünüm altında, aşırı olarak nitelendirdiğimiz “erken indirim” fiyatlamalarının dönem dönem düzeltme hareketlerine neden olabileceği görüşünde olmakla birlikte, önümüzdeki dönemde değerli metallere yönelik pozitif beklentimizi sürdürmekteyiz.

XAG/USD

XAG/USD

Geçtiğimiz hafta cuma günü 200, 100 ve 50 günlük ortalamalarını aşağı yönlü kıran gümüş fiyatlarının yeni haftanın ilk işlem gününde düşüşünü 22,72$ seviyesine kadar genişlettiği takip edildi. Son dönemde piyasalarda etkili olan erken faiz indirim fiyatlamaları sonrasında bir süre değerli metallerde zayıf bir seyrin ön plana çıkabileceğinin altını çiziyorduk. Dolayısı ile değerli metallerde cuma gününden bu yana ön planda olan düzeltmenin bir süre daha etkili olması beklenebilir. Gümüşte kısa vadeli görünümde bugün itibariyle 23,15$ seviyesinden geçen 50 GHO, 23,22$ seviyesinden geçen 100 GHO ve 23,50$ seviyesinden geçen 200 GHO kısa vadeli önemli bir direnç bölgesi olarak ön plana çıkıyor. Yeniden yükseliş eğiliminden bahsedebilmemiz için bu ortalamalar üzerinde kalıcı bir hareket görmemiz önem arz ediyor. Aşağıda ise 22,65$, 22,35 ve 22$ seviyeleri destek konumunda yer alıyor.

{kind=link}

{kind=link}