08.11.2023

Global Piyasalar Bülteni

En Güncel Bilgiler

Detaylı PDF - 372 KBHaber Başlıkları

- Almanya’da Sanayi Üretimi ekim ayında aylık bazda %1,4, yıllık bazda ise %3,7 oranında düşüş kaydederek sırasıyla -%0,1 ve -%2,7 olan beklentilerden daha kötü bir yeri işaret etti.

- Euro Bölgesi’nde ÜFE eylül ayında aylık bazda %0,5 artarken yıllık bazda %12,4 oranında daralma kaydetti ve beklentilere paralel bir gerçekleşme gösterdi.

- OPEC Genel Sekreteri, OPEC+’ın gelecek toplantıda gerekli adımları atacağını belirterek fiyatları arz kesintileri yoluyla desteklemeye devam edeceklerinin sinyalini verdi. Enflasyona ve merkez bankası aksiyonlarına karşın global ekonomiyi hala sağlıklı gördüklerini belirtirken, 2024 yılında petrol talebinin günlük 2 milyon varilden fazla büyüyeceğini ifade etti.

- Dün varil başına 84$ altına gerileyen Brent petrolde teknik ve temel dinamikler risklerin aşağı yönlü olduğunun sinyalini veriyor. Savaş riskini bir kenara koyduğumuzda, global talep koşullarındaki daralma ve Çin’deki zayıflama paralelinde petroldeki gerilemenin sürmesini bekleriz. Ancak, Orta Doğu’da devam eden gerilim nedeniyle yukarı yönlü riskler varlığını koruyor. Gelişmeleri izlemeye devam ediyoruz.

- Beklentimize paralel olarak 105 desteği üzerinde tutunmayı başaran ve bölgeden yönünü yeniden yukarı çeviren dolar endeksi, son üç günlük sert kayıpların ardından dünü 105,54 seviyesinden yükselişle tamamladı.

- Pazartesi günkü sınırlı yükseliş sonrasında ABD tahvil getirilerindeki gerilemenin dün kaldığı yerden devam ettiği izlendi. ABD 10 yıllık tahvil faizi dün kapanışta %4,57 seviyesine inerken, 5 yıllık tahvil faizi ise %4,54 seviyesinden kapandı.

- Chicago Fed Başkanı Austan Goolsbee dün yaptığı açıklamasında enflasyonla mücadelenin birinci öncelik olduğunu belirtti. Enflasyon konusunda ilerleme sağlandığını söyleyen Goolsbee ancak hala yapılması gerekenler olduğunu dile getirdi. Uzun vadeli tahvil faizlerindeki hareketin gerekçelerini dikkatle izlediklerini ifade eden Goolsbee, uzun vadeli faizlerin yüksek düzeylerde kalmasının sıkılaştırma getireceğini ifade etti.

- Fed YK Üyesi Waller, son haftalarda ABD getirilerinde yaşanan artışı tahvil piyasası için bir deprem olarak yorumladı. Waller yaptığı konuşmada, 10 yıllık Hazine tahvillerinin getirilerinin Temmuz sonundan bu yana 100 baz puandan fazla arttığını ve bu nedenle çok dikkat çektiğini söyledi.

- Dallas Fed Başkanı Logan, finansal koşulların enflasyonu düşürmek için yeterince sıkı olup olmadığını değerlendirmek üzere geçen hafta Fed'in politika faizini sabit tutmasını desteklediğini belirtirken, mücadelenin henüz kazanılmadığını belirtti. “Enflasyonu zamanında ve sürdürülebilir bir şekilde %2'ye getirmek için sıkı finansal koşullar görmeye devam edeceğiz” diye konuşan Logan, “Bir sonraki toplantıya yaklaştıkça verilere ve finansal koşullara bakıyor olacağım” dedi.

- Fed YK Üyesi Bowman, enflasyondaki ilerlemenin durması durumunda gelecekteki bir toplantıda faiz artırılmasını desteklemeye hazırım hazır olduğunu ifade etti. Bowman, “Enflasyonu %2'lik hedefimize zamanında indirmek için federal fon oranını daha da artırmamız gerekeceğini beklemeye devam ediyorum. Gelen verilerin enflasyondaki ilerlemenin durduğunu veya enflasyonu zamanında %2'ye getirmek için yetersiz olduğunu göstermesi halinde, federal fon oranının gelecekteki bir toplantıda artırılmasını desteklemeye hazırım” açıklamasında bulundu.

- ABD borsaları günü yükselişle tamamladı. Kapanışta Dow Jones endeksi %0,17 artışla 34.152,60 puana çıktı. S&P 500 endeksi %0,28 artarak 4.378,38 puana ve Nasdaq endeksi %0,90 artışla 13.639,86 puana yükseldi.

- Avrupa borsaları, haftanın ikinci işlem gününü Almanya hariç düşüşle tamamladı. Kapanışta gösterge endeksi Stoxx Europe 600 %0,16 değer kaybederek 442,81 puana indi. İngiltere'de FTSE 100 endeksi %0,1 gerileyerek 7.410,04 puana, Fransa'da CAC 40 endeksi %0,39 değer kaybıyla 6.986,23 puana ve İtalya'da FTSE MIB 30 endeksi %0,69 azalarak 28.395,9 puana düştü. Almanya'da DAX 30 endeksi ise %0,11 artarak 15.152,64 puana çıktı.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Almanya Ekim Ayı Aylık TÜFE | 10:00 | %0 | %0 |

| Almanya Ekim Ayı Yıllık TÜFE | 10:00 | %3,8 | %3,8 |

| Euro Bölgesi Ekim Ayı Aylık Perakende Satışlar | 13:00 | -%0,2 | -%1,2 |

| Euro Bölgesi Ekim Ayı Yıllık Perakende Satışlar | 13:00 | -%3,1 | -%2,1 |

Makroekonomik Gelişmeler

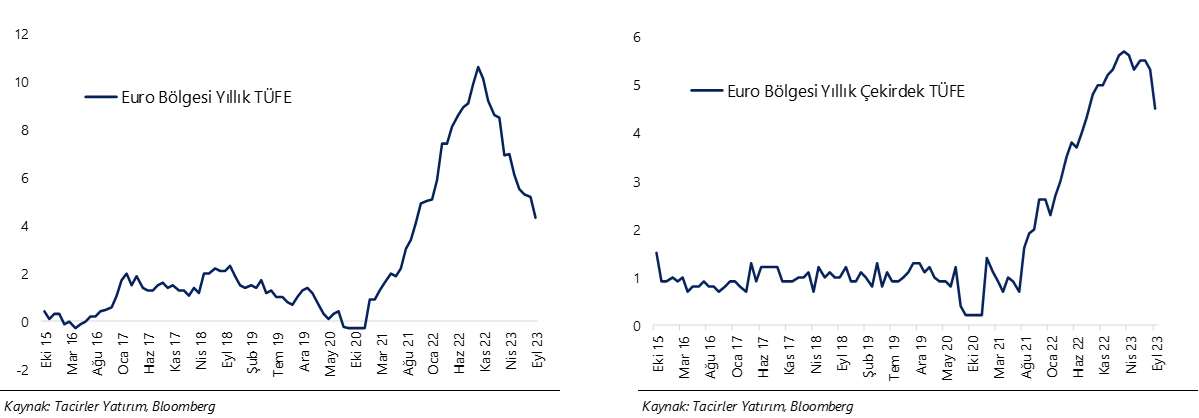

Euro Bölgesinde daralma sinyalleri derinleşirken, enflasyonda gerileme gözleniyor

Dün gelen verilere göre Almanya’da Sanayi Üretimi ekim ayında aylık bazda %1,4, yıllık bazda ise %3,7 oranında düşüş kaydederek sırasıyla -%0,1 ve -%2,7 olan beklentilerden daha kötü bir yeri işaret etti. Diğer yandan Euro Bölgesi’nde ÜFE ise eylül ayında aylık bazda %0,5 artarken yıllık bazda %12,4 oranında daralma kaydetti ve beklentilere paralel bir gerçekleşme gösterdi. Dünkü verilerin ardından bugün Almanya’dan gelecek olan ekim ayı TÜFE verilerinin son okumasını, yani revize dataları göreceğiz. Hatırlanacağı üzere Almanya’da TÜFE ekim ayında yıllık bazda %4,3’ten %3,8’e gerilemiş ve %4 olan beklentinin altında bir gerçekleşme göstermişti. Bugün açıklanacak olan revizyonda ise TÜFE’nin aylık %0, yıllık ise %3,8 seviyesinde sabit bırakılması bekleniyor.

- Geçtiğimiz yılın yaz aylarında Almanya hükümetinin maliye politikası çerçevesinde gerçekleştirdiği fiyat indirimleri 2022 son çeyrekte bir baz etkisi oluşturmuş ve enflasyonun üçüncü çeyreğe göre önemli oranda artmasına yol açmıştı. Bu birikimli etkinin bu yıl son çeyrekte enflasyon datalarında yıllık bazda bir gerileme yaratması ve Almaya ve Euro Bölgesi genelinde enflasyon verilerinde bir düşüş oluşturması bekleniyor.

Almanya ekonomisi başta olmak üzere Euro Bölgesi genelinde ekonomik aktivitedeki zayıflamanın devam ettiği görülüyor. Diğer yandan yukarıda da ifade ettiğimiz üzere bu yılın son çeyreğinde Euro Bölgesi ve Almanya enflasyonunda baz etkisi kaynaklı gerileme bekleniyor. Bu çerçevede Avrupa Merkez Bankasının 2024 yılında büyüme kaynaklı endişeler nedeniyle faiz indirimlerini gündeme getirmesini ve bunun başta Fed olmak üzere diğer merkez bankalarından daha önce olmasını beklemekteyiz. Avrupa Merkez Bankası ve Fed arasındaki bir diğer önemli farkın ise faiz indirimlerinin temel motivasyonu olmasını bekliyoruz. Öyle ki ABD’de faiz indirimlerinin gündeme gelme sebebinin “efektif sıkılaşmanın önüne geçmek ve reel getirilerdeki artışı dizginlemek” olabileceğini, diğer yandan Avrupa’da ise büyümenin desteklenmesi ihtiyacı ile gevşemenin ön plana çıkabileceğini değerlendiriyoruz. Bu noktada şunu belirtmekte fayda var: Avrupa Merkez Bankasının yakın vadede şahin tonunu korumasını ve faiz indirimlerinin gündemde olmadığı yönündeki açıklamalarının devamını bekleriz, zira yapılan faiz artırımlarının etkilerini gözlemlemek ve piyasada getiriler üzerinde bir gerileme oluşturmak istemeyecektir.

Döviz & Emtia Analizleri

USD/TRY

USD/TRY

Kurda kademeleri yükseliş hareketinin sürdüğü izleniyor. Dün gün içerisinde 28,60 seviyesi üzerini test eden USDTRY paritesi, günü 28,49 seviyesinden %0,2’lik yükselişle kapattı. Gelişen ülke para birimleri genelinde dün dolar endeksindeki yükselişe bağlı olarak satıcılı bir seyir etkili olurken, Türk lirasının ise %0,2’lik düşüşle orta sırada yer aldığı izlendi. Türkiye 5 yıllık CDS primi ise 370,32 baz puandan 375,79 baz puana sınırlı bir yükseliş kaydetse de genel görünümde görece düşük seviyelerdeki hareketini koruyor. Teknik olarak trend ve momentum göstergelerinin ürettikleri sinyaller doğrultusunda kurda kısa vadeye ilişkin 27 – 30 bandını ön plana çıkarmaya devam ediyoruz. Teknik göstergeler 27 seviyesinin altında kalıcı bir gerileme olmadıkça aşağı yönlü hareketlerin sınırlı kalmaya devam edebileceğinin sinyalini veriyor.

EUR/USD

EUR/USD

Beklentimize paralel olarak 105 desteği üzerinde tutunan dolar endeksi dün yönünü yukarı çevirerek EURUSD paritesindeki kazançların bir kısmının silinmesine yol açarken, Almanya’dan gelen zayıf veri akışının da eurodaki zayıflamada etkili olduğu takip edildi. Bu gelişmelerin etkisi ile birlikte 1,07 üzerinden 1,0664 seviyesine kadar gerileyen parite, günü 1,0695 seviyesinden düşüşle kapadı. Temel ve teknik gelişmeleri analiz ettiğimizde kısa vadede paritenin 1,06 – 1,08 bandında seyredebileceğine ilişkin öngörümüzü koruyoruz. Daha orta vadeye ilişkin görünümde ise, Avrupa genelinde derinleşen stagflasyon sinyalleri ve Avrupa Merkez Bankası’nın zayıflayan büyüme dinamikleri çerçevesinde 2024’te faiz indirimlerini diğer merkez bankalarına kıyasla daha erken gündeme getirebileceğine ilişkin beklentimiz çerçevesinde pariteye yönelik risklerin aşağı olduğunu düşünüyoruz. 1,06 seviyesi öncesinde 1,0675 ve 1,0625 destekleri yer alırken, yukarıda ise 1,08 öncesinde 1,07 ve 1,0775 dirençleri bulunuyor.

XAU/USD

XAU/USD

Ons altında savaş priminin silinmeye devam ettiği ve fiyatların dün 1960$ seviyesi altına kadar geri çekildiği izlendi. Ortadoğu'da yaşanan gerginliğin etkisinin son dönemde daha sınırlı kalması ile birlikte altındaki zayıf fiyat hareketinin bir süre daha etkili olmasını bekleyebiliriz. Ancak gerek temel dinamikler gerekse de teknik göstergelerin ürettikleri sinyaller doğrultusunda savaş öncesi seviyeler olan 1900$ altına bir dönüş beklemediğimizi ifade etmemizde fayda var. Aşağıda ilk etapta 1965$, 1960$ ve 19550$ destekleri izlenecekken, daha büyük montanlı düşüşlerin olması durumunda 100 günlük ortalamanın bugün itibariyle denk geldiği 1926$ seviyesinin destek görevi görmesi beklenebilir. Yukarıda ise 1980$, 1990$ ve 2000$ dirençlerini izliyoruz. Kısa vadede bir süre satış baskısının etkili olmasını beklemekle birlikte, küresel merkez bankalarının sıkılaşma döngülerinin, dolayısı ile global faiz hadlerindeki yükselişin sonuna gelindiği beklentimiz çerçevesinde ons altında önümüzdeki döneme ilişkin yükseliş potansiyeli görmeye devam ediyoruz.

XAG/USD

XAG/USD

Dünü satıcılı geçiren gümüş fiyatları, temel tarafta İsrail – Hamaş savaşının yarattığı primlerin siliniyor oluşu, teknik tarafta ise hareketli ortalamaların oluşturduğu direnç bölgesinin aşılamamasının yarattığı düşüş eğilimi ile birlikte 22,50$ seviyesi altına kadar geri çekildi. Yükselişini sürdüren altın / gümüş rasyosu 87 seviyesi üzerine çıkarken, gümüşteki performansın altına kıyasla daha zayıf kaldığına yönelik sinyaller derinleşti. Sanayi metalleri genelinde daha zayıf bir fiyat hareketi izlenirken, gümüşün 100 ve 200 günlük ortalamaların oluşturduğu 23,20$ – 23,30$ direnç bölgesi altında işlem görmeyi sürdürmesi durumunda yükselişlerin sınırlı kalmaya devam edebileceği görüşündeyiz. Dolayısı ile kısa vadede 100 ve 200 günlük ortalamaların oluşturduğu 23,20$ – 23,30$ direnç bölgesini izlemeye devam edeceğiz. Geri çekilmelerde ise 22,35$, 22$ ve 21,60$ destekleri takip edilecek.

{kind=link}

{kind=link}