30.10.2024

Global Piyasalar Bülteni

Global piyasalardaki gelişmeler ve beklentilerimiz

Detaylı PDF - 342 KBÖne Çıkan Gelişmeler

Küresel piyasalarda dün ABD tahvil getirileri ve dolar endeksinde düşüş yaşanırken, ons altın rekor kırmaya devam etti. ABD Hazinesi’nin dün düzenlediği 7 yıl vadeli tahvil ihalesine gelen güçlü talebin ardından ABD tahvil faizleri gerilerken, 10 yıllık tahvilin getirisi %4,32 üzerinden %4,25’li seviyelere indi. Gün içerisinde 104,60 üzerini test ederek temmuzdan bu yana en yüksek seviyesine ulaşan dolar endeksi ise, daha sonra kazançlarını silerek günü %0,05’lik düşüşle 104,27 seviyesinden kapattı. Ons altın ise 2.774$ seviyesi üzerine çıkarak rekor tazeledi. ABD borsaları günü karışık bir seyirle tamamlarken, Avrupa borsalarında ise satışların etkili olduğu izlendi. Bugün yurt dışı ajandada Almanya, Euro Bölgesi ve ABD’den gelecek olan büyüme verileri, Almanya TÜFE verileri ve ABD’den gelecek olan ADP özel sektör istihdam değişimi verileri öne çıkıyor. Almanya ekonomisinin üçüncü çeyrekte de daralma göstermesi ve teknik resesyona girmesi bekleniyor. ABD’de ise kasırgaların ve büyük liman grevinin ekim ayı istihdam verilerini negatif etkilemesi bekleniyor. Bu çerçevede bugün açıklanacak olan ADP özel sektör istihdam değişiminin ekim ayında 111.000, cuma günü açıklanacak olan tarım dışı istihdam verisinin ise 110.000 ile önceki aylara göre düşük bir seviyede gerçekleşeceği öngörülüyor.

Küresel Borsalar:

- ABD’de eylül ayına ilişkin açıklanan ve yeni iş imkanlarını gösteren JOLTS verisinin piyasa beklentilerinin altında kalmasının ve Ocak 2021’den bu yana en düşük seviyesini kaydetmesinin ardından ABD borsaları günü karışık bir seyirle tamamladı. Kapanışta, Dow Jones endeksi 150 puanın üzerinde değer kaybetti ve %0,36 azalarak 42.233,25 puana indi. S&P 500 endeksi %0,16 artışla 5.833,03 puana ve Nasdaq endeksi %0,81 artarak 18.717,58 puana çıktı.

- Avrupa borsaları günü ekside tamamladı. Almanya’da DAX endeksi %0,3 düşüşle 19.478,07 puandan, İngiltere’de FTSE 100 endeksi %0,8 kayıpla 8.219,61 puandan, Fransa’da CAC40 endeksi %0,6 düşüşle 7.511,11 puandan ve İtalya’da FTSE MIB 30 endeksi %0,3 kayıpla 34.925,59 puandan günü kapattı.

- Bu sabah saatlerinde Asya’da Japonya Nikkei endeksi %1 artıda seyrederken, Hong Kong Hang Seng endeksi %1,9, Çin CSI 300 endeksi ise %1,2 kayıpla işlem görüyor. ABD endeks vadelilerinde sınırlı pozitif bir resim ön plana çıkarken, Avrupa vadelilerinde ise satışlar hâkim.

Tahvil Piyasaları:

- ABD Hazinesi’nin dün gerçekleştirdiği 44 milyar dolar tutarında 7 yıl vadeli tahvil ihalesinde talep / satış rasyosunun 2,74x ile (bir önceki ihalede oran 2,63x idi) yüksek bir yerde oluşmasının ardından tahvil faizleri geriledi. İhaleye gelen güçlü talebin ardından %4,32 seviyesi üzerinden yönünü aşağı çeviren ABD 10 yıllık tahvil faizi, günü 2,8 baz puan düşüşle %4,2541’den tamamladı. 5 yıllık tahvilin getirisi %4,0814, 2 yıllık tahvil faizi ise %4,0962 seviyesine indi.

- Almanya 10 yıllık tahvil faizi 5 baz puan yükselerek %2,3370, İtalya 10 yıllık tahvil faizi ise 7,2 baz puan artışla %3,5630 seviyesine çıktı.

Para Piyasaları:

- Dün gün içerisinde 104,60 üzerini test ederek temmuz ayından bu yana en yüksek seviyesine ulaşan dolar endeksi, daha sonra kazançlarını silerek günü %0,05’lik düşüşle 104,27 seviyesinden tamamladı. EURUSD paritesi ise %0,06’lık sınırlı bir artışta kapanışta 1,0819 seviyesine yükseldi.

- 150 seviyesi üzerindeki hareketini koruyan USDJPY paritesi ise dün %0,05 yükselerek 153,36 seviyesinden kapandı.

Emtia Piyasaları:

- Dün 2.774$ seviyesi üzerine çıkarak rekor tazeleyen ons altın, günü %1,2 primle 2.774,74$ seviyesinden tamamladı. Gümüş %2,3’lik güçlü bir artışa 34,45$ seviyesine ulaşırken, altın / gümüş rasyosu ise 80,52 seviyesine geriledi.

- İsrail – İran arasındaki gerilimin azalacağına ilişkin beklentilerle hafta başından bu yana sert gerileyen petrol fiyatlarında, ABD’nin fiyatlardaki düşüşü dikkate alarak stratejik rezervleri için alım yapacağını duyurmasına rağmen düşüş eğilimi devam etti. Jeopolitik risk fiyatlamasının azalması ile birlikte pazartesi günü %6’nın üzerinde düşüş kaydeden Brent petrol, dün ise %0,4 gerileyerek varil başına 71,12$ seviyesine indi. Ham petrol ise %0,3 gerileyerek 67,21$ seviyesine indi.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Almanya 3Ç24 Öncü GSYİH Çeyreklik Büyüme Oranı | 12:00 | -%0,1 | -%0,1 |

| Almanya 3Ç24 Öncü GSYİH Yıllıklandırılmış Büyüme Oranı | 12:00 | -%0,3 | %0 |

| Euro Bölgesi Ekim Ayı Nihai Tüketici Güven Endeksi | 13:00 | -12,5 | |

| Euro Bölgesi 3Ç24 Öncü GSYİH Çeyreklik Büyüme Oranı | 13:00 | %0,2 | %0,2 |

| Euro Bölgesi 3Ç24 Öncü GSYİH Yıllıklandırılmış Büyüme Oranı | 13:00 | %0,8 | %0,6 |

| ABD Ekim Ayı ADP Özel Sektör İstihdam Değişimi | 15:15 | 111K | 143K |

| ABD 3Ç24 Öncü GSYİH Yıllıklandırılmış Büyüme oranı | 15:30 | %3 | %3 |

| ABD 3Ç24 Öncü Tüketici Harcamaları | 15:30 | %3,3 | %2,8 |

| ABD 3Ç24 Öncü Çeyreklik Çekirdek PCE | 15:30 | %2,1 | %2,8 |

| Almanya Ekim Ayı Öncü Aylık TÜFE | 16:00 | %0,3 | %0 |

| Almanya Ekim Ayı Öncü Yıllık TÜFE | 16:00 | %1,9 | %1,6 |

| ABD Eylül Ayı Aylık Bekleyen Konut Satışları | 17:00 | %1,8 | %0,6 |

Makroekonomik Gelişmeler

ABD’de büyük liman grevi ve kasırga sezonunun istihdam verilerini olumsuz etkilemesi bekleniyor

ABD’de dün eylül ayına ilişkin açıklanan ve yeni iş imkanlarını gösteren JOLTS verisinin 7,4 milyon ile 8 milyon olan piyasa medyan tahmininin altında kalması ve Ocak 2021’den bu yana en düşük seviyesini kaydetmesinin ardından gözler bugün açıklanacak olan ADP özel sektör istihdam ve cuma günü açıklanacak olan tarım dışı verilerine çevrildi. ABD’de etkili olan kasırga döneminin ve aynı zamanda doğu ve körfez kıyılarındaki 36 limanda gerçekleştirilen büyük liman grevinin ekim ayında istihdam verilerinde bir zayıflama yaratması öngörülüyor. Bu çerçevede bugün açıklanacak olan ADP özel sektör istihdam değişiminin ekim ayında 111.000, cuma günü açıklanacak olan tarım dışı istihdam değişiminin ise 110.000 ile önceki aylara göre düşük bir seviyede gerçekleşeceği öngörülüyor. İşsizlik oranının ise ekim ayında %4,1 seviyesinde sabit kalması bekleniyor.

- Bu noktada, bugün TSİ 15:15’te açıklanacak olan ADP verisi ile cuma günü açıklanacak olan tarım dışı istihdam verisi arasında her zaman güçlü bir korelasyon bulunmadığını hatırlatmakta fayda görüyoruz. ADP Araştırma Enstitüsü’nün yaklaşık 400,000 çalışanın bordro verilerine dayandırılarak hesaplanan ve Moody’s Analytics tarafından işlenen ADP istihdam verisi, özel sektör istihdam verisi olarak tarım dışı verisinden iki gün önce açıklanıyor. Cuma günü açıklanacak olan tarım dışı istihdam verisi ise ABD’nin resmi İşçi İstatistikleri Bürosu (Bureau of Labor Statistics) tarafından açıklanan kamu datasıdır ve ADP verisine göre çok daha yüksek bir örneklem ile hazırlanır.

- Dolayısı ile bu iki verinin normal şartlar altında farklı sonuçları işaret ettiği görülebilir, ancak ekim ayındaki kasırga sezonunun ve büyük liman grevinin ABD ekonomisinde yarattığı etki nedeniyle her iki verinin de bu ay zayıf bir gerçekleşme kaydetmesi ihtimalinin yüksek olduğunu görüyoruz.

Genel görünüm itibariyle ise ABD’de istihdam piyasasına ilişkin soğuma emarelerinin Fed’in yumuşak iniş senaryolarını destekler nitelikte olduğu görüşündeyiz. Burada güçlü faiz indirimlerini gerektiren önemli ve hızlı bir aktivite kaybı görülmezken, istihdam kanadında görülen bu zayıflamanın uzun süreli sıkı para politikasının sonucu olarak enflasyonla mücadele açısından kaçınılmaz bir unsur olduğunu unutmamak gerekiyor. Dolayısı ile Fed’in faiz indirimlerine 50 baz puan ile devam etmesine yol açacak bir istihdam görünümü olmadığını ve Banka’nın kasım toplantısında 25 baz puanlık bir indirim kararı alabileceğini değerlendiriyoruz. Piyasa fiyatlamalarına baktığımızda ise Fed’in kasımda 25 baz puanlık faiz indirimi yapma ihtimali %95’in üzerinde seyrederken, 50 baz puanlık faiz indirimi ihtimalinin tamamen ortadan kalktığını izliyoruz.

Döviz & Emtia Analizleri

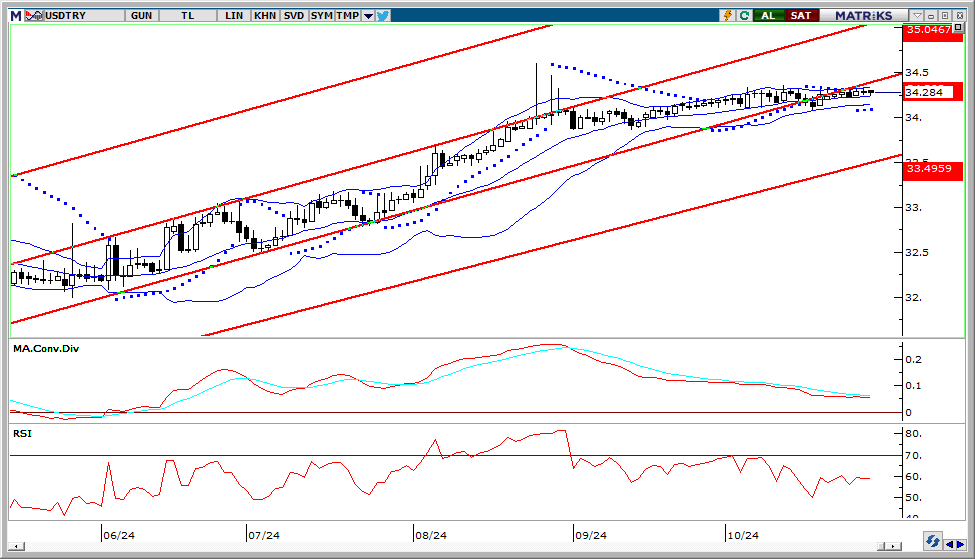

USD/TRY

USD/TRY

Yurt içi piyasaların 29 Ekim Cumhuriyet Bayramı tatili nedeniyle kapalı olduğu haftanın ikinci işlem gününde GoÜ para birimleri dolar karşısında satış ağırlıklı bir seyir izlerken, TL ise %0,07’lik sınırlı bir kazançla üst sıralarda yer aldı. USDTRY günü 34,2717 seviyesinden düşüşle tamamlarken, Türkiye 5 yıllık CDS primi ise 269,30 baz puanda yatay seyretti. Kademeli yükseliş eğiliminin devam ettiği USDTRY paritesinde, teknik göstergelerin ürettikleri sinyaller çerçevesinde kısa vadede 34 üzerindeki hareketin korunmasını beklemekteyiz.

EUR/USD

EUR/USD

Dün dolar endeksinde sınırlı bir geri çekilme izlenirken, EURUSD paritesi de bunun paralelinde %0,06’lık yataya yakın bir artışla 1,0819 seviyesinden günü kapattı. Teknik görünüm kısa vadede 1,0850 direncini ön plana çıkarıyor, zira göstergeler paritenin bu direnci aşamaması durumunda yeniden satışların etkili olabileceğine işaret ediyor. Paritede 1,0850 direnci üzerinde 1,0875 ve 1,09 dirençleri yer alırken, aşağıda 1,0820, 1,08 ve 1,0780 destekleri bulunuyor.

XAU/USD

XAU/USD

Dün 2.774$ seviyesi üzerine çıkarak rekor tazeleyen ons altında, teknik göstergelerin ürettikleri sinyaller ve temel dinamikler çerçevesinde yükseliş potansiyelinin korunduğu görüşündeyiz. Teknik göstergeler kısa vadeye ilişkin olarak 2.600$ – 2.850$ bandını ön plana çıkarmakla birlikte yükselişin kısa vadede 2.800$ üzerini hedef alabileceğine işaret ediyor. Alternatif getirilerdeki yükseliş altında dönem dönem baskı yaratıyor olsa da teknik sinyaller çerçevesinde geri çekilmelerin sınırlı kalmaya devam edebileceğini değerlendiriyoruz.

XAG/USD

XAG/USD

Gümüş dün %2,3’lik güçlü bir artışa 34,45$ seviyesine ulaşırken, altın / gümüş rasyosu ise 80,52 seviyesine geriledi. Yükseliş kanalı içerisindeki hareketini koruyan gümüşün teknik göstergelerin ürettikleri sinyaller doğrultusunda, kısa vadede 32$ – 36$ bandında hareket etmesini bekliyoruz. Trend ve momentum göstergeleri yükseliş eğiliminin yakın vadede 35$ üzerini hedef alabileceğine işaret ediyor. Gümüşte 33,42$, 35$ ve 35,50$ seviyeleri kısa vadeli direnç, 33,55$, 33$ ve 32,52$ seviyeleri ise destek konumunda.

{kind=link}

{kind=link}