{kind=link}

{kind=link}

27.09.2024

Global Piyasalar Bülteni

Global piyasalardaki gelişmeler ve beklentilerimiz

Detaylı PDF - 345 KBÖne Çıkan Gelişmeler

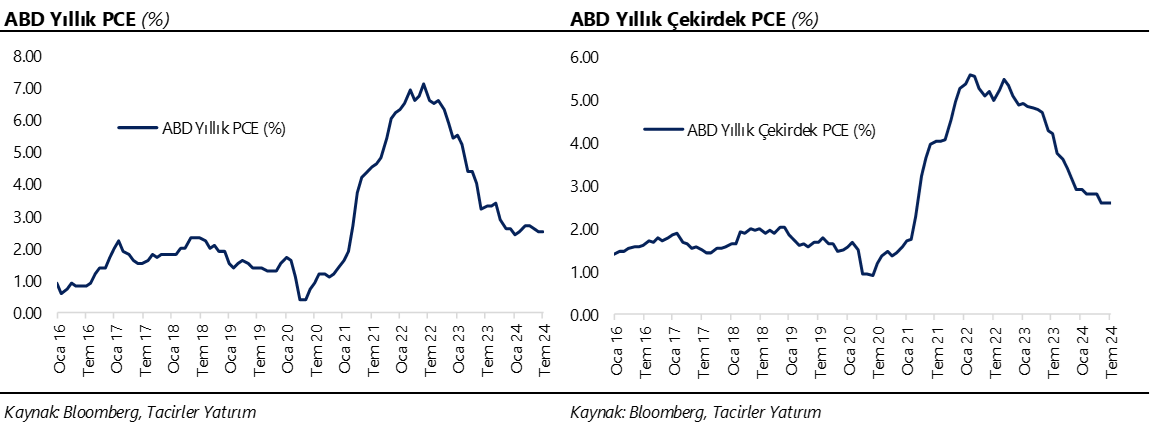

ABD’de %2,9’a aşağı revize edilmesi beklenen ikinci çeyrek büyüme oranı %3 seviyesinde kalırken, dayanıklı mal siparişleri ise %2,6’lik daralma beklentisine karşın önceki aya göre değişim göstermeyerek beklentilerin üzerinde geldi. Dayanıklı mal siparişlerinin alt kalemlerinde yakından takip ettiğimiz ve büyümeye doğrudan dahil edilen çekirdek sermaye malları sevkiyatı verisi ise %0,1 ile beklentiye paralel gerçekleşti. Bugüne geldiğimizde ise Asya seansında Japonya’da açıklanan Tokyo yıllık TÜFE %2,2 ile beklentilere paralel gelirken, çekirdek TÜFE de %2’lik artış kaydederek medyan tahmin paralelinde gerçekleşti. Verilerin ardından bu sabah saatlerinde Asya’da pozitif bir seyir izlenirken, Çin’de birbiri ardında açıklanan teşvik paketleri risk iştahını güçlü tutmaya devam ediyor. Hong Kong Hang Seng ve Çin CSI 300 endeksleri %3’ün üzerinde primle seyrederken, Japonya Nikkei endeksi %0,5 artıda işlem görüyor. Bugünün yurt dışı ajandasında ABD’den gelecek olan ağustos PCE enflasyon verileri öne çıkıyor. Fed’in temel enflasyon göstergesi olan PCE’nin ağustos ayında yıllık bazda %2,5’ten %2,3’e inmesi beklenirken, çekirdek PCE’nin ise daha yapışkan bir seyri izleyeceği ve yıllık bazda %2,6’dan %2,7’ye yükseleceği öngörülüyor.

Küresel Borsalar:

- ABD borsaları günü yükselişle tamamladı. Kapanışta Dow Jones endeksi 260 puan değer kazandı ve %0,62 artarak 42.175,11 puana çıktı. S&P 500 endeksi %0,40 artışla 5.745,37 puana ve Nasdaq endeksi %0,58 kazançla 18.187,12 puana yükseldi.

- Avrupa borsaları da günü artıda tamamladı. Kapanışta gösterge endeks Stoxx Europe 600, %1,25 artışla 525,61 puana çıktı. İngiltere'de FTSE 100 endeksi %0,2 artarak 8.284,91, Almanya'da DAX 40 endeksi %1,69 değer kazanarak 19.238,36, Fransa'da CAC 40 endeksi %2,33 yükselerek 7.742,09 ve İtalya'da FTSE MIB 30 endeksi %1,68 artışla 34.409,34 puan oldu.

- Tokyo TÜFE verilerinin ardından bu sabah saatlerinde Asya’da pozitif bir seyir izlenirken, Çin’de birbiri ardında açıklanan teşvik paketleri risk iştahını güçlü tutmaya devam ediyor. Hong Kong Hang Seng ve Çin CSI 300 endeksleri %3’ün üzerinde primle seyrederken, Japonya Nikkei endeksi %0,5 artıda işlem görüyor. ABD endeks vadelilerinde sınırlı kayıplar izlenirken, Avrupa vadelilerinin tamamı artıda seyrediyor.

Tahvil Piyasaları:

- ABD tahvil faizlerinde dün yükseliş eğilimi ön plandaydı. ABD 10 yıllık tahvil faizi günü %3,7963 seviyesinden 1 baz puana yakın sınırlı bir yükselişle tamamlarken, 5 yıllık tahvil faizi ise 4 baz puan yükselerek %3,5671 seviyesinden günü kapattı. 2 yıllık tahvil faizi ise 7 baz puana yakın yükselerek %3,6287 seviyesine tırmandı.

- Almaya 10 yıllık tahvil faizi 1 yüzde puandan daha az sınırlı bir yükselişle %2,1830 seviyesinden kapanırken, İtalya 10 yıllık tahvil faizi ise 4 yüzde puan gerileyerek %34830 seviyesine indi.

Para Piyasaları:

- Dün akşam saatlerinde yoğunlaşan satış baskısı ile birlikte dolar endeksi günü %0,4 düşüşle 100,56 seviyesinden tamamlarken, EURUSD paritesi ise aynı oranda yükseliş kaydederek 1,1177 seviyesinden günü tamamladı.

- USDJPY paritesi ise 144,81 seviyesinden yatay bir kapanış gerçekleştirdi.

Emtia Piyasaları:

- Değerli metallerdeki yükseliş hız kesmeden devam ederken, gümüş fiyatları dün 32,70$ üzerini test ederek 2013’ten bu yana en yüksek seviyelerini test etmesinin ardından günü %0,7 primle 32$ seviyesinin hemen üzerinde tamamladı. Ons altın ise 2.685$ üzerini test ederek rekor tazelemesi sonrasında günü %0,6 yükselişle 2.672,38$ seviyesinden tamamladı.

- Suudi Arabistan ve Libya’da arzın artacağına ilişkin beklentiler petrol fiyatlarında satış baskısını beraberinde getirdi. Brent petrol günü %2,5 düşüşle varil başına 71,60$ seviyesinden kapatırken, ham petrol ise %2,9’luk değer kaybı ile varil başına 67,67$ seviyesinden günü tamamladı.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Avrupa Merkez Bankası Enflasyon Beklentileri Anketi | 11:00 | ||

| Euro Bölgesi Eylül Ayı Nihai Tüketici Güven Endeksi | 12:00 | ||

| ABD Ağustos Ayı Kişisel Gelir | 15:30 | %0,4 | %0,3 |

| ABD Ağustos Ayı Kişisel Harcamaları | 15:30 | %0,3 | %0,5 |

| ABD Ağustos Ayı Aylık PCE Enflasyon | 15:30 | %0,1 | %0,2 |

| ABD Ağustos Ayı Aylık Çekirdek PCE Enflasyon | 15:30 | %0,2 | %0,2 |

| ABD Ağustos Ayı Yıllık PCE Enflasyon | 15:30 | %2,3 | %2,5 |

| ABD Ağustos Ayı Yıllık Çekirdek PCE Enflasyon | 15:30 | %2,7 | %2,6 |

| ABD Eylül Ayı Nihai Michigan Tüketici Güven Endeksi | 17:00 | 69,4 | 69 |

Makroekonomik Gelişmeler

ABD’de yıllık PCE enflasyonun ağustos ayında %2,3’e inmesi bekleniyor

Bugün ABD’den gelecek olan ağustos ayı PCE enflasyon verileri haftanın en önemli yurt dışı gündem maddeleri arasında yer alıyor. Bloomberg tahminlerine göre PCE enflasyonun ağustos ayında yıllık bazda %2,5 seviyesinden %2,3’e inmesi, çekirdek PCE’nin ise katılık göstererek yıllık bazda %2,6 seviyesinden %2,7’ye yükselmesi bekleniyor. Diğer yandan, yine yakından takip ettiğimiz ve her gün gelen son verilerle güncellenen bir tahmin modeli olan Cleveland Fed’in “inflation nowcasting” modeli ise yıllık PCE’nin ağustos ayında %2,3 olarak gerçekleşeceğini (Bloomberg medyan tahmini ile paralel), yıllık çekirdek PCE’nin ise %2,8 olacağını (Bloomberg tahmininin bir miktar üzerinde) tahmin ediyor.

PCE enflasyondaki görünümün Fed’in hedefleri ile uyumlu bir patikada ilerlemeye devam ediyor olması ve işgücü piyasasına yönelik risklerin varlığını koruyor olması ile birlikte Fed’in faiz indirimlerine devam etmesini bekliyoruz. Hatırlanacağı üzere Fed Başkanı Powell geçtiğimiz haftaki Fed toplantısının ardından düzenlenen basın toplantısında ekonominin güçlü kalmaya devam etmesi ve enflasyonun ısrarcı olması durumunda politika kısıtlamalarını daha yavaş bir şekilde gevşetebileceklerini belirterek, iş gücü piyasasının beklenmedik bir şekilde zayıflaması ya da enflasyonun beklenenden daha hızlı düşmesi halinde de yanıt vermeye hazır olduklarını aktardı. Powell’ın açıklamalarından indirimlerin aynı boyutta devam etmeyebileceğini anlıyoruz. Piyasalarda gelecek dönemde “bir sonraki faiz indiriminin 25 mi 50 mi olacağı” tartışmalarının gündemde olacağını ve özellikle istihdam verilerine yönelik piyasa hassasiyetinin bu dönemde artabileceğini değerlendiriyoruz.

Döviz & Emtia Analizleri

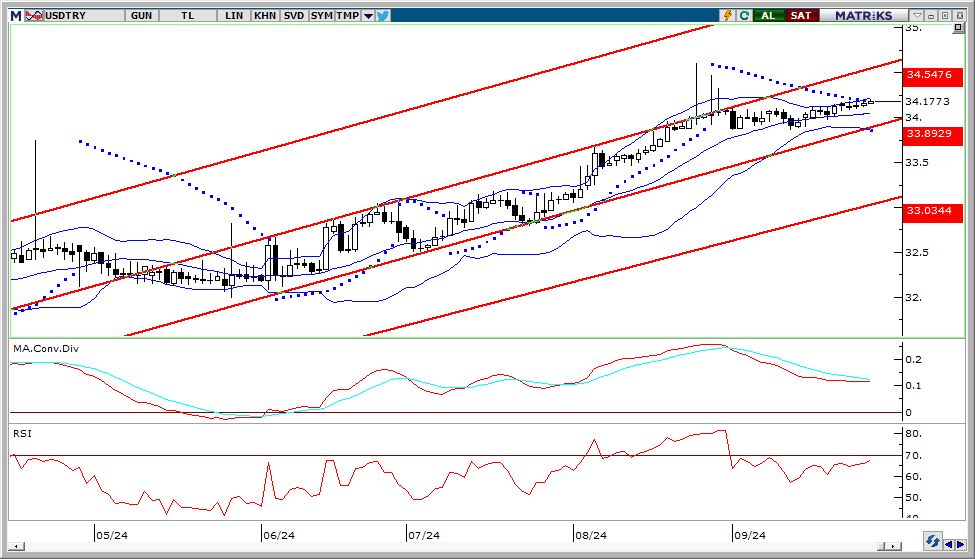

USD/TRY

USD/TRY

Dün GoÜ para birimleri genelinde dolar karşısında yükseliş eğilimi izlenirken, TL ise %0,05’lik değer kaybı ile en zayıf performans gösteren GoÜ para birimleri arasında yer aldı. USDTRY günü 34,1546 seviyesinden yükselişle tamamlarken, Türkiye 5 yıllık CDS primi 272,1 baz puandan 269,5 baz puana geriledi. Teknik göstergelerin ürettikleri sinyaller doğrultusunda kurda kısa vadede 33 – 35 bandının etkili olabileceğine ilişkin görüşümüzü korumaktayız. Yıl sonuna ilişkin USDTRY tahminlerimiz TL’de reel değer kazanımına işaret ediyor.

EUR/USD

EUR/USD

Dün akşam saatlerinde yoğunlaşan satış baskısı ile birlikte dolar endeksi günü %0,4 düşüşle 100,56 seviyesinden tamamlarken, EURUSD paritesi ise aynı oranda yükseliş kaydederek 1,1177 seviyesinden günü tamamladı. Teknik göstergelerin ürettikleri sinyaller doğrultusunda kısa vadeye ilişkin 1,10 – 1,13 beklentimizi koruyor ve kısa vadeli yükseliş potansiyelinin devamını bekliyoruz. Yukarı yönlü hareketlerde 1,1180, 1,1214 ve 1,1253 dirençlerini, geri çekilmelerde ise 1,1140, 1,11 ve 1,1080 desteklerini izleyeceğiz.

XAU/USD

XAU/USD

Rekor tazeleme sürecine devam eden ons altın, dün 2.685$ üzerini test ederek tüm zamanların en yüksek seviyesine çıkmasının ardından günü %0,6 yükselişle 2.672,38$ seviyesinden tamamladı. Teknik göstergelerin ürettikleri sinyaller ve temel gelişmelerin işaret ettiği güçlü zemin çerçevesinde altında yükseliş potansiyelinin korunmasını bekliyoruz. Trend ve momentum göstergeleri ve oluşan fiyat formasyonları ile yaptığımız analiz çerçevesinde kısa vade için ön plana çıkardığımız 2.500$ – 2.700$ bandını bu hafta 2.500$ – 2.800$ olarak revize ettik.

XAG/USD

XAG/USD

Gümüş fiyatları dün 32,70$ üzerini test ederek 2013’ten bu yana en yüksek seviyelerini test etmesinin ardından günü %0,7 primle 32$ civarında tamamladı. Reel getirilerde beklenen gerileme ve artan yenilenebilir enerji yatırımları gümüş açısından pozitif bir temel zemin oluşturuyor. Teknik görünümde ise göstergeler yukarı yönlü potansiyelin sürdüğüne işaret ediyor. Teknik görünüm çerçevesinde kısa vadede 29,50$ üzerindeki hareketin korunmasını bekliyoruz. Aşağıda 31,85$, 31,48$ ve 31,16$ destekleri, yukarıda ise 32,15$, 32,52$ ve 33$ dirençleri bulunuyor.