11.09.2024

Global Piyasalar Bülteni

Global piyasalardaki gelişmeler ve beklentilerimiz

Detaylı PDF - 347 KBÖne Çıkan Gelişmeler

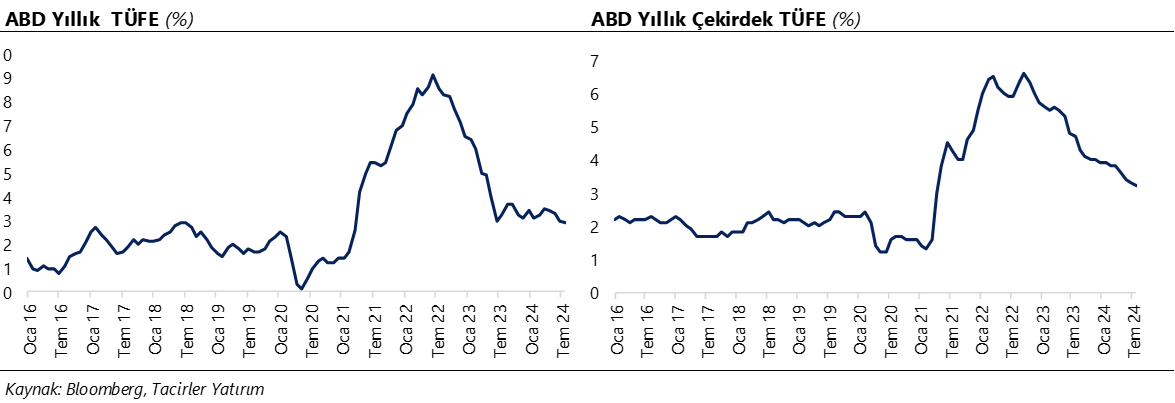

Küresel piyasalarda risk iştahının zayıf olduğu bir güne başlıyoruz. Bu sabah saatlerinde Asya piyasaları genelinde satış ağırlıklı bir seyir izlenirken, ABD ve Avrupa endeks vadelilerinde de satıcılı bir seyir ön plana çıkıyor. ABD’de 5 Kasım’da yapılacak ABD başkanlık seçimleri öncesinde Cumhuriyetçilerin adayı Donald Trump ve Demokratların adayı Kamala Harris bugün TV ekranlarında karşı karşıya geldi. Münazarada Harris’in performansı Trump’a baskın gelirken, TV tartışmasından sonra yapılan ankette Harris Trump’ın önüne geçti. Bugünün ajandasında ABD’den gelecek olan ağustos TÜFE verileri öne çıkıyor. Önümüzdeki hafta gerçekleşecek olan Fed toplantısı öncesinde bugün ABD’den gelecek olan veriler piyasa fiyatlamaları açısından önemli olacak. Bloomberg medyan tahminlerine göre ABD’de yıllık TÜFE’nin ağustos ayında %2,9’dan %2,5’e inmesi, yıllık çekirdek TÜFE’nin ise %3,2 seviyesinde sabit kalması bekleniyor.

Küresel Borsalar:

- ABD borsaları günü karışık bir seyirle tamamladı. Kapanışta Dow Jones endeksi 100 puana yakın değer kaybetti ve %0,23 azalarak 40.736,96 puana geriledi. S&P 500 endeksi %0,45 artışla 5.495,52 puana ve Nasdaq endeksi %0,84 kazançla 17.025,88 puana yükseldi.

- Avrupa borsaları günü düşüşle kapatırken, otomotiv şirketleri hisselerindeki değer kaybı %4’ü buldu. BMW’nin 2024 yılı için karlılık tahminini düşürmesi ve otomobilleri için teslimat duraklamalarına yol açan teknik sorunların olduğunu açıklaması sonrasında hisseleri %11 değer kaybederken, Continental hisselerindeki düşüş %10'u aştı. Kapanışta gösterge endeks Stoxx Europe 600, %0,54 değer kaybıyla 507,95 puana indi. İngiltere'de FTSE 100 endeksi %0,78 düşüşle 8.205,98, Almanya'da DAX 40 endeksi %0,96 değer kaybederek 18.265,92, Fransa'da CAC 40 endeksi %0,24 gerileyerek 7.407,55 ve İtalya'da FTSE MIB 30 endeksi %1,12 azalışla 33.213,29 puan oldu.

- Bu sabah saatlerinde Asya piyasaları genelinde satış ağırlıklı bir seyir izlenirken; Japonya Nikkei endeksi %1,5, Çin CSI 300 endeksi %0,4 ve Hong Kong Hang Seng endeksi ise %1,4 kayıpla işlem görüyor. ABD ve Avrupa endeks vadelilerinde de satıcılı bir seyir ön plana çıkıyor.

Tahvil Piyasaları:

- ABD 10 yıllık tahvil faizi %1,6 oranında düşüş kaydederek %3,665 seviyesi altına inerken, 5 yıllık tahvil faizi ise %1,8 gerileme ile %3,4232 seviyesine geriledi. 2 yıllık tahvil faizi ise %3,60 seviyesi altına indi.

- Avrupa cephesinde de tahvil getirilerindeki gerileme devam etti. Almanya 10 yıllık tahvil faizi %2,13 seviyesine inerken, İtalya 10 yıllıklar ise %3,58 seviyesine geriledi.

Para Piyasaları:

- Dolar endeksi haftanın ikinci işlem gönünü %0,1 civarında sınırlı bir yükselişle 101,63 seviyesinden tamamlarken, EURUSD paritesi ise 1,1020 seviyesinde geriledi ve düşüşünü üçüncü güne taşıdı.

- Yendeki yükseliş son dönemde yeniden ön plana çıkarken, USDJPY paritesi dün %0,5 düşüşle 142,44 seviyesine indi. Paritede ağustos başındaki sert hareketler görülmüyor olsa da geri çekilme hareketinin sürüp sürmeyeceği yakından takip edilecek.

Emtia Piyasaları:

- Dün %0,4 yükseliş kaydeden ons altın günü 2,516$ üzerinde tamamlarken, gümüş ise %0,2 yükselerek 28,40$ seviyesinden kapandı. Altın / gümüş rasyosu ise 88,42 seviyesinden 88,61 seviyesine yükseldi.

- Talep görünümüne yönelik riskler varlığını korurken, petrol fiyatlarında dün sert satış baskısı ön plandaydı. Brent petrol günü %3,7 düşüşle varil başına 69,20$ seviyesinden kapattı ve Aralık 2021’den bu yana ilk defa 70$ altına indi. Ham petrol ise %4,3 düşüşle varil başına 65,75$ seviyesine geriledi. Bu sabah saatlerinde ise ABD’deki tropikal fırtınanın kasırgaya dönüşebileceğine ilişkin gelen uyarıların ardından petrol fiyatlarında sınırlı bir toparlanma izleniyor.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| İngiltere Temmuz Ayı Aylık Sanayi Üretimi | 09:00 | %0,3 | %0,8 |

| İngiltere Temmuz Ayı Yıllık Sanayi Üretimi | 09:00 | -%0,1 | -%1,4 |

| ABD Ağustos Ayı Aylık TÜFE | 15:30 | %0,2 | %0,2 |

| ABD Ağustos Ayı Aylık Çekirdek TÜFE | 15:30 | %0,2 | %0,2 |

| ABD Ağustos Ayı Yıllık TÜFE | 15:30 | %2,5 | %2,9 |

| ABD Ağustos Ayı Yıllık Çekirdek TÜFE | 15:30 | %3,2 | %3,2 |

Makroekonomik Gelişmeler

ABD’de manşet TÜFE’nin ağustosta hızlı bir gerileme göstermesi bekleniyor

Önümüzdeki hafta gerçekleşecek olan Fed toplantısı öncesinde bugün ABD’den gelecek olan ağustos TÜFE verileri yakından takip edilecek. Bloomberg medyan tahminlerine göre ABD’de yıllık TÜFE’nin ağustos ayında %2,9’dan %2,5’e inmesi, yıllık çekirdek TÜFE’nin ise %3,2 seviyesinde sabit kalması bekleniyor. Yakından takip ettiğimiz bir tahmin modeli olan Cleveland Fed “şimdi tahmin” modeline göre ise yıllık TÜFE’nin %2,6 seviyesine inmesi ve yıllık çekirdek TÜFE’nin %3,2’de kalması öngörülüyor. Dolayısı ile piyasa tahminleri genel çerçevede manşet TÜFE’de yıllık bazda önemli bir gerilemeye işaret ediyor. Beklentiler paralelinde enflasyonda ağustos ayında hızlı bir düşüş görülmesi durumunda gelecek haftaki Fed toplantısına ilişkin 50 baz puanlık faiz indirim beklentilerinin arttığı ve ABD 10 yıllıklardaki gerilemenin yeniden %3,65 seviyesine / altına doğru genişlediği takip edilebilir.

Piyasalarda son dönemde ön plana çıkan 50 baz puanlık faiz indirim beklentilerini “aşırı” olarak değerlendiriyor ve bunun da ABD tahvil faizleri üzerindeki yukarı yönlü düzeltme riskini artırdığını düşünüyoruz. ABD ekonomisine ilişkin son dönemde tırmanan resesyon endişeleri Fed’in eylül ayında daha yüksek düzeyde bir indirimle faiz indirim sürecini başlatmak durumunda kalabileceğine ilişkin fiyatlamayı öne çıkarırken, ABD 10 yıllık tahvil faizinin ay başından bu yana %4,30 seviyesinden %3,65 seviyesine doğru sert bir gerileme göstermesine yol açtı. Gerek ABD ekonomisinin içinde bulunduğu konumun resesyon riski taşımadığı ve Fed’in yumuşak iniş senaryosu ile uyumlu seyrettiği görüşümüz, gerekse de 50 baz puanla başlanabilecek bir indirim sürecinin daha fazla panik yaratabilecek olması dolayısı ile Fed’in piyasa fiyatlamalarının ima ettiği düzeyde büyük ve hızlı adımlar atmasını beklemiyoruz. Yılbaşından bu yana aynı görüşü korumakla birlikte Fed’in faiz indirimlerine gelecek hafta 25 baz puanla başlamasını ve bu yıl içerisinde üç indirime gitmesini bekliyoruz. Piyasanın bu patikayla henüz senkronize olamamış olması dolayısı ile tahvil getirilerinde yukarı yönlü düzeltme riskinin artmakta olduğunu değerlendiriyoruz.

Döviz & Emtia Analizleri

USD/TRY

USD/TRY

GoÜ para birimleri dün gününde dolar karşısında büyük oranda zayıflarken, TL ise %0,01’lik sınırlı bir yükselişle üst sıralarda yer almayı başardı. USDTRY günü 34,0375 seviyesinde tamamlarken, Türkiye 5 yıllık CDS primi ise 272,55 baz puandan 277,40 baz puana yükseldi. TL’de yakın vadede nominal değer kayıplarının söz konusu olabileceği görüşünde olmakla birlikte, yıl sonuna ilişkin USDTRY tahminlerimiz TL’de reel değer kazanımına işaret ediyor. Kurda kısa vadede 33 – 35 bandının etkili olabileceğine ilişkin görüşümüzü korumaktayız.

EUR/USD

EUR/USD

EURUSD paritesinde 1,10 desteğini izlemeye devam ediyoruz. Teknik göstergeler bu destek seviyesi üzerindeki hareketin korunması durumunda kısa vadede 1,10 – 1,1250 bandının etkili olabileceğinin sinyalini verirken, 1,10 seviyesi altında bir günlük kapanışın kazançların silinmesi sürecinin hızlanmasına yol açacağına işaret ediyor. 1,10 öncesinde 1,1026 desteği bulunurken, 1,10 altında ise 1,0980 ve 1,0950 destekleri ön plana çıkıyor. Yukarıda ise 1,1050, 1,1080 ve 1,11 kısa vadeli direnç konumunda.

XAU/USD

XAU/USD

Dün %0,4 yükselişle günü 2,516$ üzerinde tamamlayan ons altın, bu sabah saatlerinde 2.520$ üzerinde seyrediyor. Tahvil getirilerindeki sert düşüşün durulması durumunda ons altında kısmi düzeltmelerin etkili olabileceği görüşünde olmakla birlikte genel yükseliş eğiliminde bozulma beklemiyor ve önümüzdeki döneme ilişkin pozitif görüşümüzü koruyoruz. Gelecek döneme ilişkin 2.500$ – 2.700$ bandı beklentimizi sürdürüyoruz. Yukarıda 2.530$ direnci bulunurken, aşağıda 2.510$, 2.500$ ve 2.480$ destekleri yer alıyor.

XAG/USD

XAG/USD

Gümüş fiyatları dün %0,2 yükselerek 28,40$ seviyesinden kapanırken, altın / gümüş rasyosu ise 88,61 seviyesine yükseldi. Gümüşte kısa vadede 50 ve 100 günlük ortalamaların geçtiği 29,20$ direncini izlemeye devam ediyoruz. Bu ortalamaların altındaki hareketin sürmesi durumunda yakın vadede 27$ – 29,20$ bandında bir seyir görmeyi bekliyoruz. 29,20$ direnci öncesinde 28.95$ seviyesi ara direnç konumunda yer alırken, aşağıda 28,30$, 28$ ve 27,70$ seviyeleri kısa vadeli destek konumunda bulunuyor.

{kind=link}

{kind=link}