{kind=link}

{kind=link}

05.09.2024

Global Piyasalar Bülteni

Global piyasalardaki gelişmeler ve beklentilerimiz

Detaylı PDF - 334 KBÖne Çıkan Gelişmeler

Veri akışı açısından yoğun bir günü geride bıraktık. ABD’de fabrika siparişleri temmuzda %5’lik artışla beklentinin hafif üzerinde gelirken, dayanıklı mal siparişleri ise %9,9 seviyesinden %9,8 seviyesine revize edildi. Dayanıklı mal siparişlerinin alt kalemlerinde yakından takip ettiğimiz ve büyümeye doğrudan dahil edilen çekirdek sermaye malları sevkiyatı verisi ise -%0,4 seviyesinden -%0,3 seviyesine çekildi. Öte yandan ABD’de yeni iş imkanlarını gösteren JOLTS açık iş pozisyonları verisi beklentinin altına kalarak 7,6 milyon olurken, verinin ardından ABD 10 yıllıklar %3,76 seviyesi altına geriledi. Dün yoğun veri akışının yanı sıra Fed üyelerinden gelen açıklamaları da takip ettik. San Francisco Fed Başkanı Daly Fed’in işgücü piyasasını sağlıklı tutmak için faiz oranlarını düşürmesi gerektiğini ifade ederken, Atlanta Fed Başkanı Bostic ise enflasyon ve istihdamın 2021’den beri ilk kez dengede olduğunu ancak hala temkinli olmaları gerektiğini belirtti. Dün akşam saatlerinde yayınlanan Fed Bej Kitap raporunda ise ekonomik aktivitenin birçok bölgede yatay seyrettiği ve istihdamın genel olarak stabil kaldığı vurgusu yer aldı. Bugün itibariyle ise küresel risk iştahının zayıf seyrettiği bir güne başlıyoruz. Asya borsalarında karışık bir seyir izlenirken, ABD ve Avrupa endeks vadelilerinin ise tamamı satıcılı seyrediyor. Yurt dışı ajandada bugün ABD’den gelecek olan ADP özel sektör istihdam değişimi ve ISM hizmet endeksi verileri öne çıkıyor. Ayrıca Almanya fabrika siparişleri, Euro Bölgesi perakende satışlar, ABD haftalık işsizlik başvuruları verileri ve ABD ağustos nihai PMI verileri de yakından takip edilecek.

Küresel Borsalar:

- ABD borsaları günü karışık bir seyirle tamamladı. Kapanışta Dow Jones endeksi %0,09 artarak 40.974,97 puana yükseldi. S&P 500 endeksi %0,16 azalışla 5.520,07 puana ve Nasdaq endeksi %0,3 kayıpla 17.084,30 puana düştü.

- Avrupa borsaları düşüşle kapandı. Kapanışta gösterge endeks Stoxx Europe 600, %0,97 değer kaybıyla 514,82 puana geriledi. İngiltere'de FTSE 100 endeksi %0,35 düşüşle 8.269,6 puana, Fransa'da CAC 40 endeksi %0,98 gerileyerek 7.500,97 puana, Almanya'da DAX 40 endeksi %0,83 değer kaybıyla 18.591,85 puana ve İtalya'da FTSE MIB 30 endeksi %0,54 azalışla 33.682,26 puana indi.

- Küresel risk iştahının zayıf seyrettiği bir güne başlıyoruz. Bu sabah saatlerinde Asya borsalarında karışık bir seyir izlenirken, erken saatlerde %1’e yakın artıda işlem gören Japonya Nikkei endeksinin daha sonra eksiye döndüğü ve %1’e yakın kayba ulaştığı takip ediliyor. ABD ve Avrupa endeks vadelilerinin ise tamamı satıcılı seyrediyor.

Tahvil Piyasaları:

- ABD’de JOLTS verisinin beklentilerin altında gelmesi sonrasında düşüşünü hızlandıran ABD 10 yıllık tahvil faizi, dün %2’ye yakın düşüş kaydederek %3,7552 seviyesine inerken, 5 yıllık tahvilin getirisi %3,55 seviyesi altına geriledi. 2 yıllık tahvil faizi ise %3,75 seviyesine indi. Böylelikle ABD’de 10 yıllık tahvil faizinin getirisi Temmuz 2022'den bu yana ikinci defa 2 yıllığın üzerine çıktı ve getiri eğrisi normale döndü. Hatırlanacağı üzere 2 ve 10 yıllık tahvil faizleri getiri eğrisi daha önce en son 5 Ağustos’taki piyasa çalkantısında normalleşmişti.

- Almanya 10 yıllık tahvil faizi %2,22, İtalya 10 yıllıklar ise %3,66 seviyesine indi.

Para Piyasaları:

- Dolar endeksi dün %0,5 gerileyerek 101,36 seviyesine inerken, EURUSD paritesi ise %0,4’e yakın primle 1,1082 seviyesinden günü tamamladı.

- USDJPY paritesi ise dün %1’in üzerinde gerileyerek 143,74 seviyesinden kapandı.

Emtia Piyasaları:

- Son üç günlük düşüşün ardından dün değerli metlerde yükseliş izlendi. Ons altın günü %0,1’lik sınırlı bir primle 2.495$ seviyesinin üzerinde kapatırken, gümüş fiyatları ise %0,8 yükselerek 28,27$ seviyesinden günü tamamladı. Altın / gümüş rasyosu ise 88,88 seviyesinden 88,26 seviyesine geriledi.

- Arz ve talep görünüme yönelik endişelerle birlikte petrol fiyatlarındaki düşüş korunurken, OPEC+’ın mevcut üretim kısıntılarını Ekim sonrasında da devam ettirmeyi değerlendirdiği haberi petrol fiyatlarını desteklemeye yetmedi. Brent petrol günü %1,4 düşüşle varil başına 72,70$ seviyesinden, ham petrol ise %1,6 kayıpla varil başına 69,20$ seviyesinden tamamladı.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Almanya Temmuz Ayı Aylık Fabrika Siparişleri | 09:00 | -%1,7 | %3,9 |

| Almanya Temmuz Ayı Yıllık Fabrika Siparişleri | 09:00 | -%1,9 | -%11,8 |

| Euro Bölgesi Temmuz Ayı Aylık Perakende Satışlar | 12:00 | %0,1 | -%0,3 |

| Euro Bölgesi Temmuz Ayı Yıllık Perakende Satışlar | 12:00 | %0,2 | -%0,3 |

| ABD Ağustos Ayı ADP Özel Sektör İstihdam Değişimi | 15:15 | 145K | 122K |

| ABD Haftalık İşsizlik Başvuruları | 15:30 | 230K | 231K |

| ABD Ağustos Ayı Nihai Hizmet PMI Endeksi | 16:45 | 55 | 55,2 |

| ABD Ağustos Ayı Nihai Bileşik PMI Endeksi | 16:45 | 53,9 | 54,1 |

| ABD Ağustos Ayı ISM Hizmet Endeksi | 17:00 | 51,2 | 51,4 |

Makroekonomik Gelişmeler

Gözler ABD’den gelecek olan istihdam verilerinde

ABD’de istihdam verileri son dönemde önem kazanmış durumda, zira Fed Başkanı Powell Jackson Hole sempozyumunda yaptığı konuşmasında istihdam piyasasındaki soğumanın yeterli düzeyde olduğunu ifade etmişti. Dolayısı ile burada yaşanabilecek ilave bozulmaların beklentileri bozması söz konusu olabilir. Bu çerçevede yarın açıklanacak olan tarım dışı istihdam verisi öncesinde bugün gelecek olan ADP özel sektör istihdam değişimi verisi gündemin önemli maddeleri arasında yer alıyor. Ancak bu noktada ADP verisi ile yarın açıklanacak olan tarım dışı istihdam verisi arasında her zaman güçlü bir korelasyon bulunmadığını hatırlatmakta fayda görüyoruz. ADP Araştırma Enstitüsü’nün yaklaşık 400,000 çalışanın bordro verilerine dayandırılarak hesaplanan ve Moody’s Analytics tarafından işlenen ADP istihdam verisi, özel sektör istihdam verisi olarak tarım dışı verisinden iki gün önce açıklanıyor. Cuma günü açıklanacak olan tarım dışı istihdam verisi ise ABD’nin resmi İşçi İstatistikleri Bürosu (Bureau of Labor Statistics) tarafından açıklanan kamu datasıdır ve ADP verisine göre çok daha yüksek bir örneklem ile hazırlanır. Dolayısı ile bu iki verinin farklı sonuçları işaret ettiği görülebileceğinden, bugünkü veriyi yarın açıklanacak olan tarım dışı verisinin öncüsü olarak ele almak doğru bir sonuç doğurmayabilir.

Döviz & Emtia Analizleri

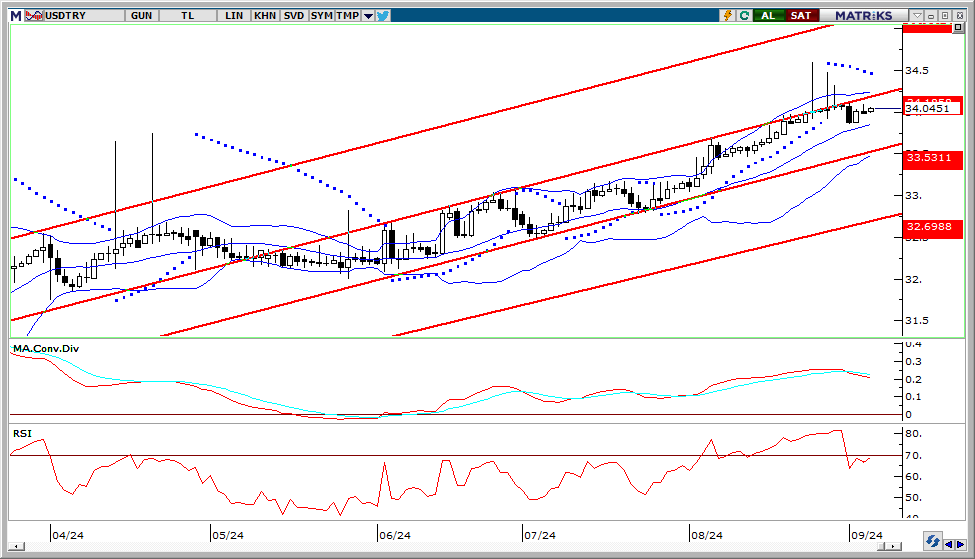

USD/TRY

USD/TRY

Dün GoÜ para birimleri genelinde dolar karşısında değer kazanımı izlenirken, Türk lirası ise yatay bir seyir izleyerek önemli bir değişim göstermedi ve alt sıralarda yer aldı. USDTRY paritesi günü 34 seviyesinin hemen üzerinde tamamlarken, Türkiye 5 yıllık CDS primi ise 282,91 baz puandan 278,41 baz puana geriledi. TL’de yakın vadede nominal değer kayıplarının söz konusu olabileceği ve kurda 33 – 35 bandının etkili olabileceğine ilişkin görüşümüzü korumaktayız.

EUR/USD

EUR/USD

1,12 seviyesi üzerinde tutunamayarak kanal sınırından yönünü aşağı çeviren EURUSD paritesinde tepki satışlarının etkili olmaya devam ettiğini izliyoruz. Teknik göstergelerin ürettikleri sinyaller doğrultusunda paritede yakın vadeye ilişkin olarak 1,10 – 1,1250 bandını ön plana çıkarmaya devam ediyoruz. 1,10 seviyesi öncesinde 1,1026, 1,1050 ve 1,1080 destekleri bulunuyor. 1,1250 öncesinde ise 1,1214, 1,1180, 1,1140 ve 1,11 dirençleri takip edilecek.

XAU/USD

XAU/USD

Teknik göstergelerin ürettikleri sinyaller doğrultusunda ons altının kısa vadede 2.450$ desteği üzerinde tutunmayı sürdürebileceği beklentisindeyiz. 2.450$ öncesinde 2.480$ ve 2.465$ destekleri takip edilecek. Yukarıda ise 2.500$, 2.508$ ve 2.530$ dirençleri yer alıyor. ABD tahvil faizlerinde yukarı yönlü düzeltme ihtimalini halen ön planda tutuyor olmamız dolayısı ile ons altında da dönem dönem düzeltmelerin etkili olabileceği görüşündeyiz. Ancak gelecek döneme ilişkin pozitif görüşümüzü koruyoruz ve genel yükseliş eğiliminde bozulma beklemiyoruz.

XAG/USD

XAG/USD

Gümüşte 50 ve 100 günlük ortalamaların kesiştiği 29,15$ seviyesi önemli bir direnç konumunda yer alıyor. Teknik göstergelerin ürettikleri sinyaller doğrultusunda yakın vadede 27$ – 29,15$ bandında bir seyir beklemekteyiz. 29,15$ direnci öncesinde 28,30$, 28,55$ ve 28,95$ dirençleri yer alırken, aşağıda 27$ öncesinde 28$, 27,70$ ve 27,40$ destek seviyeleri bulunuyor.