15.08.2024

Global Piyasalar Bülteni

Global piyasalardaki gelişmeler ve beklentilerimiz

Detaylı PDF - 346 KBÖne Çıkan Gelişmeler

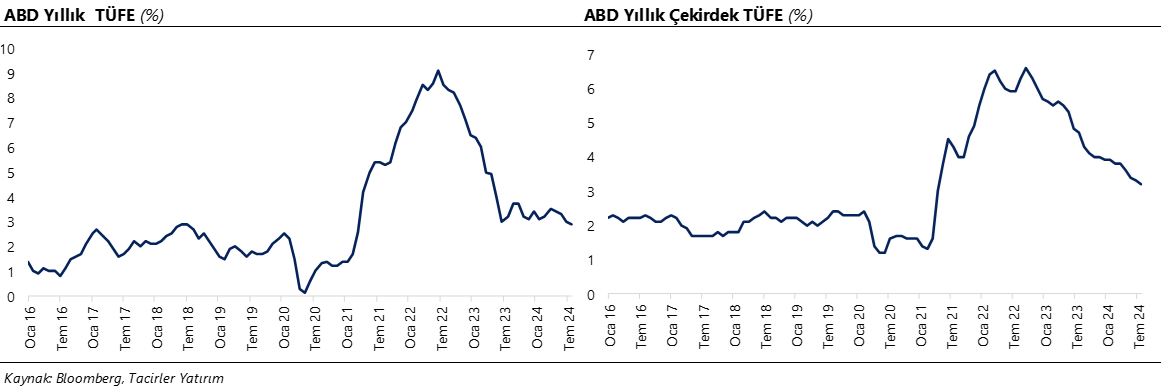

Dün ABD’den gelen TÜFE verileri ve bugün Asya seansında Çin ve Japonya’dan gelen büyümeye yönelik verilerin ardından risk iştahının güçlü olduğu bir güne başlıyoruz. ABD’de yıllık TÜFE temmuz ayında %3 seviyesinden %2,9’a inerek %3 olan beklentinin altında gelirken, yıllık çekirdek TÜFE ise beklentilere paralel olarak %3,3 seviyesinden %3,2’ye indi. Verilerin ardından ABD 10 yıllık tahvil faizi gerilerken, 102,50 seviyesi üzerinden yönünü aşağı çeviren dolar endeksi ise 102,30 seviyesi altını test etti. Verilerin ardından konuşan Atlanta Fed Başkanı Bostic, enflasyonun düşmesi ile birlikte eylül ayında faiz indirimine gidilmesine açık olduğunu belirtirken, işgücü piyasasından gelen soğuma işaretleri döneminde para politikasını gevşetmekte geç kalınmaması gerektiği uyarısı yaptı. Asya seansında gelen verilere göre ise Japonya ekonomisi ikinci çeyrekte çeyreklik bazda %0,5 olan medyan tahmini aşarak %0,8 büyüme kaydetti. Güçlü gelen büyüme verisine rağmen, Japonya’dan yakın zamanda gelen “yıl sonuna kadar başka faiz artırımı yapmayacağız” mesajlarının etkisi ile piyasalarda bir bozulma olmadığı görülüyor. Öte yandan Çin’de sanayi üretimi temmuz ayında yıllık %5,1 büyüyerek %5,2 tahminin hafif altında kalırken, perakende satışlar ise %2,7 ile %2,6 olan medyan beklentiyi aştı. Verilerin ardından bu sabah saatlerinde Asya borsalarının tamamı alıcılı işlem görürken, ABD ve Avrupa endeks vadelilerinde de pozitif bir seyir izleniyor.

Küresel Borsalar:

- ABD’de temmuz ayında gerileme kaydeden TÜFE verilerinin ardından ABD borsaları yükselişle kapandı. Kapanışta Dow Jones endeksi 240 puanın üzerinde değer kazandı ve %0,61 artışla 40.008,39 puana yükseldi. S&P 500 endeksi %0,38 artarak 5.455,21 puana ve Nasdaq endeksi %0,01 artışla 17.189,05 puana çıktı.

- Avrupa borsaları da günü yükselişle tamamladı. Kapanışta gösterge endeks Stoxx Europe 600, %0,49 yükselişle 504,1 puana çıktı. Almanya'da DAX 40 endeksi %0,41 değer kazanarak 17.885,6 puana ve Fransa'da CAC 40 endeksi %0,79 yükselişle 7.333,36 puana çıktı. İngiltere'de FTSE 100 endeksi %0,56 artarak 8.281,05 puan ve İtalya'da FTSE MIB 30 endeksi %1 artışla 32.328,03 puan oldu.

- Asya seansında gelen verilerin ardından bu sabah saatlerinde Asya borsalarının tamamı alıcılı işlem görüyor. Japonya Nikkei endeksi %1’e yakın artıda seyrederken, Çin CSI 300 endeksi %1,1, Hong Kong Hang Seng endeksi ise %0,4 primli işlem görüyor. ABD ve Avrupa endeks vadelilerinin tamamında da pozitif bir seyir söz konusu.

Tahvil Piyasaları:

- ABD’de yıllık TÜFE’nin %3 olan beklentinin altında inerek %2,9 olarak gerçekleşmesi sonrasında ABD 10 yıllık tahvil faizi düşüşünü sürdürerek kapanışta %3,8352 seviyesine inerken, 5 yıllık tahvili getirisi ise %3,68’e geriledi. 2 yıllık tahvil faizi ise %3,9558 seviyesine yükseldi.

- Almanya tahvilleri dün değer kazanırken, getirilerde gerileme takip edildi. Almanya 10 yıllık tahvil faizi %2,18’e, İtalya 10 yıllıklar ise %3,5640’a geriledi.

Para Piyasaları:

- ABD verilerinin ardından 102,30 seviyesi altını test eden dolar endeksi, ilerleyen saatlerde kayıplarını silerek 102,57 seviyesinden yatay bir kapanış gerçekleştirdi. Gün içerisinde 1,1050 seviyesine doğru yükseliş gösteren EURUSD paritesi ise %0,2’lik kazançla günü 1,1012 seviyesinden tamamladı.

- Dün 146 – 147,60 bandında işlem gören USDJPY paritesi günü %0,3 yükselişle 147,33 seviyesinden kapattı.

Emtia Piyasaları:

- Ons altın dün %0,7 düşüşle 2.448$ seviyesinden günü tamamladı ve düşüşünü ikinci güne taşıdı. Gümüş fiyatları %1 kayıpla 27,60$ seviyesine inerken, altın / gümüş rasyosu 88,51 seviyesinden 88,80 seviyesine yükseldi.

- Düşüş beklentisine rağmen yükseliş gösteren ABD haftalık ham petrol stokları verisi sonrasında petrol fiyatları geriledi.

- Brent petrol %1,1 düşüşle varil başına 79,76$ seviyesine inerken, ham petrol ise %1,7 düşüşle 76,98$ seviyesine geriledi.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| İngiltere 2Ç24 Öncü GSYİH Çeyreklik Büyüme Oranı | 09:00 | %0,6 | %0,7 |

| İngiltere 2Ç24 Öncü GSYİH Yıllık Büyüme Oranı | 09:00 | %0,9 | %0,3 |

| ABD Ağustos Ayı New York Empire State İmalat Endeksi | 15:30 | -6 | -6,6 |

| ABD Temmuz Ayı Aylık Perakende Satışlar | 15:30 | %0,4 | %0 |

| ABD Temmuz Ayı Aylık Çekirdek Perakende Satışlar | 15:30 | %0,1 | %0,4 |

| ABD Haftalık İşsizlik Başvuruları | 15:30 | 235K | 233K |

| St. Louis Fed Başkanı Musalem’in Konuşması | 16:10 | ||

| ABD Temmuz Ayı Aylık Sanayi Üretimi | 16:15 | -%0,3 | %0,6 |

| ABD Temmuz Ayı Kapasite Kullanım Oranı | 16:15 | %78,5 | %78,8 |

| Philadelphia Fed Başkanı Harker’ın Konuşması | 20:10 |

Makroekonomik Gelişmeler

ABD’de TÜFE Mart 2021’den bu yana en düşük düzeyine indi

ABD’de yıllık TÜFE temmuz ayında %3 seviyesinden %2,9’a inerek %3 olan beklentinin altında gelirken, aynı zamanda Mart 2021’den bu yana en düşük düzeyine indi. Yıllık çekirdek TÜFE ise beklentilere paralel olarak %3,3 seviyesinden %3,2’ye indi ve burada da Mart 2021’den bu yana en düşük seviyeleri görmekteyiz. Verilerin ardından ABD 10 yıllık tahvil faizi gerilerken, 102,50 seviyesi üzerinden yönünü aşağı çeviren dolar endeksi ise 102,30 seviyesi altını test etti. Dolar endeksindeki gerilemenin kalıcı olmadığı ve endeksin ilerleyen saatlerde kayıplarını telafi ederek silerek 102,57 seviyesinden yatay bir kapanış gerçekleştirdi.

Temmuz ayında gerileyen verilerin ve beklentinin atlında gerçekleşen manşet TÜFE’nin ardından piyasalarda Fed’in bu yıl yıl sonuna kadar 100 baz puan üzerinde faiz indirimine gideceği fiyatlaması sürüyor. Piyasalardaki mevcut faiz indirim beklentilerini aşırı olarak değerlendiriyor ve Fed’in faiz indirimlerine eylül ayında 25 baz puanla başlamasını bekliyoruz. Gerek ABD ekonomisinin içinde bulunduğu konumun resesyondan riski taşımadığı görüşümüz, gerekse de 50 baz puanla başlanabilecek bir indirim sürecinin daha fazla panik yaratabilecek olması dolayısı ile Fed’in piyasa fiyatlamalarının ima ettiği düzeyde büyük ve hızlı adımlar atmasını beklemiyoruz. Bu çerçevede gelecek hafta, 22 – 24 Ağustos tarihlerinde düzenlenecek olan Jackson Hole sempozyumunu önemsiyoruz. Fed’den politika mesajları alma açısından önemli bir platform olan Jackson sempozyumunda Fed Başkanı Powell’ın, eylül toplantısı öncesinde faiz indirimlerine ilişkin çok daha net bir iletişimde bulunabileceği görüşündeyiz.

Döviz & Emtia Analizleri

USD/TRY

USD/TRY

Dün GoÜ para birimleri genelinde dolar karşısında yükseliş izlenirken, Türk lirası ise %0,2 kayıpla en zayıf performans gösteren dördüncü GoÜ para birimi konumunda yer alarak negatif ayrıştı. USDTRY paritesi günü 33,60 seviyesi üzerinde tamamlarken, Türkiye 5 yıllık CDS primi ise 282,76 baz puandan 278,60 baz puana geriledi. TL’de yakın vadede nominal değer kayıplarının söz konusu olabileceği ve kurda 33 – 35 bandının ön planda olabileceğine ilişkin görüşümüzü korumaktayız.

EUR/USD

EUR/USD

ABD verilerinin ardından 1,1050 seviyesine doğru yükseliş gösteren EURUSD paritesi, %0,2’lik kazançla günü 1,1012 seviyesinden tamamladı. Bu sabah saatlerinde kısa vadeli yükseliş kanalının üst sınırında seyreden paritede teknik göstergeler aşırı alım bölgesinde. Dolayısı ile kanal sınırından gelebilecek olası tepki satışları konusunda temkinli olmakta fayda var. 1,10 üzerinde kalıcı olunamaması durumunda 1,10, 1,0980 ve 1,0950 destekleri takip edilecek. Yukarıda ise 1,1050 ve 1,1080 dirençleri yer alıyor.

XAU/USD

XAU/USD

Kısa vadeli yükseliş kanalı içerisindeki hareketini sürdüren ve önemli hareketli ortalamaların üzerinde kalmaya devam eden ons altında teknik görünüm yukarı yönlü potansiyelin korunduğuna işaret ederken, temel tarafta; piyasalarda etkili olmaya devam eden jeopolitik riskler, merkez bankalarının devam eden altın alımlarını ve reel getirilerde beklediğimiz düşüş ortamı da altına ilişkin pozitif bir zemini işaret ediyor. Yükselişin sürmesi durumunda 2.465$ ve 2.480$ dirençleri, olası geri çekilmelerde ise 2.450$, 2.430$ ve 2.415$ destekleri izlenecek.

XAG/USD

XAG/USD

Gümüş fiyatları dün %1 kayıpla 27,60$ seviyesine inerken, altın / gümüş rasyosu 88,51 seviyesinden 88,80 seviyesine yükseldi. Gümüşte 200 günlük ortalamanın geçtiği 26,20$ seviyesi önemli bir destek konumunda yer almaya devam ederken, teknik göstergeler kısa vade için 26,20$ – 29$ bandını ön plana çıkarıyor. 29$ direnci öncesinde 28$, 28,30$ ve 28,55$ dirençleri yer alırken, 200 günlük ortalamanın geçtiği 26,20$ desteği öncesinde ise 27,70$, 27,40$, 27$ ve 26,64$ destekleri bulunuyor.

{kind=link}

{kind=link}