14.08.2024

Global Piyasalar Bülteni

Global piyasalardaki gelişmeler ve beklentilerimiz

Detaylı PDF - 341 KBÖne Çıkan Gelişmeler

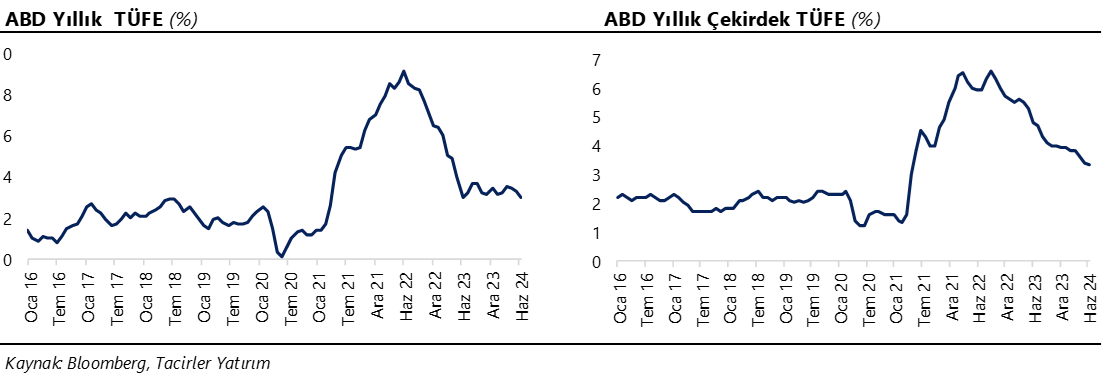

ABD’de yıllık bazda %2,6’dan %2,3’e gerilemesi beklenen ÜFE temmuz ayında %2,2’ye inerken, %3 seviyesinden %2,6’ya gerilemesi inmesi yıllık çekirdek ÜFE ise bu dönemde %2,4’e geriledi. Beklentilerin altında gelen verilerin “ABD’de ekonomik aktivite çok hızlı yavaşlayacak” endişesi yaratmadığı ve “Fed’in faiz indirimleri konusunda elinin rahatlayacağı” beklentisi ile pozitif bir fiyatlamayı beraberinde getirdiği takip edildi. Verilerin ardından güne pozitif başlayan ABD borsaları günü artıda tamamlarken, ABD 10 yıllık tahvil faizi %1,5’e yakın düşüşle %3,85 seviyesi altına indi. Bu sabah saatlerinde ise küresel piyasalarda karışık bir seyir hâkim. Asya borsalarında satış ağırlıklı bir seyir izlenirken, Japonya Nikkei endeksinde %0,1’e yakın sınırlı bir değer kaybı olduğu izleniyor. ABD vadelilerinde sınırlı kayıplar görülürken, Avrupa endeks vadelileri ise alıcılı işlem görüyor. ÜFE verilerinin ardından bugün TSİ 15:30’da açıklanacak olan ABD TÜFE verileri piyasa fiyatlaması açısından önem arz ediyor. Bugün gelecek olan verilerde TÜFE’nin temmuz ayında yıllık bazda %3 seviyesinde sabit kalması, yıllık çekirdek TÜFE’nin ise %3,3’ten %3,2’ye inmesi bekleniyor. Dün beklentilerin altında gelen ÜFE verilerinin ardından bugün manşet veride %3’ün altına bir düşüş yaşanıp yaşanmayacağı önemli olacak.

Küresel Borsalar:

- ABD’de beklentilerin altında gelen ÜFE verileri sonrasında endeksler günü artıda tamamladı. Kapanışta Dow Jones endeksi 400 puanın üzerinde değer kazandı ve %1,04 artışla 39.765,64 puana çıktı. S&P 500 endeksi %1,68 artarak 5.434,42 puana yükseldi. Nasdaq endeksi de 400 puanı aşkın yükseldi ve %2,40 kazançla 17.183,95 puana tırmandı.

- Avrupa borsaları da günü yükselişle kapattı. Kapanışta gösterge endeks Stoxx Europe 600, %0,52 yükselişle 501,66 puana çıktı. Almanya'da DAX 40 endeksi %0,48 değer kazanarak 17.812,05 puana ve Fransa'da CAC 40 endeksi %0,35 yükselişle 7.275,87 puana çıktı. İngiltere'de FTSE 100 endeksi %0,3 artarak 8.235,23 puan ve İtalya'da FTSE MIB 30 endeksi %0,24 artışla 32.006,45 puan oldu.

- Bu sabah saatlerinde Asya borsalarında satış ağırlıklı bir seyir izlenirken, Japonya Nikkei endeksinde %0,1’e yakın sınırlı bir değer kaybı olduğu izleniyor. ABD vadelilerinde sınırlı kayıplar görülürken, Avrupa endeks vadelileri ise alıcılı işlem görüyor.

Tahvil Piyasaları:

- Beklentilerin altında gelen ÜFE verileri sonrasında ABD 10 yıllık tahvil faizi dün %1,5’e yakın düşüş kaydederek %3,8428 seviyesine inerken, 5 yıllık tahvilin getirisi ise %2’ye yakın düşüşle %3,6715 seviyesine geriledi. 2 yıllık tahvil faizi ise %4 seviyesi altına inerek %3,9294 seviyesinden kapandı.

- Avrupa tahvil faizlerinde de düşüş eğilimi ön plandaydı. Almanya 10 yıllık tahvil faizi %2,1860 seviyesine inerken, İtalya 10 yıllıklar ise %3,5760 seviyesine geriledi.

Para Piyasaları:

- ABD ÜFE verilerinin ardından dolar endeksi haftanın ikinci işlem gününü %0,6 kayıpla 102,56 seviyesinden kapatırken, EURUSD paritesi ise 1,0993 seviyesinden yükselişle günü tamamladı.

- Dolar endeksinde gözlemlenen gerilemenin de etkisi ile birlikte USDJPY paritesi günü %0,25 düşüşle 146,84 seviyesinden tamamladı.

Emtia Piyasaları:

- Altının ons fiyatı dün %0,3 gerileyerek 2.465$ seviyesine inerken, gümüş ise %0,5 düşüşle 27,85$ seviyesinden günü tamamladı. Altın / gümüş rasyosu ise 88,38 seviyesinden 88,51 seviyesine yükseldi.

- Petrol fiyatlarında son dönemdeki kazançların bir kısmının dün geri verildiği takip edildi. Brent petrol günü %2’ye yakın düşüşle varil başına 80,70$ seviyesinden kapatırken, ham petrol ise %2,1 kayıpla 78,35$ seviyesine indi.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| İngiltere Temmuz Ayı Aylık TÜFE | 09:00 | -%0,1 | %0,1 |

| İngiltere Temmuz Ayı Yıllık TÜFE | 09:00 | %2,3 | %2 |

| İngiltere Temmuz Ayı Yıllık Çekirdek TÜFE | 09:00 | %3,4 | %3,5 |

| Euro Bölgesi 2Ç24 Öncü GSYİH Çeyreklik Büyüme Oranı | 12:00 | %0,3 | %0,3 |

| Euro Bölgesi 2Ç24 Öncü GSYİH Yıllık Büyüme Oranı | 12:00 | %0,6 | %0,6 |

| Euro Bölgesi Haziran Ayı Aylık Sanayi Üretimi | 12:00 | %0,5 | -%0,6 |

| Euro Bölgesi Haziran Ayı Yıllık Sanayi Üretimi | 12:00 | -%2,9 | -%2,9 |

| ABD Temmuz Ayı Aylık TÜFE | 15:30 | %0,2 | -%0,1 |

| ABD Temmuz Ayı Aylık Çekirdek TÜFE | 15:30 | %0,2 | %0,1 |

| ABD Temmuz Ayı Yıllık TÜFE | 15:30 | %3 | %3 |

| ABD Temmuz Ayı Yıllık Çekirdek TÜFE | 15:30 | %3,2 | %3,3 |

{kind=link}

{kind=link}

Makroekonomik Gelişmeler

ABD’den gelecek olan temmuz TÜFE verileri bekleniyor

ABD temmuz ÜFE verilerinin beklentilerin altında gerçekleşmesinin ardından gözler bugün açıklanacak olan TÜFE verilerine çevrildi. Dün açıklanan veri setinde; yıllık bazda %2,6’dan %2,3’e gerilemesi beklenen ÜFE temmuz ayında %2,2’ye inerken, %3 seviyesinden %2,6’ya inmesi beklenen yıllık çekirdek ÜFE ise bu dönemde %2,4’e geriledi. Beklentilerin altında gelen verilerin “ABD’de ekonomik aktivite çok hızlı yavaşlayacak” endişesi yaratmadığı ve “Fed’in faiz indirimleri konusunda elinin rahatlayacağı” beklentisi ile pozitif bir fiyatlamayı beraberinde getirdiği takip edildi. ÜFE verilerinin ardından bugün TSİ 15:30’da açıklanacak olan TÜFE verileri piyasa fiyatlaması açısından önem arz ediyor. Opsiyon fiyatlamalarından türetilen olasılıklar Fed’in eylül ayında faiz indirimlerine 50 baz puanla başlayacağı ve yıl sonuna kadar 100 baz puanın üzerinde bir faiz indirimine gideceği ihtimalini fiyatlıyor. Bu fiyatlamaya beklentilerin altında gelen ÜFE verilerinin de eklemesi ile birlikte “güçlü” faiz indirimleri temasının desteklendiğini takip ediyoruz. Bugün gelecek olan verilerde TÜFE’nin temmuz ayında yıllık bazda %3 seviyesinde sabit kalması, yıllık çekirdek TÜFE’nin ise %3,3’ten %3,2’ye inmesi bekleniyor. Dün beklentilerin altında gelen ÜFE verilerinin ardından bugün manşet veride %3’ün altına bir düşüş yaşanıp yaşanmayacağı önemli olacak.

Piyasalardaki faiz indirim beklentilerini “aşırı” olarak değerlendiriyor ve Fed’in faiz indirimlerine eylül ayında 25 baz puanla başlamasını bekliyoruz. Gerek ABD ekonomisinin içinde bulunduğu konumun resesyondan riski taşımadığı görüşümüz, gerekse de 50 baz puanla başlanabilecek bir indirim sürecinin daha fazla panik yaratabilecek olması dolayısı ile Fed’in piyasa fiyatlamalarının ima ettiği düzeyde büyük ve hızlı adımlar atmasını beklemiyoruz. Bu çerçevede 22 – 24 Ağustos tarihlerinde düzenlenecek olan Jackson Hole sempozyumunu önemsiyoruz. Fed’den politika mesajları alma açısından önemli bir platform olan Jackson sempozyumunda Fed Başkanı Powell’ın, eylül toplantısı öncesinde faiz indirimlerine ilişkin çok daha net bir iletişimde bulunabileceği görüşündeyiz.

Döviz & Emtia Analizleri

USD/TRY

USD/TRY

ABD’de beklentilerin altında açıklanan ÜFE verilerinin ardından dolar endeksi gerilerken, GoÜ para birimlerinin büyük çoğunluğu dün değer kazandı. Türk lirası ise dolar karşısında %0,1 primle görece sınırlı bir değer kazanımı elde etti ve alt sıralarda yer aldı. USDTRY paritesi günü 33,54 seviyesi civarından sınırlı bir düşüşle tamamlarken, Türkiye 5 yıllık CDS primi ise 279,62 baz puandan 282,76 baz puana yükseldi. TL’de yakın vadede nominal değer kayıplarının söz konusu olabileceği ve kurda 33 – 35 bandının ön planda olabileceğine ilişkin görüşümüzü korumaktayız.

EUR/USD

EUR/USD

ABD ÜFE verilerinin ardından günü 1,0993 seviyesinden yükselişle günü tamamlayan EURUSD paritesinin bu sabah saatlerinde kısa vadeli yükseliş kanalının üst sınırında işlem gördüğü takip ediliyor. Kanal sınırının geçtiği 1,10 direnci kısa vadede yakından takip edilecek, zira bu direncin günlük kapanış bazında kırılması kanalın da yukarı yönlü kırılmasına yol açacağından yükselişlerin ivme kazanmasını sağlayabilir. Kısa vadede 1,08 – 1,10 bandı görüşümüzü korumakla birlikte, 1,10 üzerinde bir günlük kapanış oluşması durumunda 1,1050 ve 1,1080 dirençlerini izleyeceğiz.

XAU/USD

XAU/USD

Dolar endeksi ve ABD tahvil faizlerindeki gerilemeye rağmen günü sınırlı bir kayıpla tamamlayan ons altında, teknik ve temel dinamikler çerçevesinde, yukarı yönlü potansiyelin korunduğuna ilişkin görüşümüzü sürdürüyoruz. Piyasalarda etkili olmaya devam eden jeopolitik riskler, merkez bankalarının devam eden altın alımlarını ve reel getirilerde beklediğimiz düşüş ortamı ile birlikte yükseliş eğiliminin devam edebileceği görüşündeyiz. Yükselişin sürmesi durumunda 2.465$ ve 2.480$ dirençleri, olası geri çekilmelerde ise 2.450$, 2.430$ ve 2.415$ destekleri izlenecek.

XAG/USD

XAG/USD

Gümüş fiyatları günü %0,5 düşüşle 27,85$ seviyesinden tamamlarken, altın / gümüş rasyosu ise 88,38 seviyesinden 88,51 seviyesine yükseldi. Gümüşte 200 günlük ortalamanın geçtiği 26$ seviyesi önemli bir destek konumunda yer almaya devam ederken, teknik göstergeler kısa vadede 26$ – 28,50$ bandında bir hareketin ön planda olabileceğinin sinyalini veriyor. 28,50$ direnci öncesinde 28$ ve 28,30$ seviyeleri ara direnç konumunda yer alırken, 200 günlük ortalamanın geçtiği 26$ desteği öncesinde ise 27,70$, 24,70$, 27$ ve 26,64$ destekleri bulunuyor.