05.08.2024

Global Piyasalar Bülteni

Global piyasalardaki gelişmeler ve beklentilerimiz

Detaylı PDF - 343 KBÖne Çıkan Gelişmeler

Haftanın son işlem gününde ABD’den gelen zayıf veriler ekonomik görünüme ilişkin endişeleri artırırken, küresel risk iştahındaki bozulmanın derinleştiği takip edildi. ABD’de tarım dışı istihdam değişimi temmuz ayında 114.000 ile 175.000 olan medyan tahminin altında kalırken, %4,1 seviyesinde sabit kalması beklenen işsizlik oranı ise %4,3’e yükselerek Ekim 2021’den bu yana en yüksek düzeyine ulaştı. Öte yandan cuma günü ABD’den gelen fabrika siparişleri verisi %3,3, dayanıklı mal siparişleri ise %6,7 daralma kaydederek beklentilerin altında geldi. Son dönemde “kötü veri – kötü piyasa” fiyatlamasının ön plana çıktığı global tarafta verilerin ardından tahviller ralli yaparken, ABD 10 yıllık tahvil faizi %3,79 seviyesi altını test ederek yılbaşından bu yana en düşük düzeyi gördü. VIX endeksi gün içerisinde %50’ye yakın yükseliş kaydederken, ABD ve Avrupa borsaları günü sert düşüşlerle tamamladı. Bugün yurt dışı piyasalarda ABD ve Avrupa’dan gelecek olan temmuz nihai hizmet & bileşik PMI verileri, Euro Bölgesi haziran ÜFE ve ABD Temmuz Ayı ISM Hizmet Endeksi verileri yakından takip edilecek.

Küresel Borsalar:

- ABD’den gelen zayıf verilerin ekonomik görünüme ilişkin endişeleri artırması ile birlikte ABD borsaları cuma günün sert kayıplarla tamamladı. Kapanışta Dow Jones endeksi 600 puanın üzerinde değer kaybetti ve %1,51 azalışla 39.737,26 puana düştü. S&P 500 endeksi %1,84 kayıpla 5.346,44 puana gerilerken, Nasdaq endeksi 400 puanı aşkın düşüşle %2,45 azalarak 16.773,22 puana indi.

- Avrupa borsaları da haftanın son işlem gününü sert düşüşle kapattı. Kapanışta gösterge endeksi Stoxx Europe 600, %2,73 değer kaybederek 497,85 puan oldu. Almanya’da DAX 40 endeksi %2,33 düşüşle 17.661,22 puana, Fransa’da CAC 40 endeksi %1,61 azalarak 7.251,8 puana ve İngiltere’de FTSE 100 endeksi %1,31 değer kaybederek 8.174,71 puana geriledi. İtalya’da FTSE MIB 30 endeksi ise %2,55 düşüşle 32.018,82 puana indi.

- Haftanın ilk işlem gününde zayıf risk iştahının etkili olmaya devam ettiğini izliyoruz. Çin’den beklentilerin üzerinde gelen Caixin hizmet PMI verisine rağmen bu sabah saatlerinde Asya piyasalarda satış ağırlıklı bir seyir izlenirken, Japonya’nın %7’ye yakın düşüşle işlem gördüğü dikkat çekiyor. ABD ve Avrupa endeks vadelilerinde de satışlar hâkim.

Tahvil Piyasaları:

- Piyasalarda azalan risk iştahı ile birlikte küresel tahviller cuma günü ralli yaparken, ABD 10 yıllık tahvil faizi %5’e yakın düşüşle %3,79 seviyesinden günü kapattı. 5 yıllık tahvilin getirisi %6’ya yakın geri çekilme ile %3,62 seviyesine, 2 yıllık tahvil faizi ise %6,5 düşüşle %3,88 seviyesine indi.

- Artan güvenli liman talebinden Avrupa tahvilleri de etkilenirken, Almanya 10 yıllık tahvil faizi haftanın son işlem gününde %3’ün üzerinde düşüşle %2,17 seviyesine geriledi. İtalya 10 yıllıklar ise %3,63 seviyesine gerileyerek görece sınırlı bir düşüş kaydetti.

Para Piyasaları:

- ABD ekonomisine ilişkin artan endişeler çerçevesinde cuma günü %1’in üzerinde düşüş kaydeden dolar endeksi günü 103,21 seviyesinden tamamlarken, 1,09 üzerine tırmanan EURUSD paritesi ise günü 1,0911 seviyesinden tamamladı.

- İngiltere Merkez Bankası’nın faiz indirimi sonrasında 1,2740’a doğru gerileyen GBPUSD paritesi, cuma günü kayıplarının bir kısmını telafi etti ve dolar endeksindeki gerilemenin etkisi ile birlikte %0,5 yükselişle 1,08 seviyesinden kapandı.

- Japonya Merkez Bankası’nın faiz artırımı sonrasında sert gerileme kaydeden USDJPY paritesinde düşüş eğiliminin cuma günü hızlandığı gözlemlendi. Dolar endeksindeki değer kaybının da etkisi ile birlikte %2’ye yakın düşüş gösteren parite, günü 146,53 seviyesinden tamamladı.

Emtia Piyasaları:

- Haftanın son işlem gününü 2.443$ seviyesinden tamamlayan ons altın son dönemdeki kazançlarını korumayı sürdürürken, gümüş fiyatları ise %0,1’lik sınırlı bir yükselişle 28,56$ seviyesinden günü tamamladı.

- Jeopolitik risklerin yarattığı kazançların tamamını silen Brent petrol, azalan risk iştahı ile birlikte cuma gününü %3,4’lük düşüşle varil başına 76,81$ seviyesinden kapatırken, ham petrol ise %3,7 oranında gerilemeyle varil başına 7352$ seviyesine indi.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Almanya Temmuz Ayı Nihai Hizmet PMI Endeksi | 10:55 | 52 | 52 |

| Almanya Temmuz Ayı Nihai Bileşik PMI Endeksi | 10:55 | 48,7 | 48,7 |

| Euro Bölgesi Temmuz Ayı Nihai Hizmet PMI Endeksi | 11:00 | 51,9 | 51,9 |

| Euro Bölgesi Temmuz Ayı Nihai Bileşik PMI Endeksi | 11:00 | 50,1 | 50,1 |

| İngiltere Temmuz Ayı Nihai Hizmet PMI Endeksi | 11:30 | 52,4 | 52,4 |

| İngiltere Temmuz Ayı Nihai Bileşik PMI Endeksi | 11:30 | 52,7 | 52,7 |

| Euro Bölgesi Haziran Ayı Aylık ÜFE | 12:00 | %0,5 | -%0,2 |

| Euro Bölgesi Haziran Ayı Yıllık ÜFE | 12:00 | -%3,3 | -%4,2 |

| Chicago Fed Başkanı Goolsbee’nin Konuşması | 15:30 | ||

| ABD Temmuz Ayı Nihai Hizmet PMI Endeksi | 16:45 | 56 | 56 |

| ABD Temmuz Ayı Nihai Bileşik PMI Endeksi | 16:45 | - | 55 |

| ABD Temmuz Ayı ISM Hizmet Endeksi | 17:00 | 51 | 48,8 |

{kind=link}

Makroekonomik Gelişmeler

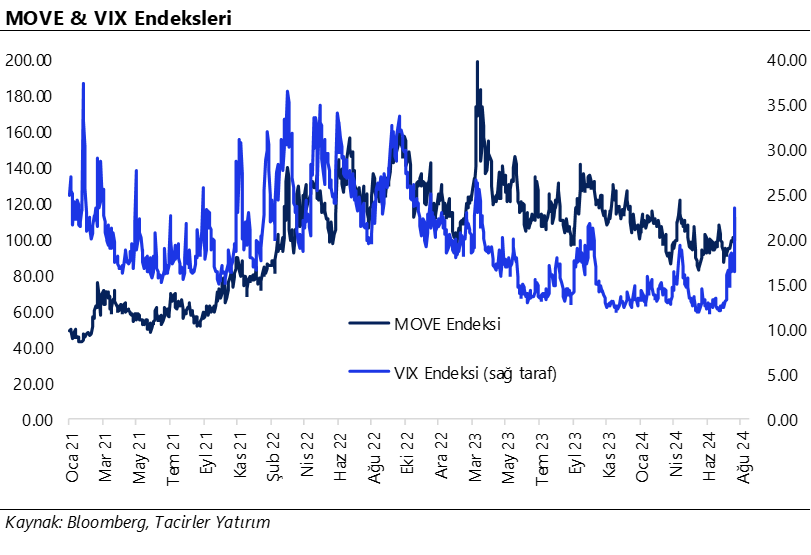

Risk iştahındaki gerileme derinleşirken, VIX endeksi gün içinde %50’ye yakın yükseldi

Piyasalarda korku endeksi olarak da bilinen VIX endeksi cuma günü %50’ye yakın yükselişle 29,66 seviyesini test etmesinin ardından günü %25 primle 23,39 seviyesinden tamamladı. MOVE endeksi ise %10’un üzerinde yükselişle 112,26 seviyesine çıktı. Volatilite göstergelerindeki sert yükseliş, ABD ekonomisinden son dönemde gelen zayıf verilerin büyüme görünümüne ilişkin endişeleri artırması ve “kötü veri – iyi piyasa” fiyatlamasının “kötü veri – kötü piyasa” fiyatlamasına evrilmesinden kaynaklandı. ABD’de tarım dışı istihdam değişimi temmuz ayında 114.000 ile 175.000 olan medyan tahminin altında kalırken, %4,1 seviyesinde sabit kalması beklenen işsizlik oranı ise %4,3’e yükselerek Ekim 2021’den bu yana en yüksek düzeyine ulaştı. Öte yandan cuma günü ABD’den gelen fabrika siparişleri verisi %3,3, dayanıklı mal siparişleri ise %6,7 daralma kaydederek beklentilerin altında geldi. Son dönemde “kötü veri – kötü piyasa” fiyatlamasının ön plana çıktığı global tarafta verilerin ardından tahviller ralli yaparken, ABD 10 yıllık tahvil faizi %3,79 seviyesi altını test ederek yılbaşından bu yana en düşük düzeyi gördü.

ABD ekonomisine ilişkin endişelerin yayılmasıyla piyasalardaki panik modunun bu sabah saatlerinde de devam ettiğini izliyoruz. ABD’den son dönemde gelen zayıf veriler ve işgücü piyasasının soğuduğunun sinyalini veren istihdam verileri sonrasında faiz artırımlarına beklentilerden daha geç başlayan Fed’in, indirimlerde de gecikebileceği korkusu ön plana çıktı. Bununla birlikte Fed’den daha agresif bir faiz indirim fiyatlaması piyasalarda etkili olmaya başlarken, bu indirim beklentisinin endekslere “panik” satışı olarak yansıdığını görmekteyiz. Söz konusu fiyatlamanın bir süre daha etkili olması beklenebilir, ancak yakın dönemde bir dengelenme sürecine girilebileceği görüşündeyiz.

Döviz & Emtia Analizleri

USD/TRY

USD/TRY

Haftanın son işlem gününde GoÜ para birimleri genelinde, dolar endeksindeki düşüş eğilimine paralel olarak alış ağırlıklı bir resim ön plandaydı. Türk lirası ise dolar karşısında %0,3 değer kaybı ile en zayıf performans gösteren üçüncü GoÜ para birimi konumunda yer alarak negatif ayrıştı. USDTRY günü 33,2185 seviyesinden yükselişle tamamlarken, Türkiye 5 yıllık CDS primi ise 292,76 baz puana yükseldi. Kurda yakın vadede 33 – 35 bandının ön planda olabileceğine ilişkin görüşümüzü korumaktayız.

EUR/USD

EUR/USD

ABD ekonomisine ilişkin artan endişeler çerçevesinde dolar endeksi cuma günü %1’in üzerinde düşüş kaydederken, 1,09 üzerine tırmanan EURUSD paritesi ise günü 1,0911 seviyesinden tamamladı. 50, 100 ve 200 günlük ortalamaların oluşturduğu destek bölgesi üzerinde kalmayı başaran paritede, zayıflayan dolar endeksinin bir süre daha destekleyici nitelikte olmasını bekleriz. Teknik göstergelerin ürettikleri sinyaller doğrultusunda EURUSD paritesinin kısa vadede 1,08 – 1,10 bandında işlem görebileceğine ilişkin görüşümüzü koruyoruz.

XAU/USD

XAU/USD

Haftanın son işlem gününü 2.443$ seviyesinden tamamlayan ons altın son dönemdeki kazançlarını korumayı sürdürdü. Yılbaşından bu yana etkili olan jeopolitik riskler, merkez bankalarının rezerv çeşitlendirme sürecinde altın alımlarını artırması ve tahvil getirilerinde izlenen sert geri çekilme ile birlikte ons altında gelecek döneme ilişkin pozitif görüşümüzü koruyoruz. Yükseliş eğiliminin sürmesi durumunda 2.465$ ve 2.480$ dirençlerini takip edeceğiz. Aşağıda ise 2.450$, 2.430$ ve 2.415$ destekleri yer alıyor.

XAG/USD

XAG/USD

Gümüş fiyatları haftanın son işlem gününü %0,1’lik sınırlı bir yükselişle 28,56$ seviyesinden tamamladı. Geçtiğimiz hafta kısa vadeli yükseliş kanalının alt çizgisinden destek bularak kanal içerisine kalmayı başaran gümüşte yükseliş çabasının sürmesi durumunda 100 günlük hareketli ortalamanın geçtiği 28,70$ direnci takip edilecek. 28,70$ üzerinde 28,95$ ve 29,20$ dirençleri yer alıyor. Aşağıda ise 28,30$, 28$ ve 27,70$ seviyeleri destek konumunda yer alıyor.