26.06.2024

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 321 KBÖne Çıkan Gelişmeler

Haftanın ikinci işlem gününde Fed üyelerinden gelen açıklamalar gündemin üst sıralarında yer aldı. Fed Yönetim Kurulu üyesi Lisa Cook, enflasyon düşüşü konusunda kayda değer ilerleme sağlandığı noktada faiz indiriminin bir uygun olacağını dile getirirken, Fed Başkan Yardımcısı Michelle Bowman ise bu yıl herhangi bir faiz indirimi öngörmediğini ve indirim beklentisinin 2025’e kaydığını ifade ederek görece şahin tonda bir açıklamada bulundu. Fed yetkililerinin açıklamalarının ardından piyasalarda önemli bir hareketlilik oluşmazken, dün ABD tahvil faizlerinde sınırlı bir yükseliş eğilimi izlendi. ABD borsaları günü karışık bir seyirle tamamlarken, Avrupa borsaları sanayi şirketleri öncülüğünde düşüşle kapandı. Bugün yurt dışında Almanya GfK Tüketici Güven Endeksi ve ABD Yeni Konut Satışları dışında önemli bir veri akışı bulunmazken, gün içerisinde Avrupa Merkez Bankası yetkililerinden gelecek olan açıklamalar yakından izlenecek.

Küresel Borsalar:

- ABD borsaları günü karışık bir seyirle tamamladı. Kapanışta Dow Jones endeksi 300 puana yakın değer kaybetti ve %0,76 azalarak 39.112,16 puana geriledi. S&P 500 endeksi %0,39 artışla 5.469,30 puana ve Nasdaq endeksi %1,26 kazançla 17.717,65 puana yükseldi. Son birkaç gündür satış baskılarına maruz kalan ve piyasa değeri 400 milyar dolardan fazla azalan Nvidia’nın hisselerinde dün %7’ye varan yükseliş dikkati çekti.

- Avrupa borsaları sanayi şirketleri öncülüğünde düşüşle kapandı. Kapanışta gösterge endeksi Stoxx Europe 600, %0,29 değer kaybıyla 517,34 puana geriledi. İngiltere'de FTSE 100 endeksi %0,41 düşüşle 8.247,79 puana ve Fransa'da CAC 40 endeksi %0,58 gerileyerek 7.662,3 puana indi. Almanya'da DAX 40 endeksi %0,89 değer kaybıyla 18.162,53 puana ve İtalya'da FTSE MIB 30 endeksi %0,38 azalarak 33.707,21 puana geriledi.

- Bu sabah saatlerinde Asya borsalarında Japonya hariç kırmızıların hâkim olduğu takip ediyoruz. Japonya Nikkei endeksi %1,3 primle işlem görürken, Hong Kong Hang Seng endeksi yatay negatif seyrediyor. Çin CSI 300 endeksi %0,3, Avustralya ASX 200 endeksi %0,8 düşüşle işlem görüyor. Avrupa ve ABD endeks vadelilerinde ise karışık bir resim ön planda.

Tahvil Piyasaları:

- Dün ABD tahvil faizlerinde yükseliş eğilimi ön plandaydı. ABD 10 yıllık tahvil faizi %4,2476 seviyesine yükselirken; 5 yıllık tahvil faizi %4,2757, 2 yıllık tahvil faizi ise %4,7424 seviyesine çıktı.

- İtalya 10 yıllık tahvil faizi %3,9298 ile önemli bir değişim göstermezken, Almanya 10 yıllıklar ise %2,4110 seviyesine sınırlı bir gerileme kaydetti.

Para Piyasaları:

- Dolar endeksi dün %0,1’lik sınırlı bir yükseliş kaydederek 105,60 seviyesinden günü tamamladı.

- Avrupa’daki siyasi atmosferin negatif etkilemeye devam ettiği EURUSD paritesi ise pazartesi günkü kazançlarının bir kısmını silerek dünü %0,2’lik düşüşle 1,0714 seviyesinden kapattı.

- Japonya Merkez Bankası’ndan faiz artırım beklentileri güçlenmeye devam ederken, USDJPY paritesindeki kademeli yükseliş eğiliminin de korunduğu görülüyor. 159 seviyesi üzerine kalmaya devam eden parite, günü 159,70 seviyesinden artıda kapattı.

Emtia Piyasaları:

- Altının ons fiyatı günü %0,6’lık kayıpla 2.319,62$ seviyesinden tamamlarken, gümüş fiyatları ise %2,2’ oranında çok daha sert bir düşüşle 28,91$ seviyesine indi. Altın / gümüş rasyosu ise 78,92 seviyesinden 80,23 seviyesine yükseldi.

- Petrol fiyatlarında haftanın ilk işlem gününde izlenen yükselişlerin dün geri verildiği takip edildi. Brent petrol %1’in üzerinde kayıpla varil başına 85$ seviyesine inerken, ham petrol ise varil başına 80,83$ seviyesine geriledi.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Almanya Temmuz Ayı GfK Tüketici Güven Endeksi | 09:00 | -19,5 | -20,9 |

| Avrupa Merkez Bankası YK Üyesi Rehn’in Konuşması | 12:30 | ||

| Avrupa Merkez Bankası YK Üyesi Panetta’nın Konuşması | 13:00 | ||

| Avrupa Merkez Bankası Başekonomisti Lane’nin Konuşması | 13:40 | ||

| Avrupa Merkez Bankası YK Üyesi Kazaks’ın Konuşması | 14:45 | ||

| ABD Mayıs Ayı Yeni Konut Satışları | 17:00 | 635K | 634K |

Makroekonomik Gelişmeler

Fed üyelerinden gelen açıklamalar

Haftanın ikinci işlem gününde Fed üyelerinden gelen açıklamalar gündemin üst sıralarında yer aldı. Fed Yönetim Kurulu (YK) üyesi Lisa Cook, enflasyon düşüşü konusunda kayda değer ilerleme sağlandığı noktada faiz indiriminin bir uygun olacağını söyledi. İndirimin zamanlamasının verilere bağlı olacağını dile getiren Cook, enflasyon ve istihdam hedeflerinde risklerin dengelendiğini ve fiyat baskılarının gelecek yıl daha güçlü biçimde azalacağını dile getirdi. Fed Başkan Yardımcısı Michelle Bowman ise bu yıl herhangi bir faiz indirimi öngörmediğini ve indirim beklentisinin 2025’e kaydığını ifade ederek görece şahin tonda bir açıklamada bulundu. Ekonomik görünüm üzerinde belirsizlikler olduğunu vurgulayan Bowman, gelişmeleri takip etmek için iyi bir dönem olduğunun altını çizdi.

PCE enflasyondaki görünümün Fed’in hedefleri ile uyumlu bir patikada ilerlemeye devam ediyor olması ile birlikte bu yıl Fed’den faiz indirimi beklemeye devam ediyoruz. Fed’in bu yıl için %2,6’dan %2,8’e çektiği çekirdek PCE enflasyon, en son gelen verilerle hali hazırda %2,8 seviyesinde, yani yıl sonu hedefinde. Yaz aylarında PCE enflasyondaki ilerlemenin Fed’in haziran toplantısında yayınladığı projeksiyonların ötesine geçmesi durumunda eylül ayında faiz indirimlerine başlanması ihtimalinin artabileceği, dolayısı ile bu yıl için 2 faiz indirimi ihtimalinin halen masada olduğu görüşündeyiz. Opsiyon fiyatlamalarından türetilen olasılıklara baktığımızda piyasalarda Fed’in 18 Eylül toplantısında faiz indirmesi ihtimalinin %61 düzeyinde, 18 Aralık toplantısında faiz indirmesi ihtimalinin ise %79 düzeyinde fiyatlandığını görmekteyiz.

Döviz & Emtia Analizleri

USD/TRY

USD/TRY

Dün GoÜ para birimleri genelinde satıcılı bir seyir izlenirken, TL dolar karşısında %0,1’e yakın değer kaybederek orta sıralarda yer aldı. Gün içerisinde 33 seviyesi üzerini test eden USDTRY paritesi ise günü 32,9498 seviyesinden tamamladı. Türkiye 5 yıllık CDS primi ise 276,8 baz puandan 281,9 baz puana yükseldi. TL’de yakın vadede nominal değer kayıplarının söz konusu olabileceği ve 33 üzerinde bir tutunma oluşabileceği görüşündeyiz. Yıl sonuna ilişkin beklentilerimiz ise TL’de reel bir değer kazanımına işaret ediyor.

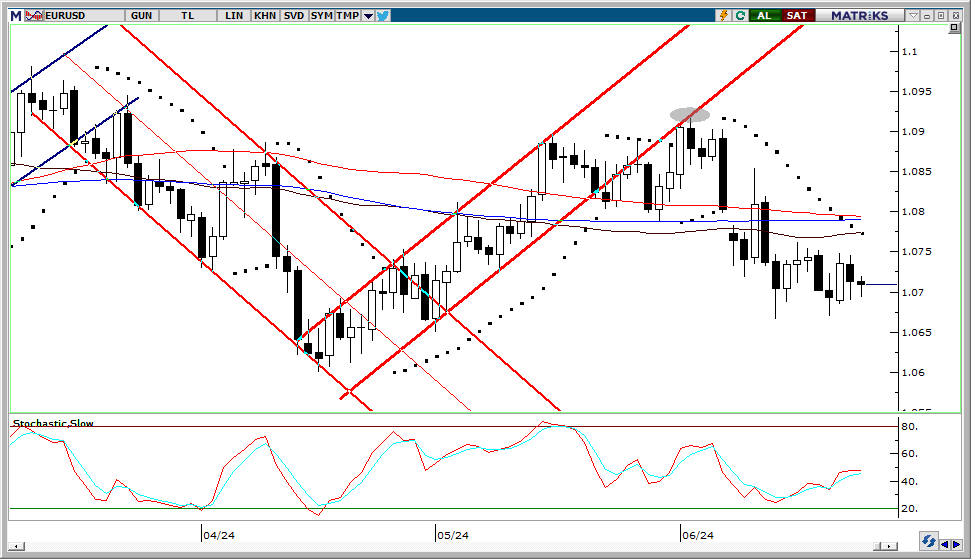

EUR/USD

EUR/USD

EURUSD paritesi pazartesi günkü kazançlarının bir kısmını silerek günü %0,2’lik düşüşle 1,0714 seviyesinden kapattı. Teknik görünüm düşüş potansiyelinin sürdüğüne ve kısa vadede yeniden 1,07 altının hedef haline gelebileceğine işaret ediyor. Aşağıda 1,07, 1,0675 ve 1,0650 destekleri, yukarıda ise 1,0726, 1,0760 ve 1,08 dirençleri bulunuyor. Bu hafta sonu Fransa’da gerçekleşecek olan cumhurbaşkanlığı seçimlerinin ilk turu parite açısından belirleyici rol oynayacakken, seçimler öncesinde cuma günü ABD’den gelecek olan PCE verileri de yakından takip edilecek.

XAU/USD

XAU/USD

Kanal hareketinin sürdüğü ons altında teknik görünüm kısa vade için 2.250$ – 2.350$ bandını ön plana çıkarıyor. Bugün itibariyle 2.340$ seviyesinden geçen 50 GHO ise ara direnç konumunda. Jeopolitik riskler, altın alımlarına devam eden küresel merkez bankaları ve Fed’in faiz indirim sürecine doğru ilerleniyor olması ile birlikte altında gelecek döneme ilişkin pozitif beklentimizi koruyoruz, ancak primlerin yılbaşından bu yana görülen harekete kıyasla daha sınırlı düzeyde gerçekleşmesini bekliyoruz.

XAG/USD

XAG/USD

Gümüşte bir süredir izlediğimiz kanal sınırındaki hareketin dün aşağı yönlü genişlediğine ve düşüş kanalının kırıldığına şahit olduk. Dünkü geri çekilme ile birlikte kanalı ve 50 GHO’yu aşağı kıran gümüşte teknik göstergeler kısa vadede satış baskısının devamını işaret ediyor. Düşüşün devam etmesi durumunda 28,55$, 28,30$ ve 28$ destekleri takip edilecek. Yukarı yönlü tepki alımlarında ise 28,95$, 29,20$ ve 29,40$ dirençleri izlenecek.

{kind=link}

{kind=link}