14.06.2024

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 327 KBÖne Çıkan Gelişmeler

ABD’den gelen veriler piyasa üzerinde etkili olmaya devam ediyor. Dün beklentilerin ve genel olarak nisan gerçekleşmelerinin altında gelen ABD mayıs ÜFE verilerinin ardından eylül ayına ilişkin faiz indirim beklentilerinin yeniden %60 üzerine yükseldiği izlenirken, haftalık işsizlik başvurularının 242.000 ile son 9 ayın zirvesine ulaşması da istihdam kanadında bir soğumanın ön plana çıktığına ilişkin beklentileri artırdı. Verilerin ardından ABD tahvil faizlerinde %2’yi aşan düşüşler takip edilirken, endeksler tarafında ise S&P 500 ve Nasdaq kapanış rekorlarını tazelemeye devam etti. Japonya Merkez Bankası (BoJ) bugün sona eren toplantısında faiz oranında değişikliğe gitmezken, yapılan açıklamada 30 – 31 Temmuz tarihlerinde gerçekleşecek olan bir sonraki toplantının ardından Japon devlet tahvili alımlarının azaltılabileceği ifade edildi. BoJ’un ardından bugün Asya’da karışık bir seyir hâkim. Bugün ABD’den gelecek olan haziran ayı öncü Michigan Tüketici Güven Endeksi verisinin yanı sıra Fed ve Avrupa Merkez Bankası yetkililerinden gelecek olan açıklamalar takip edilecek.

Küresel Borsalar:

- ABD borsaları günü karışık bir seyirle tamamladı. Dow Jones endeksindeki düşüş sürerken, S&P 500 ve Nasdaq endeksleri kapanış rekorlarını tazelemeye devam etti. Bu çerçevede kapanışta Dow Jones endeksi %0,17 gerileyerek 38.647,10 puana inerken; S&P 500 endeksi %0,23 artışla 5.433,74 puana, Nasdaq endeksi de %0,33 artarak 17.665,90 puana çıktı.

- Avrupa borsaları, Avrupa’daki siyasi gelişmelerin ve Fed’e ilişkin ötelenen faiz indirim beklentilerinin etkisi ile birlikte dünkü kapanışta satıcılı bir seyir izledi. Kapanışta gösterge endeks Stoxx Europe 600, %1,31 değer kaybıyla 516,04 puana geriledi. İngiltere'de FTSE 100 endeksi %0,63 düşüşle 8.163,67 puana, Fransa'da CAC 40 endeksi %1,99 gerileyerek 7.708,02 puana, Almanya'da DAX 40 endeksi %1,96 değer kaybıyla 18.265,68 puana ve İtalya'da FTSE MIB 30 endeksi %2,18 azalarak 33.609,85 puana indi.

- BoJ toplantısının ardından bugün Asya’da Japonya Nikkei endeksi %0,7’ye yakın primle işlem görürken, Asya’nın geri kalanında satışların hâkim olduğu izleniyor.

Tahvil Piyasaları:

- Dün ABD tahvilleri değer kazanırken, getirilerde %2’ye yakın düşüşler takip edildi. ABD 10 yıllık tahvil faizi kapanışta %4,2442 seviyesine inerken; 5 yıllık tahvil faizi %4,2440, 2 yıllık tahvil faizi ise %4,6969 seviyesine geriledi.

- Avrupa tahvil getirilerinde de dün düşüş eğilimi ön plandayken, Almanya cephesinde getirilerdeki gerilemenin %2’yi aştığı izlendi. İtalya 10 yıllıklar %3,9370, Almanya 10 yıllıklar ise %2,47 seviyesine indi.

Para Piyasaları:

- Euroda izlenen değer kaybının da etkisi ile birlikte dolar endeksi dünü %0,5’lik yükselişle 105,20 seviyesinden tamamladı.

- Düşüş eğilimini genişleten ve yeniden 1,08 altına inen EURUSD paritesi, günü %0,7’ye yakın kayıpla 1,0737 seviyesinden tamamladı.

- Çarşamba günkü düşüşünü dün telafi eden ve yeniden 157 üzerine yükselen USDJPY paritesi ise, günü %0,2’lik primle 157,03 seviyesinden kapattı.

Emtia Piyasaları:

- Ons altın son üç günlük yükselişinin ardından dünü %0,9 kayıpla 2.304,21$ seviyesinden tamamlarken, gümüş ise %2,6’lık çok daha sert bir düşüşle 28,97$ seviyesine indi. Altın / gümüş rasyosu ise 78,21 seviyesinden 79,55 seviyesine yükseldi.

- Petrol fiyatlarında dün %0,2’ye yakın sınırlı kazançlar ön plandaydı. Brent petrol varil başına 82,75$, ham petrol ise varil başına 78,62$ seviyesine yükseldi.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Avrupa Merkez Bankası Başekonomisti Lane’in Konuşması | 12:00 | ||

| Cleveland Fed Başkanı Mester’ın Konuşması | 15:30 | ||

| ECB YK Üyesi Schnabel’ın Konuşması | 16:30 | ||

| ABD Haziran Ayı Öncü Michigan Tüketici Güven Endeksi | 17:00 | 72 | 69,1 |

| Cleveland Fed Başkanı Mester’ın Konuşması | 20:15 | ||

| Avrupa Merkez Bankası Başkanı Lagarde’ın Konuşması | 20:30 | ||

| Chicago Fed Başkanı Goolsbee’nin Konuşması | 21:00 |

Makroekonomik Gelişmeler

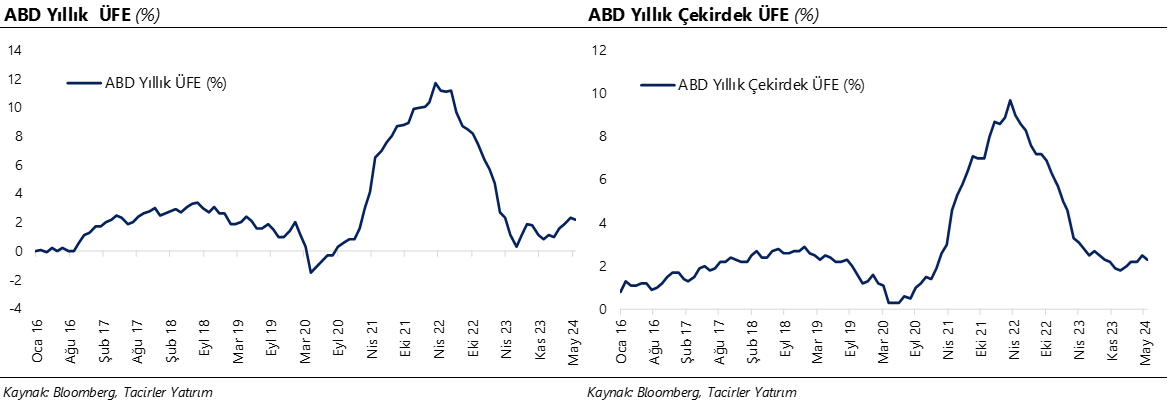

ABD’den gelen düşük ÜFE verilerinin ardından eylül ayı indirim beklentileri arttı

ABD’de mayıs ayına ilişkin açıklanan ÜFE verileri beklentilerin altında gelirken, eylül ayına ilişkin faiz indirim beklentileri yeniden %60 üzerine yükseldi. ABD’de ÜFE mayıs ayında aylık bazda %0,1’lik artış beklentisine karşın %0,2’lik daralma kaydederek ekim ayından bu yana en hızlı gerilemeyi gerçekleştirirken, %0,5 olan nisan verisine göre de önemli bir düşüşü işaret etti. Yıllık ÜFE ise %2,2 seviyesi ile %2,5 olan medyan tahminin altında kaldı. Çekirdek tarafta ise ÜFE aylık bazda %0 ile değişim göstermeyerek %0,3 olan beklentinin altında gelirken, yıllık bazda ise %2,4’ten %2,3’e inerek %2,5 olan piyasa tahminin altında geldi. Beklentilerin ve genel olarak nisan ayı gerçekleşmelerinin altında gelen mayıs ÜFE verilerinin ardından eylül ayına ilişkin faiz indirim beklentilerinin yeniden %60 üzerine yükseldiği izlenirken, ABD tahvil faizlerinde %2’ye yakın düşüşler takip edildi. Öte yandan, yine dün ABD’den gelen haftalık işsizlik başvuruları verisinind 242.000 ile son 9 ayın zirvesine ulaşması da istihdam kanadında bir soğumanın ön plana çıktığına ilişkin beklentileri artırdı.

Opsiyon fiyatlamalarından türetilen olasılıklara baktığımızda piyasalar Fed’in eylül ayında bir faiz indirimine gitme ihtimalini %61 olasılıkla fiyatlarken, aralık ayı indirimi ise %81 düzeyinde fiyatlanıyor. Fed’in bu yıl için %2,6’dan %2,8’e çektiği çekirdek PCE enflasyon, en son gelen verilerle hali hazırda %2,8 seviyesinde, yani yıl sonu hedefinde. PCE enflasyondaki görünüm Fed’in hedefleri ile uyumlu bir patikada ilerlemeye devam ediyor. Bu çerçevede bu yıl Fed’den faiz indirimi beklemeye devam ediyoruz. Yaz aylarında PCE enflasyondaki ilerlemenin Fed’in bu hafta yayınladığı projeksiyonların ötesine geçmesi durumunda eylül ayında faiz indirimlerine başlanması ihtimalinin artabileceği, dolayısı ile bu yıl için 2 faiz indirimi ihtimalinin halen masada olduğu görüşündeyiz.

Döviz & Emtia Analizleri

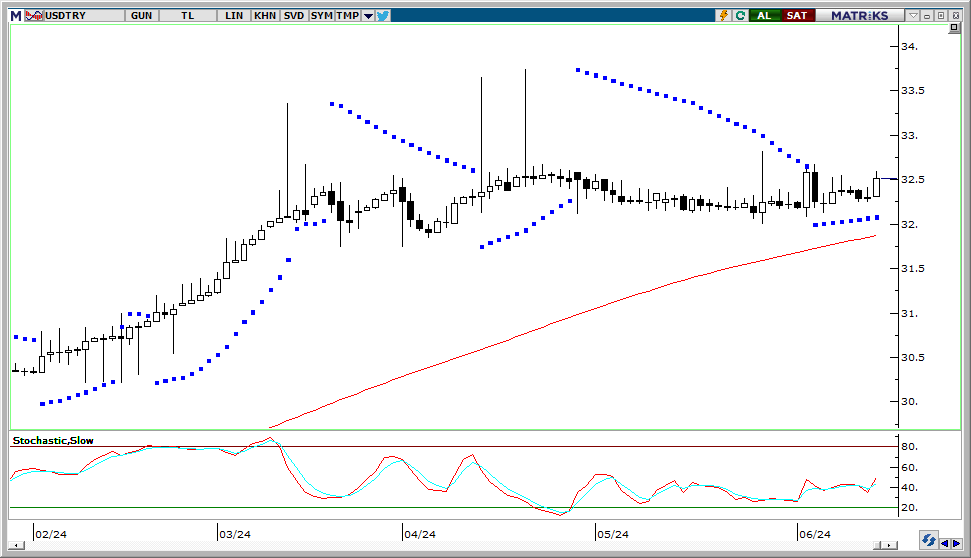

USD/TRY

USD/TRY

Eurodaki zayıflama ile birlikte dolar endeksi 105,20 seviyesinden yükselişle kapanırken, GoÜ para birimleri satış ağırlıklı bir seyir izledi. TL ise dolar karşısında önemli bir değişim göstermeyerek yatay seyretti ve USDTRY paritesi günü 32,3175 seviyesinden tamamladı. Türkiye 5 yıllık CDS primi ise 259,61 baz puandan 269,2 baz puana yükseldi. TL’de yakın vadede nominal değer kayıplarının söz konusu olabileceği görüşünde olmakla birlikte, yıl sonuna ilişkin beklentilerimiz TL’de reel bir değer kazanımına işaret ediyor. Kısa vadeli görünümde 32 – 33 bandını ön plana çıkarıyoruz.

EUR/USD

EUR/USD

Dün sabahki bültenimizde paritenin 100 GHO üzerinde tutunamaması durumunda satış fırsatı verebileceğini belirtmiştik. Beklentimize paralel olarak 100 GHO’dan geri çekilen parite, günü 1,0737’den düşüşle tamamladı. Teknik göstergeler düşüş eğiliminin devamını işaret ederken, Avrupa siyasetine ilişkin gelişmeler ve ECB – Fed arasındaki politika ayrışması da temel anlamda zayıf bir resmi işaret ediyor. Paritede bugün itibariyle 1,0774’ten geçen 50 GHO, 1,0790’dan geçen 200 GHO ve 1,0802’den geçen 100 GHO direnç; 1,0726, 1,07 ve 1,0675 seviyeleri ise destek konumunda.

XAU/USD

XAU/USD

Ons altında kanal hareketinin etkili olmaya devam ettiğini izliyoruz. Teknik görünüm kısa vade için 2.270$ – 2.370$ bandını ön plana çıkarıyor. Bugün itibariyle 2.345$ seviyesinden geçen 50 GHO ise ara direnç konumunda. Jeopolitik riskler, altın alımlarına devam eden küresel merkez bankaları ve Fed’in faiz indirim sürecine doğru ilerleniyor olması ile birlikte altında gelecek döneme ilişkin pozitif beklentimiz korumakla birlikte, primlerin yılbaşından bu yana görülen harekete kıyasla daha sınırlı düzeyde gerçekleşmesini bekliyoruz.

XAG/USD

XAG/USD

Bu sabah saatlerinde kısa vadeli yükseliş kanalının alt sınırında hareket eden gümüşte kanal desteğinin ve aynı zamanda 50 GHO’nun geçtiği 28,80$ desteğini yakından takip ediyoruz. Gümüşün bu seviye üzerinde tutunması ve kanal içerisinde kalmaya devam etmesi durumunda mevcut seviyeler alım fırsatı sunabilir. 28,80$ (50 GHO) üzerinde kalınması durumunda 29,40$, 29,75$ ve 30$ dirençleri izlenecek. 28,80$ altında bir kapanış ise satışların derinleşmesine yol açabilir. Bu durumda 28,55$, 28,30$ ve 28$ destekleri ön plana çıkacak.

{kind=link}

{kind=link}