13.06.2024

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 397 KBÖne Çıkan Gelişmeler

Haftanın üçüncü işlem günüde piyasalarda ABD’den gelen TÜFE verileri ve Fed kararı piyasaların gündemindeydi. ABD’den gelen TÜFE verileri mayıs ayında manşet enflasyonun yıllık bazda %3,4’ten %3,3’e, çekirdek enflasyonun ise yıllık bazda %3,6’dan %3,4’e indiğine işaret etti ve veriler piyasa beklentilerinin altında gerçekleşti. Enflasyon verileri sonrasında ise gözler Fed’e çevrildi. Fed faizleri değiştirmezken, dot plot grafiğinde bu yıla ilişkin faiz indirim tahmini 3’ten 1’e geriledi. Karar metninde ve Powell’ın ifadelerinde ise önceki aylara kıyasla daha güvercin mesajlar olduğunu takip ettik. Powell’ın enflasyonun gidişatına ilişkin olarak mart ayındaki konuşmasına kıyasla daha ılımlı tonda ifadeler kullanması ve bu yıl için 1 indirimine işaret eden dot plot tahminlerini “muhafazakar” olarak nitelendirmesi güvercin fiyatlamaları desteklerken, üyeler arasında faiz indirim beklentilerinin; 8 üyenin bu yıl 2 indirim, 7 üyenin 1 indirim ve 4 üyenin ise hiç değişiklik beklememesi şeklinde dengeli dağılması da 2 faiz indirimi ihtimalini masada tuttu. Karar sonrasında ABD tahvil faizleri ve dolar endeksinde sınırlı yükselişler görülse de günlük kapanışlar ekside olurken, S&P 500 ve Nasdaq endeksleri rekor tazelemeye devam etti. Bugün ABD’den gelecek olan ÜFE ve haftalık işsizlik başvuruları ve Euro Bölgesi sanayi üretimi verileri izlenecek. Ayrıca, New York Fed Başkanı John Williams, bugün TSİ 19:00’da New York Ekonomi Kulübü’nün düzenlediği bir etkinlikte ABD Hazine Sekreteri Yellen ile birlikte konuşma gerçekleştirecek.

Küresel Borsalar:

- Fed toplantısının ardından ABD borsaları kapanışta karışık bir seyir izlerken, S&P 500 ve Nasdaq endeksleri rekor tazelemeye devam etti. Kapanışta Dow Jones endeksi %0,09 azalarak 38.712,21 puana geriledi. S&P 500 endeksi %0,85 artışla 5.421,03 puana ve Nasdaq endeksi %1,54 kazançla 17.610,79 puana yükseldi.

- Avrupa borsaları haftanın üçüncü işlem gününde yükseliş kaydetti. Stoxx Europe 600 endeksi yüzde 1,08 artarak 522,89 puana çıktı. İngiltere’de FTSE 100 endeksi %0,83’lük primle 8.215,48$ puana, Fransa’da CAC 40 endeksi %0,97’lik artış ilse 7.864,70 puana, Almanya’da DAX endeksi %1,42 yükselişle 18.630,86 puana ve İngiltere’de FTSE MIB 30 endeksi %1,43 yükselerek 34.358,83 puana ulaştı.

- Bu sabah saatlerinde Asya piyasaları karışık bir seyir izliyor. Japonya Nikkei endeksi %0,2, Çin CSI 300 endeksi ise %0,43 düşüşle işlem görürken, Hong Kong Hang Seng ve Avustralya ASX 200 endeksleri %0,5 primli seyrediyor.

Tahvil Piyasaları:

- ABD 10 yıllık tahvil faizi dün %2’ye yakın gerileme ile %4,3160 seviyesinden günü tamamlarken; 5 yıllık tahvil faizi %4,3161, 2 yıllık tahvil faizi ise %4,7518 seviyesine indi.

- Avrupa tahvillerinde dün değer kazanımı hızlanırken, tahvil getirilerinde %3’ü aşan düşüşler kaydedildi. İtalya 10 yıllık tahvil faizi %3,92, Almanya 10 yıllık tahvil faizi ise %2,53 seviyesine geriledi.

Para Piyasaları:

- ABD’de beklentilerin altında gelen mayıs TÜFE verilerinin ardından 104,25 seviyesine kadar inen dolar endeksi, günü %0,56’lık düşüşle 104,65 seviyesinden tamamladı.

- EURUSD paritesi 1,0850 seviyesi üzerini test etmesinin ardından günü %0,63’lük yükselişle 1,0809 seviyesinden kapattı.

- Dolar endeksindeki gerileme ile birlikte 157 seviyesi altına inen USDJPY paritesi ise %0,26’lık düşüşle 156,27 seviyesinden günü tamamladı.

Emtia Piyasaları:

- Ons altın, ABD tahvil faizleri ve dolar endeksindeki düşüş eğilimi çerçevesinde dün %0,4’e yakın değer kazanarak günü 2.324,98$ seviyesinden, gümüş ise %1,5’lik daha güçlü bir yükselişle 29,7260$ seviyesinden tamamladı. Altın / gümüş rasyosu ise 79 seviyesi üzerinden 78,21 seviyesine indi.

- Hafta başından bu yana yukarı yönlü eğilimini koruyan petrol fiyatları dün yükselişini üçüncü güne taşıdı. Brent petrol %0,83 oranında yükseliş kaydederek varil başına 82,60$ seviyesine, ham petrol ise %0,77 primle varil başına 78,50$ seviyesine çıktı.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Euro Bölgesi Nisan Ayı Aylık Sanayi Üretimi | 12:00 | %0,2 | %0,6 |

| Euro Bölgesi Nisan Ayı Yıllık Sanayi Üretimi | 12:00 | -%2 | -%1 |

| ABD Haftalık İşsizlik Başvuruları | 15:30 | 225K | 229k |

| ABD Mayıs Ayı Aylık ÜFE | 15:30 | %0,1 | %0,5 |

| ABD Mayıs Ayı Aylık Çekirdek ÜFE | 15:30 | %0,3 | %0,5 |

| ABD Mayıs Ayı Yıllık ÜFE | 15:30 | %2,5 | %2,2 |

| ABD Mayıs Ayı Yıllık Çekirdek ÜFE | 15:30 | %2,5 | %2,4 |

| NY Fed Başkanı Williams ve ABD Hazine Sekreteri Yellenın Konuşması | 19:00 |

Makroekonomik Gelişmeler

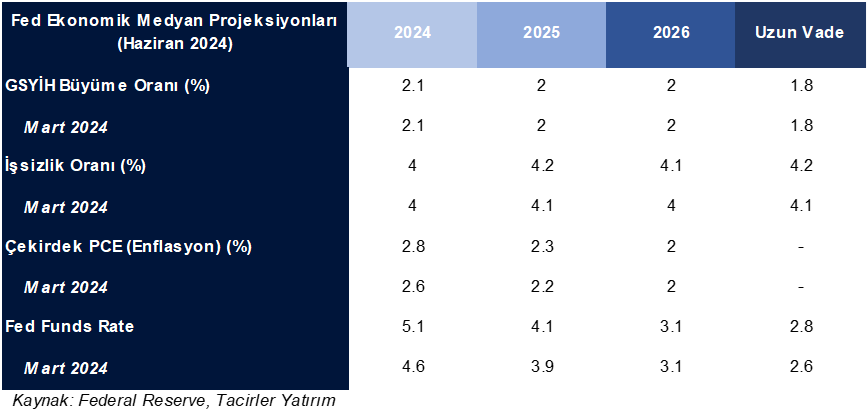

Fed enflasyon tahminlerini yukarı revize ederken, bu yıl için faiz indirim beklentisi 1’e geriledi

FOMC dün sone eren toplantısında beklentilere paralel olarak faizleri değiştirmezken, Fed üyelerinin faiz tahmin patikasını gösteren dot plot grafiğinde 2024’e ilişkin faiz indirim beklentisi 3’ten 1’e geriledi. Piyasadaki genel beklentinin faiz indirim tahminlerinin 3’ten 2’ye revize edilmesi yönünde olduğunu, ancak tahminlerin 1 faiz indirimine revize edilmesi ihtimalini de göz ardı etmediğimizi dünkü bültenimizde ifade etmiştik. Bu çerçevede Federal fonlama oranlarına ilişkin 2024 tahmini %4,6’dan %5,1’e, 2025 tahmini ise %3,9’dan %4,1’e revize edildi. Fed kararında öne çıkan bir diğer gelişme ise enflasyon tahminlerinin yukarı çekilmesi oldu. Fed’in temel enflasyon göstergesi olan çekirdek PCE’ye ilişkin 2024 tahmini %2,6’dan %2,8’e revize edilirken (bu veri hali hazırda %2,8 seviyesinde, yani yıl sonu hedefinde), 2025 tahmini ise %2,2 seviyesinden %2,3 seviyesine yükseldi. 2024 yılı büyüme ve işsizlik tahminlerinde ise revizyona gidilmedi. Dün yayınlanan ekonomik projeksiyonları ve bir önceki projeksiyon dönemi olan Mart 2024’e göre değişimlerini aşağıdaki tablo üzerinden inceleyebilirsiniz.

Dot plot grafiğinde bu yıla ilişkin faiz indirim tahmini 1’e düşerken, Fed karar metninde ve Powell’ın ifadelerinde önceki aylara kıyasla daha güvercin mesajlar olduğunu takip ettik. Karar metninde “Son aylarda açıklanan veriler %2 enflasyon hedefine ulaşma konusunda ilerleme göstermedi” ifadesinin “%2 enflasyon hedefine ulaşma konusunda ılımlı bir miktar ilerleme sağlandı” ifadesi ise değiştirilmesini, enflasyonda ilk çeyrekte izlenen yüksek seyrin ardından ilerlemenin devam edeceği yönünde bir iyimserlik olarak okuyoruz. Öte yandan Powell’ın enflasyonun gidişatına ilişkin olarak mart ayındaki konuşmasına kıyasla daha ılımlı tonda ifadeler kullanması ve bu yıl için 1 indirimine işaret eden dot plot tahminlerini “muhafazakâr” olarak nitelendirmesi güvercin fiyatlamaları desteklerken, üyeler arasında faiz indirim beklentilerinin; 8 üyenin bu yıl 2 indirim, 7 üyenin 1 indirim ve 4 üyenin ise hiç değişiklik beklememesi şeklinde dengeli dağılması da 2 faiz indirimi ihtimalini masada tuttu. Fed Başkanı Powell kararın ardından düzenlediği basın toplantısında, dün karar öncesi açıklanan ve beklentilerin altında gelen mayıs TÜFE verilerini bir ilerleme olarak gördüklerini ve buna benzer daha fazla gerçekleşme beklendiklerini belirtirken, projeksiyonlara ve tahminlere ilişkin olarak ise bu beklentilerin bir plana işaret etmediğini ve zaman içerisinde değişebileceğini dile getirdi.

Fed’in bu yıl için %2,6’dan %2,8’e çektiği çekirdek PCE enflasyon, en son gelen verilerle hali hazırda %2,8 seviyesinde, yani yıl sonu hedefinde. PCE enflasyondaki görünüm Fed’in hedefleri ile uyumlu bir patikada ilerlemeye devam ediyor. Bu çerçevede bu yıl Fed’den faiz indirimi beklemeye devam ediyoruz. Yaz aylarında PCE enflasyondaki ilerlemenin Fed’in dün yayınladığı projeksiyonların ötesine geçmesi durumunda eylül ayında faiz indirimlerine başlanması ihtimalinin artabileceği, dolayısı ile bu yıl için 2 faiz indirimi ihtimalinin halen masada olduğu görüşündeyiz.

Döviz & Emtia Analizleri

USD/TRY

USD/TRY

Fed toplantısının ardından dolar endeksi günü %0,56’lık düşüşle 104,65 seviyesinden tamamlarken, GoÜ para birimleri alış ağırlıklı bir seyir izledi. Türk lirası ise dolar karşısında %0,16 oranında değer kazanırken, USDTRY paritesi kapanışta 32,3170 seviyesine indi. Türkiye 5 yıllık CDS primi ise 264,65 baz puandan 259,61 baz puana geriledi. TL’de yakın vadede nominal değer kayıplarının söz konusu olabileceği görüşünde olmakla birlikte, yıl sonuna ilişkin beklentilerimiz TL’de reel bir değer kazanımına işaret ediyor. Kısa vadeli görünümde 32 – 33 bandını ön plana çıkarıyoruz.

EUR/USD

EUR/USD

EURUSD paritesi 1,0850 üzerini test etmesinin ardından günü %0,63’lü yükselişle 1,0809 seviyesinden kapattı. Bu sabah saatlerinde 1,0810’dan geçen 100 GHO civarında hareket eden paritede bu ortalamayı yakından izliyoruz. Teknik göstergeler paritenin 100 GHO üzerinde tutunamaması durumunda yeniden 1,08 altına bir gerileme yaşanabileceğine işaret ediyor. Aşağıda 1,0790’dan geçen 200 GHO ve 1,0777’den geçen 50 GHO destek konumunda. Yukarıda ise 1,0820, 1,0850 ve 1,0875 dirençleri yer alıyor.

XAU/USD

XAU/USD

Ons altın dün %0,4’e yakın değer kazanarak günü 2.324,98$ seviyesinden tamamladı. Teknik görünüm kısa vade için 2.275$ – 2.375$ bandını ön plana çıkarıyor. Bugün itibariyle 2.345,18$ seviyesinden geçen 50 GHO ise ara direnç konumunda. Jeopolitik riskler, altın alımlarına devam eden küresel merkez bankaları ve Fed’in faiz indirim sürecine doğru ilerleniyor olması ile birlikte altında gelecek döneme ilişkin pozitif beklentimiz korumakla birlikte, primlerin yılbaşından bu yana görülen harekete kıyasla daha sınırlı düzeyde gerçekleşmesini bekliyoruz.

XAG/USD

XAG/USD

Gümüş fiyatları dün %1,5’lik güçlü bir yükselişle 29,7260$ seviyesinden kapandı. Bu sabah saatlerinde kısa vadeli yükseliş kanalının alt sınırında hareket eden gümüşte kanal desteğinin, aynı zamanda da 50 GHO’nun geçtiği 28,85$ seviyesini yakından takip ediyoruz. Gümüşün bu seviye üzerinde tutunması ve kanal içerisinde kalmaya devam etmesi durumunda mevcut seviyeler alım fırsatı sunabilir. 28,85$ (50 GHO) üzerinde kalınması durumunda 29,40$, 29,75$ ve 30$ dirençleri izlenecek. 28,55$ altında ise 28,30$ ve 28$ destekleri bulunuyor.

{kind=link}

{kind=link}