20.03.2024

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 411 KBHaber Başlıkları

- Bugün sona erecek olan Fed toplantısı soncunda para politikasında bir değişikliğe gidilmesini beklemiyoruz. Ancak, toplantı ile birlikte yayınlanacak olan ekonomik projeksiyonlar ve kararın ardından Fed Başkanı Powell’ın düzenleyeceği basın toplantısı piyasalar tarafından yakından takip edilecek. Fed toplantısına ilişkin beklentilerimizi ve olası piyasa reaksiyonlarına ilişkin analizimizi bültenimizin Makroekonomik Gelişmeler bölümünde bulabilirsiniz.

- Çin Merkez Bankası (PBOC) beklentilere paralel olarak referans temel faiz oranı olan Loan Prime Rate’i (LPR) sabit tuttu. Bu çerçevede PBOC gösterge mortgage faizi olan olan beş yıllık kredi ana faiz oranını (LPR) %3,95 seviyesinde sabit tutarken, bir yıllık kredi ana faiz oranını da %3,45 seviyesinde korudu.

- ABD'de konut başlangıçları şubatta %10,7 artışla 1 milyon 521 bine çıkarak piyasa beklentilerinin üzerinde gerçekleşti. Piyasa tahmini verinin %7,4 artış göstererek 1 milyon 430 bin olarak gerçekleşmesi yönündeydi. Ayrıda ABD’de yapı ruhsatları (verilen inşaat izni sayısı) ise şubatta aylık bazda %1,9 artarak 1 milyon 518 bine yükseldi. Piyasa beklentisi verisinin %2’lik artışla 1 milyon 500 bin olması yönündeydi.

- Avrupa Merkez Bankası YK Üyesi Luis de Guindos, son dönemdeki enflasyon gelişmelerinin net bir dezenflasyonist süreci işaret ettiğini ifade ederek, bu durumun hem manşet hem de çekirdek enflasyon göstergelerine yansıdığını belirtti. Şu anda %5 seviyesinde seyrederek yüksek ücret artışının ana risk faktörleri arasında yer aldığını vurgulayan Guindos, ücretlerin gelişiminin önemli olduğunu ve bu nedenle bir düre daha beklemek gerektiğini bertti. Haziran ayında görünüme yönelik daha net bir bilgiye sahip olacaklarını ve haziran ayında yeni projeksiyonların da açıklanacağını belirten Guindos, Fed’e değil verilere bağlı olduklarını ve verilerin uygun koşulları işaret etmesi durumunda haziran ayında faiz indirimine başlayabileceklerini dile getirdi.

- Bugün gün içerisinde birçok Avrupa Merkez Bankası (ECB) yetkilisinin konuşmasını takip edeceğiz. ECB Başkanı Christine Lagarde TSİ 11:45’te Frankfurt’ta Institute for Monetary and Financial Stability konferansında konuşacak. Ardından ECB Başekonomisti Philip Lane TSİ 12:30’da, ECB üyelerinden Hernandez de Cos TSİ 15:00’te Isabel Schnabel TSİ 16:45’te, Joachim Nagel ve Francois Villeroy de Galhau ise TSİ 19:30’da değerlendirmelerde bulunacak.

- Dün gün içerisinde 104,05 seviyesine kadar tırmanan dolar endeksinde kazançların bir kısmının öğle saatlerinden sonra geri verildiğini takip ettik. Akşam saatlerine doğru 103,80 seviyesi altına kadar gerileyen endeks, günü 103,89 seviyesinden %0,3’lük yükselişle tamamladı.

- Haftanın ilk işlem gününde %4,35 seviyesine kadar yükselen ABD 10 yıllık tahvil faizinde dün geri çekilme eğilimi ön plandaydı. %4,30 seviyesi altına inen getiri, günü %4,2970 seviyesinden tamamladı.

- Bugün sona erecek olan Fed toplantısı öncesinde ABD borsaları günü artıda tamamladı. Kapanışta Dow Jones endeksi 300 puanın üzerinde değer kazandı ve %0,83 artarak 39.110,76 puana ulaştı. S&P 500 endeksi %0,56 artışla 5.178,51 puana, Nasdaq endeksi %0,39 kazançla 16.166,79 puana çıktı.

- Avrupa borsaları günü yükselişle kapattı. Kapanışta gösterge endeks Stoxx Europe 600 %0,26 artışla 505,23 puana çıktı. İngiltere'de FTSE 100 endeksi %0,2 artarak 7.738,3, Almanya'da DAX 30 endeksi %0,31 değer kazanarak 17.987,49, Fransa'da CAC 40 endeksi %0,65 yükselerek 8.201,05 ve İtalya'da FTSE MIB 30 endeksi %0,95 artışla 34.262,36 puan oldu.

- Bu sabah saatlerinde Asya borsaları genelinde hafif alıcılı bir seyrin ön planda olduğu izleniyor. Hong Kong Hang Seng ve Çin CSI 300 endeksleri %0,2 artıda işlem görürken, Avustralya'da S&P/ASX 200 endeksi ise yatay seyrediyor. Bugün Japonya’da piyasalar remi tatil nedeniyle işleme kapalı olacak.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Almanya Şubat Ayı Aylık ÜFE | 10:00 | -%0,1 | %0,2 |

| Almanya Şubat Ayı Yıllık ÜFE | 10:00 | -%3,8 | -%4,4 |

| İngiltere Şubat Ayı Aylık TÜFE | 10:00 | %0,7 | -%0,6 |

| İngiltere Şubat Ayı Yıllık TÜFE | 10:00 | %3,5 | %4 |

| İngiltere Şubat Ayı Yıllık Çekirdek TÜFE | 10:00 | %4,6 | %5,1 |

| Avrupa Merkez Bankası Başkanı Lagarde’ın Konuşması | 11:45 | ||

| Avrupa Merkez Bankası Başekonomisti Lane’nin Konuşması | 12:30 | ||

| Avrupa Merkez Bankası YK Üyesi De Cos’un Konuşması | 15:00 | ||

| Avrupa Merkez Bankası YK Üyesi Schnabel’ın Konuşması | 16:45 | ||

| Euro Bölgesi Mart Ayı Öncü Tüketici Güven Endeksi | 18:00 | -15 | -15,5 |

| Avrupa Merkez Bankası YK Üyesi Nagel ve Villeroy’un Konuşması | 19:30 | ||

| FOMC Toplantı Kararı | 21:00 | ||

| Fed Başkanı Powell’ın Konuşması | 21:30 |

|

Makroekonomik Gelişmeler

Fed’den değişiklik beklemiyoruz, ancak açıklanacak olan projeksiyonlar önemli olacak

Bugün sona erecek olan Fed toplantısı soncunda para politikasında bir değişikliğe gidilmesini beklemiyoruz. Ancak, toplantı ile birlikte yayınlanacak olan ekonomik projeksiyonlar ve kararın ardından Fed Başkanı Powell’ın düzenleyeceği basın toplantısı piyasalar tarafından yakından takip edilecek.

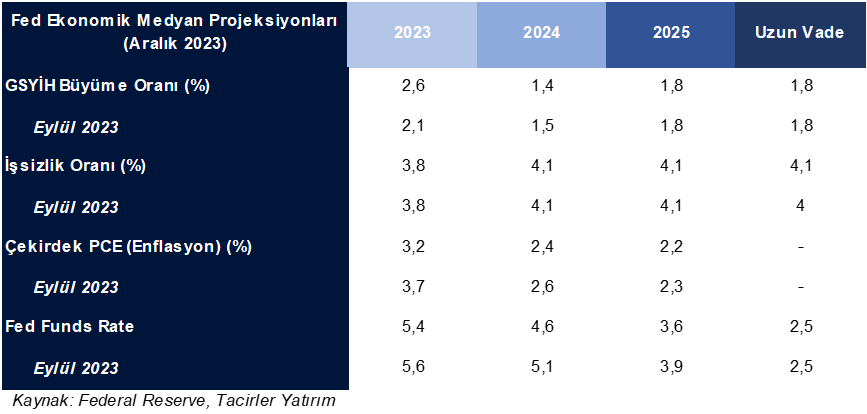

Fed en son ekonomik projeksiyonlarını Aralık 2023’te yayınladı. Aralık ayında yayınlanan projeksiyonlarda Fed yetkililerinin 2024 yılına ilişkin faiz indirim beklentilerini 50 baz puandan 75 baz puana (2 faiz indiriminden 3 faiz indirimine) yükselttiği, 2024 ve 2025 yıllarına ilişkin enflasyon tahminlerini ise sırasıyla %3,7’den %3,2’ye ve %2,6’dan %2,4’e revize ettikleri takip edilmişti. Fed’in bugün yayınlayacağı projeksiyonlarında benzer bir dot plot tahmin patikasının olmasını ve söz konusu tahminlerin Fed’in “bu yıl faiz indireceğiz, ancak verilerde bir miktar daha iyileşme görmek istiyoruz, dolayısı ile acele etmiyoruz” tavrını doğrulayacak nitelikle olmasını bekliyoruz. Ayrıca, Fed Başkanı Powell’ın toplantı kararının ardından düzenleyeceği basın toplantısında, mart ayının ilk haftasındaki Kongre sunumlarında faiz indirimlerine yönelik kullandığı ifadesini yinelemesini ve ‘faizleri bu yılın bir noktasında düşürmeye başlamanın muhtemelen uygun olacağını ancak henüz buna hazır olmadıklarını’ dile getirmesini bekliyoruz. Ancak en nihayetinde, Fed’in bu yıl en geç haziran ayı toplantısında piyasa ile net bir indirim süreci iletişimi kurması gerekliliği öne çıkıyor. Dolayısı ile bu aydan itibaren Fed’in tonunda görülebilecek gevşemelere açık olmak gerektiği görüşündeyiz.

Fed’in en son Aralık 2023 ve Eylül 2023’te yayınladığı ekonomik projeksiyonları aşağıdaki tabloda bulabilirsiniz:

Olası piyasa reaksiyonu senaryolarını kısaca analiz edecek olursak:

- Fed’in faiz indirimleri açısından biraz daha zamana ihtiyaç duyulduğu vurgusunu yinelemesi durumunda piyasalarda şahin fiyatlamanın etkili olmasını ve bununla birlikte dolar endeksinde 104 seviyesi üzerindeki hareketin korunmasını bekleyebiliriz. Bu senaryo altında: (i) EURUSD paritesindeki geri çekilmenin 1,08 seviyesine doğru hız kazanması, (ii) GoÜ para birimleri genelinde satıcılı bir seyrin etkili olması ve (iii) ay başından bu yana güçlü bir ralli yapan değerli metallerde bir düzeltme hareketinin ön plana çıkması söz konusu olabilir. Ancak faiz indirimlerine yaklaştıkça alternatif getirilerdeki gerilemenin ve değerli metallerdeki yükselişin güçlenebileceği görüşündeyiz. Bu çerçevede gelecek dönemde değerli metallerdeki güçlü görünümün korunmasını, dolayısı ile olası geri çekilmelerin düzeltme olarak sınırlı kalmasını bekleriz.

- Fed’den faiz indirim vurgusunu güçlendirecek nitelikle güvercin açıklamalar gelmesi durumunda ise bu hafta 104 üzerine ulaşmış olan dolar endeksinde kazançların silindiği ve endeksin 102 – 104 bandında dönüş yaptığı gözlemlenebilir. Bu senaryo altında: (i) EURUSD paritesinde eski kanal bölgesine denk gelen 1,09 – 1,0950 bandına doğru bir hareketin başlaması, (ii) GoÜ para birimlerinde pozitif bir resmin ön plana çıkması (iii) değerli metallerdeki yükseliş eğiliminin ise yeniden hız kazanması beklenebilir.

Fed’in bu yılın ikinci yarısından önce faiz indirmesini beklememekle birlikte, bunun en erken haziran toplantısında söz konusu olabileceği ve Fed’in faiz indirimini eylül ayına kadar öteleme alanı olduğu görüşündeyiz. Haziran ayı ile birlikte yıl sonuna kadar düzenlenecek olan beş Fed toplantısının üçünde faiz indirimi gelmesini bekliyoruz. ABD 10 yıllıklarında bir süre daha %4 seviyesi üzerindeki hareketin korunabileceği görüşünde olmakla birlikte, faiz indirim sürecine yaklaşıldıkça yönün tekrardan aşağı dönmesini ve %4 seviyesi altında yeniden bir dengelenme olacağı kanaatindeyiz. Dolar endeksinde ise uzun vadeli teknik görünümde yönün yukarı yönlü olmaya devam ettiğini izliyoruz. Fed’in 2024 yılının ikinci yarısında faiz indirimlerine başlayacağı beklentimize rağmen; ABD ekonomisinin bulunduğu güçlü konum, faiz indirimlerinin gündeme gelme sebebinin reel getiri ayarlaması olacağı yönündeki görüşümüz ve euronun ortaya koyduğu zayıf resim sebebiyle söz konusu indirimlerin dolar endeksi üzerinde önemli bir baskı yaratmayacağı görüşündeyiz. Yakın vadede, teknik göstergelerin ürettikleri sinyaller doğrultusunda dolar endeksinde 100 seviyesi altında kalıcı bir hareket beklemiyoruz.

Döviz & Emtia Analizleri

USD/TRY

USD/TRY

Dolar endeksi dünü 103,89 seviyesinden %0,3’lük yükselişle tamamlarken, GoÜ para birimleri genelinde ise satış ağırlıklı bir resmin ön plana çıktığı izlendi. Türk lirası ise dolar karşısında %0,16’lık değer kaybı ile GoÜ para birimleri arasında orta sırada yer alırken, USDTRY paritesi ise günü 32,36 seviyesinin hemen üzerinde kapattı. Risk primi cephesindeki yükseliş devam ederken, Türkiye 5 yıllık CDS primi 313,40 baz puandan 322,85 baz puana yükseldi. Teknik göstergeler kurda kısa vadeye ilişkin olarak 30 – 33 bandını ön plana çıkarmaya devam ediyor.

EUR/USD

EUR/USD

Dün gün içerisinde düşüşünü genişleterek 1,0835 seviyesine kadar inen ve 1 Mart’tan bu yana en düşük seviyesini test eden EURUSD paritesi, öğleden sonra kayıplarının bir kısmını telafi etti ve günü 1,0866 seviyesinden, 50 ve 100 günlük ortalamaların oluşturduğu 1,0850 – 1,0860 destek bölgesi üzerinde tamamlamayı başardı. Geçtiğimiz hafta içerisinde yükseliş kanalını aşağı yönlü kıran EURUSD paritesinde kısa vadeli yön yeniden aşağı dönmüş durumda. Kısa vadede 1,0850 – 1,0860 destek bölgesini ve bugün Fed’den gelecek olan açıklamaları takip edeceğiz.

XAU/USD

XAU/USD

Hafta başından bu yana görece dar bir bantta işlem gören ons altın günü 2157,60$ seviyesinden sınırlı bir düşüş ile tamamladı. Teknik göstergeler mart başından bu yana görülen sert yükselişlerin ardından kısa vadede sınırlı düzeltme hareketleri eşliğinde bant hareketlerinin etkili olabileceğini işaret ediyor. Teknik görünüm yakın vadede 2125$ – 2180$ bandında bir hareketin ön planda olabileceğini işaret ediyor. Bugün Fed’den gelecek olan açıklamalar yakından izlenecekken, faiz indirim dönemine yaklaştıkça değerli metallerdeki yükselişin güçlenebileceği görüşündeyiz.

XAG/USD

XAG/USD

Gümüşte dün ons altına kıyasla daha zayıf bir seyrin etkili olduğu ve fiyatların 24,73$ seviyesine kadar gerilemesinin ardından günü 24,91$ seviyesinden %0,5’lik düşüşle kapandığı izlendi. Altın / gümüş rasyosu ise 86,80 seviyesi üzerine çıkarak gümüşteki negatif ayrışmanın altını çizdi. Ay başında kısa vadeli düşüş kanalını ve önemli hareketli ortalamaları yukarı yönlü kıran gümüşte 25$ – 25,25$ direnç bölgesini izlemeye devam ediyoruz. Yükseliş eğiliminin devam etmesi açısından bu bölgenin aşılması önem arz ediyor.

{kind=link}

{kind=link}