07.03.2024

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 249 KBHaber Başlıkları

- Avrupa Merkez Bankası’nın (ECB) bugün gerçekleştireceği toplantısı sonucunda para politikasında değişikliğe gitmesini beklememekle birlikte, toplantı kararı ile birlikte açıklanacak olan projeksiyonların faiz indirim sürecine ilişkin daha net ip uçları içereceğini düşünüyoruz. Toplantıya ilişkin detayları ve beklentilerimizi ele aldığımız analizimize bültenimizin Makroekonomik Gelişmeler bölümünde ulaşabilirsiniz.

- Fed Başkanı Powell, ABD Temsilciler Meclisi Finansal Hizmetler Komitesi’nde yaptığı konuşmasında enflasyonla mücadeleyi kazandıklarına ikna olana kadar faizleri düşürmek için acele etmeyecekleri söylemini yineledi. Faizleri bu yılın bir noktasında düşürmeye başlamanın muhtemelen uygun olacağını belirten Powell, henüz buna hazır olmadıklarını dile getirdi. Powell’ın dünkü sunumunun ve soru-cevap kısmında verdiği yanıtların büyük ölçüde ocak ayındaki Fed toplantısındaki söylemlerine paralel olduğu takip edildi.

- Fed Başkanı Powell dün Temsilciler Meclisi Finansal Hizmetler Komitesinde gerçekleştirdiği sunumun aynısını bugün yine aynı saatte (Türkiye saatiyle 18:00) Senato Bankacılık Komitesinde sunacak ve ardından gelecek olan soruları yanıtlayacak.

- ABD’de ADP Özel Sektör İstihdam Değişimi verisi şubat ayında 107 binden 140 bine yükseldi. Piyasa beklentisi verinin 150 bin olarak gerçekleşmesi yönündeydi.

- Bu noktada, ADP verisi ile yarın açıklanacak olan tarım dışı istihdam verisi arasında her zaman güçlü bir korelasyon bulunmadığını hatırlatmakta fayda görüyoruz. ADP Araştırma Enstitüsü’nün yaklaşık 400,000 çalışanın bordro verilerine dayandırılarak hesaplanan ve Moody’s Analytics tarafından işlenen ADP istihdam verisi, özel sektör istihdam verisi olarak tarım dışı verisinden iki gün önce açıklanıyor. Yarın açıklanacak olan tarım dışı istihdam verisi ise ABD’nin resmi İşçi İstatistikleri Bürosu (Bureau of Labor Statistics) tarafından açıklanan kamu datasıdır ve ADP verisine göre çok daha yüksek bir örneklem ile hazırlanıyor.

- ABD’de JOLTS Yeni İş İmkanları (Açık İş Sayısı) verisi şubat ayında 8 milyon 889 binden 8 milyon 863 bine geriledi. Veri, 8 milyon 850 bin olan piyasa beklentisinin hafif üzerinde gerçeklemiş oldu.

- Euro Bölgesi’nde perakende satışlar ocak ayında aylık bazda %0,1 artış gösterirken (piyasa beklentisi %0,2’lik artış olması yönündeydi), yıllık bazda ise %1 oranında gerileme kaydetti (beklenti %1,3’lük düşüş yönündeydi).

- Dün akşam saatlerinde yayınlanan ve Fed’in 12 şubesinden gelen analizlerle hazırlanan Bej Kitap raporunda ekonomik faaliyetin ocak ayının başından bu yana hafif artış kaydettiği ve gelecekteki ekonomik büyümeye ilişkin görünümün genel olarak olumlu kalmaya devam ettiği belirtildi. İmalat sektöründeki faaliyetin büyük ölçüde değişmediği ve arz darboğazlarının daha da normalleştiği vurgulandığı raporda, Kızıldeniz ve Panama Kanalı'nda devam eden aksamaların genel olarak işletmeler üzerinde kayda değer etkisinin olmadığına işaret edildi.

- ABD tahvil faizleri ve dolar endeksindeki düşüş hareketinin dün sürdüğü takip edildi. ABD 10 yıllıklar dün %4,10 seviyesi altına inerken, dolar endeksi ise düşüşünü 103,20 seviyesine kadar genişletti. ABD 10 yıllıklardaki gerilemenin sürmesini ve Fed’in faiz indirim dönemine yaklaştıkça burada %4 seviyesi altında bir dengelenmenin ön plana çıkmasını beklemekteyiz.

- Dolar endeksinde hızlanan geri çekilme hareketi ile birlikte EURUSD paritesi dün 1,09 seviyesini aşarken, alternatif getirilerde gözlemlenen geri çekilmenin de etkisi ile birlikte ons altının 2150$ seviyesini aşarak rekor tazelediği izlendi.

- ABD borsaları günü artıda tamamladı. Kapanışta Dow Jones endeksi %0,2 artarak 38.661,05 puana çıktı. S&P 500 endeksi %0,51 artışla 5.104,76 puana ve Nasdaq endeksi %0,58 kazançla 16.031,54 puana ulaştı.

- Avrupa borsaları günü yükselişle tamamladı. Kapanışta gösterge endeks Stoxx Europe 600 %0,39 artışla 498,21 puana çıktı. İngiltere'de FTSE 100 endeksi %0,43 artarak 7.679,31, Almanya'da DAX 30 endeksi %0,1 değer kazanarak 17.716,71, Fransa'da CAC 40 endeksi %0,28 yükselerek 7.954,74 ve İtalya'da FTSE MIB 30 endeksi %0,66 artışla 33.363,84 puan oldu.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Almanya Ocak Ayı Aylık Fabrika Siparişleri | 10:00 | -%6 | %8,9 |

| Almanya Ocak Ayı Yıllık Fabrika Siparişleri | 10:00 | -%6 | %2,7 |

| Avrupa Merkez Bankası Toplantı Kararı | 16:15 | ||

| ABD Haftalık İşsizlik Başvuruları | 16:30 | 217K | 215K |

| Avrupa Merkez Bankası Başkanı Lagarde’ın Konuşması | 16:45 | ||

| Fed Başkanı Powell’ın Senato Bankacılık Komitesi Sunumu | 18:00 | ||

| Cleveland Fed Başkanı Mester’ın Konuşması (FOMC’de oy sahibi) | 19:30 |

{kind=link}

{kind=link}

Makroekonomik Gelişmeler

ECB toplantısında ekonomik projeksiyonlar yakından takip edilecek

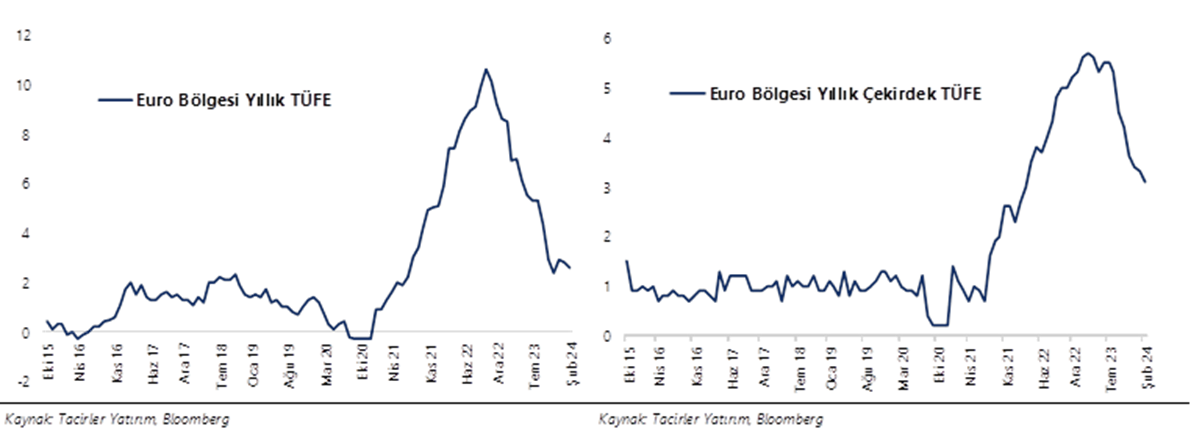

Avrupa Merkez Bankası’nın (ECB) bugün gerçekleştireceği toplantısı sonucunda para politikasında değişikliğe gitmesini beklememekle birlikte, toplantı kararı ile birlikte açıklanacak olan projeksiyonların faiz indirim sürecine ilişkin daha net ip uçları içereceğini düşünüyoruz. Toplantı kararı bugün TSİ 16:15’te açıklanacak. Kararın ardında saat 16:45’te ECB Başkanı Lagarde’ın basın toplantısı gerçekleşecek. Bu toplantıda yayınlanacak olan ekonomik projeksiyonların ECB’nin piyasa ile faiz indirimi iletişimini daha net kurması açısından bir fırsat sunacağı görüşündeyiz. Söz konusu projeksiyonlarda ECB’nin enflasyon tahminlerini aşağı çekmesini beklemekle birlikte ekonomik aktiviteye ilişkin ortaya konacak olan resmin de piyasa fiyatlamaları açısından önemli olacağını düşünüyoruz. ECB Başkanı Lagarde’ın karar sonrasında yapacağı konuşmasında ise temkinli söylemlerini sürdürmesini ve faiz indirimleri açısından yaz aylarını işaret etmeye devam etmesini bekliyoruz. Hatırlanacağı üzere ocak ayı itibariyle ECB üyelerinin faiz indirimleri konusunda daha net ifadeler kullanmaya başladığını ve haziran ayının ECB Yönetim Konseyi üyeleri tarafından sıklıkla ile getirildiğini takip etmiştik.

- Geçtiğimiz hafta cuma günü Euro Bölgesi’nde şubat ayına ilişkin açıklanan öncü enflasyon verileri beklentilerin hafif üzerinde gelse de enflasyondaki düşüş eğiliminin istikrarlı bir şekilde korunduğunun altını çizdi. Buna göre Euro Bölgesi’nde TÜFE şubat ayında ilişkin ilk okumada yıllık bazda %2,8’den %2,6’ya gerilerken (beklenti %2,5’ti), yıllık çekirdek TÜFE ise %3,3’ten %3,1’e geriledi (beklenti %2,9’du). Enflasyon kazanımlarının sürdüğü ve fiyat artışlarındaki gerilemenin istikrarlı bir şekilde korunduğu Euro Bölgesi genelinde, enflasyon seviyelerinde hedef bölgeye yaklaşıldığını takip ediyoruz. Öte yandan büyüme dinamiklerinin oldukça zayıf kalmaya devam ettiği dikkat çekiyor.

ECB’nin en geç 6 Haziran toplantısında faiz indirimlerine başlayacağına ilişkin görüşümüzü koruyoruz. Opsiyon fiyatlamalarından türetilen olasılıklara baktığımızda piyasa fiyatlamalarının %70 olasılık düzeyi ile haziran ayını işaret ettiğini görmekteyiz. Bugünkü toplantıda projeksiyonlarla birlikte verilecek olan ip uçları ve ECB Başkanı Lagarde’ın kararın ardından düzenlenecek olan basın toplantısında yapacağı açıklamalar yakından takip edilecek.

Döviz & Emtia Analizleri

USD/TRY

USD/TRY

Dün GoÜ para birimlerinde dolar endeksindeki değer kaybına bağlı olarak alıcılı bir seyrin ön plana çıktığı görülürken, TL ise dolar karşısında %0,4’lük düşüşle en fazla değer kaybeden ikinci GoÜ para birimi konumunda yer aldı. Bununla birlikte yükseliş hareketini sürdüren USDTRY paritesi günü 31,77 seviyesi üzerinde tamamladı. Risk primi cephesinde ise Türkiye 5 yıllık CDS priminin ise 317,4 baz puandan 311,3 baz puana indiği takip edildi. Teknik göstergeler, yükseliş hareketine devam eden kurda kısa vadeye ilişkin olarak 30 – 33 bandını ön plana çıkarmaya devam ediyor.

EUR/USD

EUR/USD

Dün dolar endeksinde hızlanan geri çekilme hareketi ile birlikte EURUSD paritesinin yükselişini dün 1,09 üzerine taşıdığı takip edildi. Paritenin bugün itibariyle 1,0830 seviyesinden geçen100 GHO üzerinde tutunmaya devam ettiği müddetçe kısa vadeli yönün yukarı olmaya devam etmesini bekliyoruz. Bu ortalama üzerinde kalındığı müddetçe kısa vadeye ilişkin 1,0830 – 1,10 bandının ön planda olmasını bekleriz. Paritedeki kısa vadeli görünüm açısından bugün ECB’den gelecek olan sinyaller ve açıklanacak olan ekonomik projeksiyonlar önemli olacak.

XAU/USD

XAU/USD

XAU/USD

Alternatif getirilerde gözlemlenen düşüş ve dolar endeksinde hızlanan geri çekilmenin etkisi ile birlikte ons altının dün 2150$ seviyesini aşarak rekor tazelediği izlendi. Teknik göstergelerin ürettikleri sinyaller doğrultusunda altındaki güçlü seyrin devamını bekliyoruz. Rekor yüksek seviyelerin yakınında hareket eden altında yükselişleri sınırlandırabilecek önemli bir direnç bulunmamakla birlikte, teknik göstergeler psikolojik bir seviye olan 2200$ seviyesinin kısa vadeli hedef konumunda yer alabileceğini işaret ediyor.

XAG/USD

XAG/USD

ABD’de gerileyen tahvil faizleri ve dolar endeksindeki değer kaybı değerli metalleri olumlu etkilemeyi sürdürürken, gümüş fiyatlarının da yükselişini 24,30$ seviyesine taşıdığı görülüyor. Bu hafta başında önemli hareketli ortalamaları ve kısa vadeli düşüş kanalını yukarı yönlü kıran gümüşte teknik göstergeler yükseliş eğiliminin devamını işaret ediyor. Yukarı yönlü hareketin sürmesi durumunda ilk olarak 24,30$ direnci, ardından ise 24,50$ dirençleri takip edilecek. Geri çekilmelerde ise ilk etapta 24$, 23,80$ ve 23,50$ seviyeleri destek konumunda.