29.02.2024

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 370 KBHaber Başlıkları

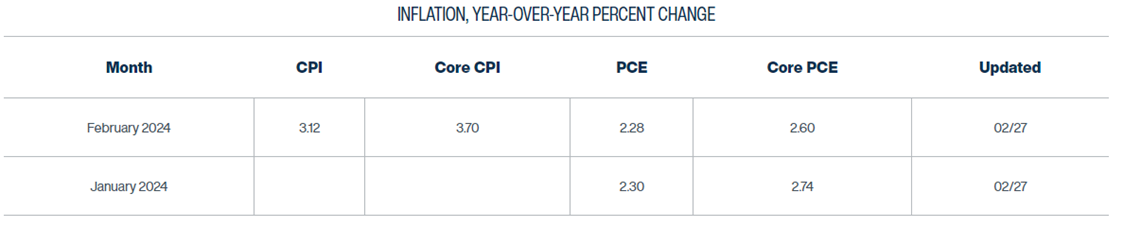

- Bugün ABD’den gelecek olan ocak ayı PCE enflasyon verileri haftanın en önemli yurt dışı gündem maddeleri arasında yer alıyor. Verilere ilişkin piyasa tahminlerini ve Fed’e ilişkin beklentilerimizi ele aldığımız analizimize bültenimizin Makroekonomik Gelişmeler bölümünden ulaşabilirsiniz.

- ABD’de 2023 yılının son çeyreğine ilişkin GSYİH verisi dünkü ikinci okumada %3,3 seviyesinden %3,2’ye revize edildi. Piyasa beklentisi verinin %3,3 düzeyinde korunması yönündeydi. Çeyreklik Çekirdek Kişisel Tüketim Harcamaları Fiyat Endeksi %2’den %2,1’e revize edilirken (beklenti %2 düzeyinde sabit kalması yönündeydi), Kişisel Tüketim Harcamaları ise %2,8 seviyesinden %3’e çekildi. Piyasa beklentisi Kişisel Tüketim Harcamaları verisinin %2,8’den %2,7’ye revize edilmesi yönündeydi.

- Asya seansında Japonya’dan gelen ocak ayı perakende satışları verileri beklentilerin üzerinde gerçekleşti. Aylık perakende satışlar ocak ayında %0,8 artış göstererek %0,5 olan beklentiyi aşarken (aralık ayınca veri %2,6 düşüş kaydetmişti), yıllık perakende satışlar ise %2,3’lük yükseliş ile %2 olan medyan tahminin üzerinde bir artışı işaret etti.

- Yine Asya seansında Japonya cephesinden gelen sanayi üretimi verilerinin ise zayıf bir resim ortaya koyduğu takip edildi. Ocak ayına ilişkin açıklanan öncü verilere göre sanayi üretimi aylık bazda %7,5 daralma göstererek %6,8’lik düşüş beklentisinin üzerinde bir küçülme gösterirken, yıllık bazda ise %1,5 düşüş kaydetti.

- ABD’de %3,3 olarak sabit kalması beklenen 4Ç23 büyüme verisinin %3,2’ye revize edilmesinin ardından ABD 10 yıllık tahvil faizi %4,28 seviyesi altına gerileyerek günün en düşük seviyelerini test ederken, dolar endeksinin ise 104 seviyesi civarında dalgalandığı takip edildi.

- ABD 10 yıllıkların dün %4,30 altına gerilemesi ile birlikte ons altında yükseliş eğiliminin ön planda olduğunu takip ettik. Öğle saatlerinde yönünü yukarı çeviren ve 2030$ üzerine yükselen ons altın, günü 2033,87$ seviyesinden yükselişle tamamladı.

- Avrupa Merkez Bankası (ECB) YK Üyesi Guindos, son dönemde gelecek olan verilerin ECB Yönetim Konseyinin son değerlendirmesini teyit etmesi durumunda para politikasının değişeceğini belirtti. Son enflasyon görünümünün oldukça pozitif olduğunu ve fiyatların düşmeye devam edeceğini belirten Guindos, fiyatların %2 hedefimize doğru ilerlediğinden emin olmaları gerektiğini vurguladı.

- Avrupa Merkez Bankası (ECB) YK Üyesi Kazimir ise önümüzdeki hafta yapacağı toplantıda enflasyon görünümündeki iyileşmeyi kabul edeceğini, ancak faiz indirimi taahhüdünden kaçınması ve haziran ayına kadar böyle bir adımı ertelemesi gerektiğini söyledi. Kazimir “Faiz indiriminde acele etmek için bir neden yok. Haziran benim tercih ettiğim tarih olur, Nisan beni şaşırtır ve Mart da olmaz” dedi.

- ECB’nin önümüzdeki hafta gerçekleşecek olan toplantısında para politikasında değişikliğe gitmesini beklemiyoruz, ancak açıklanacak olan ekonomik projeksiyonların piyasa ile faiz indirim sürecine ilişkin iletişim kurulması açısından oldukça önemli olacağı görüşündeyiz. Önümüzdeki hafta açıklanacak olan projeksiyonlarda enflasyon tahminlerinin aşağı yönlü revize edilmesini ve ekonomik aktiviteye yönelik biraz daha iyileşen bir senaryonun ön plana çıkarılmasını bekliyoruz. ECB’nin Fed’den daha önce faiz indireceğine yönelik görüşümüzü koruyoruz.

- ABD borsaları günü düşüşle tamamladı. Kapanışta Dow Jones endeksi %0,06 azalarak 38.949,02 puana geriledi. S&P 500 endeksi %0,17 azalışla 5.069,76 puana ve Nasdaq endeksi %0,55 azalarak 15.947,74 puana indi.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Almanya Şubat Ayı Öncü Aylık TÜFE | 16:00 | %0,5 | %0,2 |

| Almanya Şubat Ayı Öncü Yıllık TÜFE | 16:00 | %2,6 | %2,9 |

| ABD Ocak Ayı Kişisel Gelir | 16:30 | %0,4 | %0,3 |

| ABD Ocak Ayı Kişisel Harcamalar | 16:30 | %0,2 | %0,7 |

| ABD Ocak Ayı Aylık PCE Enflasyon | 16:30 | %0,3 | %0,2 |

| ABD Ocak Ayı Aylık Çekirdek PCE Enflasyon | 16:30 | %0,4 | %0,2 |

| ABD Ocak Ayı Yıllık PCE Enflasyon | 16:30 | %2,4 | %2,6 |

| ABD Ocak Ayı Yıllık Çekirdek PCE Enflasyon | 16:30 | %2,8 | %2,9 |

| ABD Ocak Ayı Aylık Bekleyen Konut Satışları | 18:00 | %1,5 | %8,3 |

| Atlanta Fed Başkanı Bostic’in Konuşması (FOMC’de oy sahibi) | 18:50 | ||

| Chicago Fed Başkanı Goolsbee’nin Konuşması | 19:00 | ||

| Cleveland Fed Başkanı Mester’ın Konuşması (FOMC’de oy sahibi) | 21:15 | ||

| Cleveland Fed Başkanı Mester’ın Konuşması (FOMC’de oy sahibi) | 23:30 |

Makroekonomik Gelişmeler

Ocak ayına ilişkin PCE enflasyon verileri bugün TSİ 16:30’da açıklanacak

Bugün ABD’den gelecek olan ocak ayı PCE enflasyon verileri haftanın en önemli yurt dışı gündem maddeleri arasında yer alıyor. Bloomberg tahminlerine göre PCE enflasyonun ocak ayında yıllık bazda %2,6’dan %2,4’e, çekirdek PCE’nin ise yıllık bazda %2,9’dan %2,8’e inmesi bekleniyor. Cleveland Fed’in “inflation nowcasting” modeline göre ise PCE’nin ocak ayında yıllık bazda %2,3’e, çekirdek PCE’nin ise yıllık bazda %2,7’lere ineceği öngörülüyor. Çekirdek PCE’nin beklentilere paralel olarak gerilemeye devam etmesi Fed’e ilişkin faiz indirim beklentilerini destekler nitelikte olacaktır.

- Cleveland Fed’in tahmin modeline göre yıllık PCE’nin şubat ayında %2,3 civarında yatay kalması, Çekirdek PCE’nin ise %2,6’ya inmesi bekleniyor.

Fed’in bu yılın ikinci yarısından önce faiz indirmesini beklememekle birlikte, bunun en erken haziran toplantısında söz konusu olabileceği ve Fed’in faiz indirimini eylül ayına kadar öteleme alanı olduğu görüşündeyiz. Haziran ayı ile birlikte yıl sonuna kadar düzenlenecek olan beş Fed toplantısının üçünde faiz indirimi gelmesini bekliyoruz. Fiyatlamalara baktığımızda da piyasanın Fed’e yakınsadığını ve faiz indirim beklentilerinin ötelendiğini görmekteyiz. Opsiyon fiyatlamalarından türetilen olasılıklara baktığımızda faiz indirim beklentilerinin haziran ayını işaret ettiğini izliyoruz. Bu çerçevede, 12 Haziran’daki Fed toplantısında açıklanacak olan ekonomik projeksiyonların indirim süreci iletişimi açısından kritik rol oynayacağını düşünüyoruz. Bunun öncesinde ise daha yakın vadede Fed Başkanı Jerome Powell’ın 6-7 Mart’ta ABD Kongresi’nin alt ve üst kanadında gerçekleştireceği yarıyıl sunumu ve ardından 8 Mart’ta açıklanacak olan şubat tarım dışı istihdam ve ücret artışları verileri Fed’in sonraki adımlarına ilişkin ipucu verecek.

Cleveland Fed’in “inflation nowcasting” modelinin yıllık PCE artışına yönelik ortaya koyduğu tahminler:

Bloomberg tahminleri:

Döviz & Emtia Analizleri

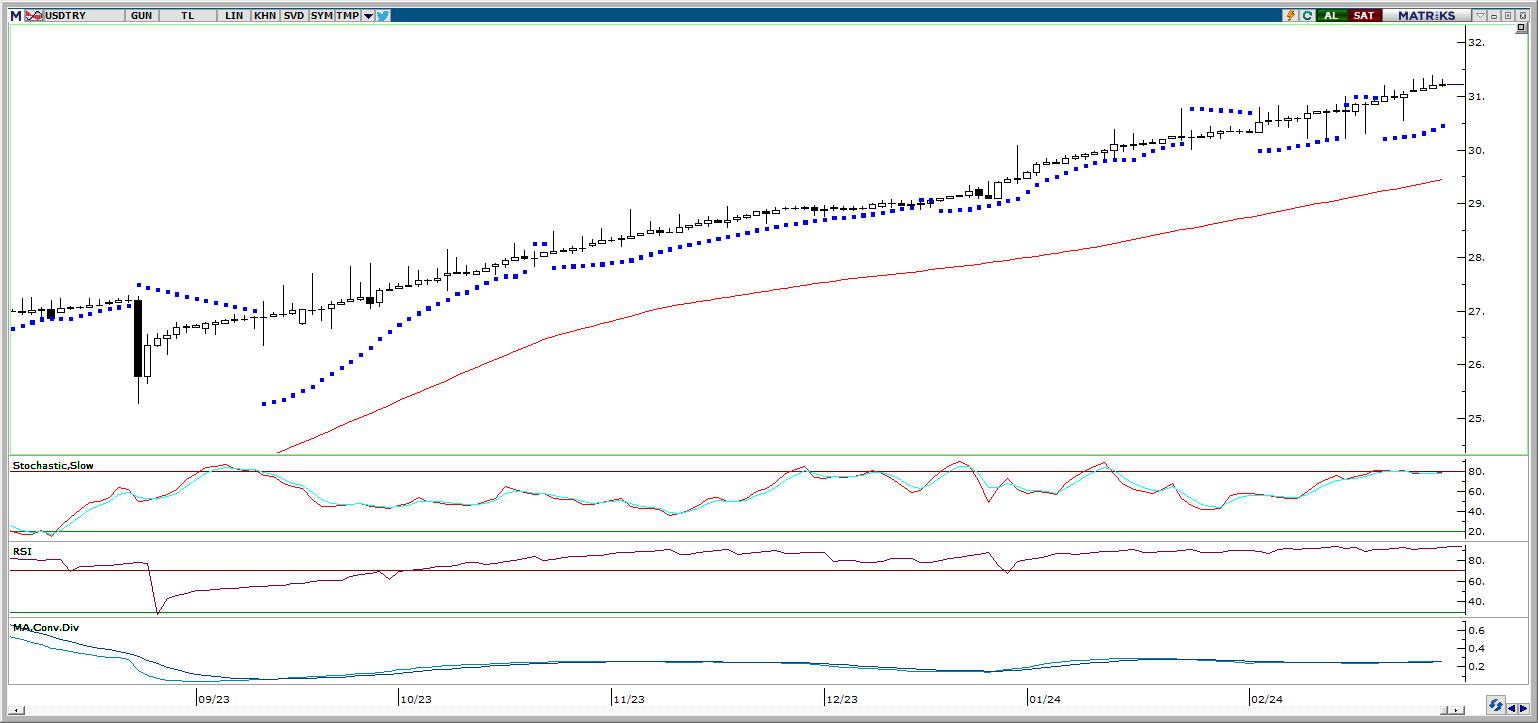

USD/TRY

USD/TRY

Dün dolar endeksinde 104,20 seviyesi üzerine varan yükseliş hareketine paralel olarak GoÜ para birimleri genelinde satış ağırlıklı bir resmin ön plana çıktığını, TL’nin ise dolar karşısında %0,21’lik düşüşle orta sıralarda yer aldığını takip ettik. Kademeli yükseliş hareketine devam eden USDTRY ise 31,30 seviyesi üzerini test etmesinin ardından günü 31,21 seviyesinden yükselişle kapattı. Türkiye 5 yıllık CDS primi ise 290,66 baz puandan 387,08 baz puana indi. Teknik göstergeler kurda kısa vadeye ilişkin olarak 30 – 33 bandını ön plana çıkarmaya devam ediyor.

EUR/USD

EUR/USD

Dolar endeksinde 104 seviyesi üzerinde bir hareket oluşması ve paritede satış baskısı gözlemlenmesi durumunda destek konumunda yer alan 100 GHO’nun takip edileceğini dün sabahki bültenimizde belirtmiştik. Dün 1,08 seviyesi altına sarkan paritede düşüşün kalıcı olması ve 100 GHO üzerindeki günlük kapanışın devam etti. Kısa vadede 1,08 üzerindeki tutunma çabasının korunabileceği görüşündeyiz. Teknik göstergeler, kısa vadede 1,0815 seviyesinden geçen 100 GHO ve 1,0880 seviyesinden geçen 50 GHO arasında bir seyrin ön planda olabileceğini işaret ediyor.

XAU/USD

XAU/USD

ABD 10 yıllıkların dün %4,30 altına gerilemesi ile birlikte yönünü yukarı çeviren ve 2030$ üzerine yükselen ons altın, günü 2033,87$ seviyesinden yükselişle tamamladı. Altında kısa vadeli düşüş kanalının üst sınırına denk gelen 2038,50$ seviyesi kısa vadede önemli bir direnç olarak ön plana çıkıyor. İstikrarlı bir yükseliş hareketi için bu seviyenin yukarı yönlü kırılması önemli. Aşağıda ise 2010$ seviyesinden geçen 100 günlük ortalama güçlü destek konumunda bulunuyor. Faiz indirim sürecine yaklaştıkça değerli metallerin güç kazanmasını bekliyoruz.

XAG/USD

XAG/USD

Teknik göstergelerin ürettikleri sinyaller doğrultusunda gümüşün kısa vadede 22$ desteği üzerinde tutunabileceği ve 22$ – 23,50$ bandında bir seyir izleyebileceğine ilişkin görüşümüzü korumaktayız. Bugün itibariyle 23$ seviyesinden geçen 50 GHO, 23,20$ seviyesinden geçen 100 GHO ve 23,30$ seviyesinden geçen 200 GHO yukarıda önemli bir direnç bölgesi oluşturuyor. Yükselişlerin istikrar kazanabilmesi için önemli hareketli ortalamaların oluşturduğu bu direnç bölgesinin yukarı yönlü kırılması önem arz ediyor.

{kind=link}

{kind=link}