07.02.2024

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 352 KBHaber Başlıkları

- Euro Bölgesi’nde perakende satışlar aralık ayınca aylık bazda %1,1, yıllık bazda ise %0,8 oranında daralma kaydederek ekonomik aktivitede zayıf görünümün devamını işaret etti.

- Cleveland Fed Başkanı Loretta Mester (bu yıl FOMC’de oy sahibi), ekonominin beklendiği gibi gelişmesi halinde politika yapıcıların muhtemelen "bu yılın ilerleyen dönemlerinde" faiz oranlarını düşürmek için güven kazanacağını, ancak faiz indirimi için acele etmeye gerek görmediğini söyledi. Bu yıl 3 faiz indirimi beklemeye devam ettiğini ifade eden Mester, Fed yetkililerinin enflasyonun %2'lik hedefe doğru gerilediği konusunda daha fazla kanıt görmek istediklerini belirtti.

- Minneapolis Fed Başkanı Neel Kashkari (bu yıl FOMC’de oy sahibi değil) enflasyonun hızla düştüğünü ve son verilerin olumlu göründüğünü ifade ederek, 3 ve 6 aylık enflasyon verilerinin temelde Fed'in %2 hedefinde olduğunu söyledi. Yine de, enflasyon konusunda işlerinin henüz bitmediğini belirten Kashkari, Fed'in hedefinin enflasyonu yıllık bazda %2 hedefini yakalamak olduğunu belirtti. Kashkari, enflasyondaki düşüşün büyük kısmının, yüksek borçlanma maliyetlerinin talebi düşürmesinden ziyade arzdaki artıştan kaynaklandığını ve bunun da enflasyon düşerken bile işgücü piyasasının güçlü kalmasını sağladığını da savundu.

- Philadelphia Fed Bankası Başkanı Patrick Harker (bu yıl FOMC’de oy sahibi değil), düşen enflasyona ve hala güçlü olan işgücü piyasasına işaret ederek ABD ekonomisi için yumuşak inişin görünürde olduğunu söyledi. Harker, "Veriler enflasyonun düşmeye devam ettiğine, işgücü piyasalarının daha dengeli hale geldiğine ve tüketici harcamalarının dirençli olduğuna işaret ediyor - bu üç unsur yumuşak iniş konusunda iyimserliğimizi korumamız için gerekli. Henüz inişe geçmedik ve emniyet kemerlerimizi takmamız gerekecek, ancak enflasyonun %2'lik hedefimize gerilemeye devam etmesi, istihdamın güçlü kalması ve tüketici duyarlılığının artması sayesinde varış noktamızdaki pist görünür durumda" dedi.

- ABD Hazinesi’nin dün düzenlediği 54 milyar dolar tutarında 3 yıl vadeli tahvil ihalesinde talep / satış rasyosu 2,58x ile önceki ihaleye göre daha zayıf bir talebi işaret etti. İhalenin ardından gösterge tahvil faizi %4,40’a doğru yükseliş gösterirken, 10 yıllıklarda ise %4,10 üzerine bir yükseliş görüldü. ABD Hazinesi’nin bugün gerçekleştireceği 42 milyar dolarlık 10 yıl vadeli ve perşembe günü gerçekleştireceği 25 milyar dolarlık 30 yıl vadeli tahvil ihaleleri yakından takip edilecek. İhale sonuçları TSİ 21:00’da açıklanıyor.

- ABD borsaları günü yükselişle tamamladı. Kapanışta Dow Jones endeksi 150 puana yakın değer kazandı ve %0,37 artışla 38.521,36 puana çıktı. S&P 500 endeksi %0,23 artarak 4.954,23 puana ve Nasdaq endeksi %0,07 kazançla 15.609,00 puana ulaştı.

- Avrupa borsalarının da dünü artıda kapattığını takip ettik. Kapanışta, gösterge endeks Stoxx Europe 600 %0,69 artarak 487,04 puana yükseldi. Fransa'da CAC 40 endeksi %0,65 değer kazanarak 7.638.97 puana yükseldi. Almanya'da DAX endeksi %0,76'lık artışla 17.033,24 puandan kapandı. İngiltere'de FTSE 100 endeksi %0,90 artarak 7.681,01 puana yükseldi. İtalya'da FTSE MIB 30 endeksi ise %0,53' lük artışla 31,116,75 puandan kapandı.

- Fed’in bu yıl erken bir faiz indirimine gideceğine ilişkin piyasa beklentilerinin normalleşme süreci devam ediyor. Bu çerçevede Fed’in bu yılın ikinci yarısında faiz indirimlerine başlayabileceğini, bunun da en erken 12 Haziran toplantısında söz konusu olabileceğini değerlendiriyoruz. Avrupa cephesinde ise Lagarde’ın ve diğer Avrupa Merkez Bankası (ECB) yetkililerinin ifadeleri çerçevesinde ECB’nin en geç 6 Haziran toplantısında faiz indirimlerine başlayabileceğini anlıyoruz. Fed ve ECB’ye ilişkin beklentilerimizi ve piyasa görüşümüzü ele aldığımız detaylı analizimize bültenimizin Makroekonomik Gelişmeler bölümünden ulaşabilirsiniz.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Almanya Aralık Ayı Aylık Sanayi Üretimi | 10:00 | -%0,5 | -%0,7 |

| Almanya Aralık Ayı Yıllık Sanayi Üretimi | 10:00 | -%2,4 | -%4,8 |

| ABD Aralık Ayı Ticaret Dengesi | 16:30 | -62 mlyr $ | -63,2 mlyr $ |

| Fed YK Üyesi Kugler’ın Konuşması (FOMC’de oy sahibi) | 19:00 | ||

| Boston Fed Başkanı Collins’in Konuşması | 19:30 | ||

| Richmond Fed Başkanı Barkin’in Konuşması (FOMC’de oy sahibi) | 20:30 | ||

| Fed YK Üyesi Bowman’ın Konuşması (FOMC’de oy sahibi) | 22:00 |

{kind=link}

{kind=link}

Makroekonomik Gelişmeler

Fed’e ilişkin erken faiz indirim beklentilerinde normalleşe süreci devam ediyor

Fed’in bu yıl erken bir faiz indirimine gideceğine ilişkin piyasa beklentilerinin normalleşme süreci devam ediyor. Hatırlanacağı üzere önden yüklemeli erken faiz indirim beklentileri 2023 yılının son döneminde dolar endeksi ve ABD 10 yıllıklarında hızlı bir geri çekilme hareketini beraberinde getirmişti. Ancak son dönemde gerek Fed cephesinden gelen açıklamalar gerekse de ABD’den gelen güçlü veriler Fed’in mart ayı gibi erken bir dönemde faiz indirmeyeceği ihtimalini güçlendirmeye başladı. Bununla birlikte dolar endeksi ve ABD 10 yıllıklarında yönün tekrardan yukarı döndüğü izleniyor. Bu çerçevede dolar endeksi dün 104,60 seviyesine kadar tırmanarak yaklaşık son üç ayın zirvesine ulaşırken, ABD 10 yıllık tahvil faizi ise %4,1780 seviyesini test etti.

- Hatırlanacağı üzere Fed’in ocak ayı toplantısında Fed Başkanı Powell mart ayında faiz indirim beklentilerine dair “Fed’in mart ayına kadar faiz indirimi konusunda yeterli güvene sahip olması olası değil” açıklamasında bulunarak mart toplantısında bir indirim gelme ihtimalinin olmadığını vurgulamıştı.

- Öte yandan, ABD’den geçtiğimiz son dönemde gelen büyüme ve aktivite verilerinin olumlu bir resim çizdiğini görmekle birlikte, Fed’in büyüme kaynaklı endişeler nedeniyle erken bir faiz indirimine gitmesi gibi bir durumun söz konusu olmadığı dikkat çekiyor.

- Opsiyon fiyatlamalarından türetilen olasılıklara baktığımızda Fed’in mart ayına ilişkin faiz indirim beklentilerinin %20 seviyesi altına kadar gerilemiş olduğu, mayıs ayına ilişkin beklentinin ise %60 seviyesine indiği takip ediliyor. Burada, beklentilerde ötelenme sürecinin sürdüğünü takip ediyoruz.

Bu çerçevede Fed’in bu yılın ikinci yarısında faiz indirimlerine başlayabileceğini, bunun da en erken 12 Haziran toplantısında söz konusu olabileceğini değerlendiriyoruz. Piyasalardaki erken faiz indirim temasının halen tam olarak normalleşmediğini görmekle birlikte, ABD 10 yıllıklarında bir süre daha %4 seviyesi üzerindeki hareketin korunabileceği görüşündeyiz. Ancak faiz indirim sürecine yaklaşıldıkça yönün tekrardan aşağı dönmesini ve %4 seviyesi altında yeniden bir dengelenme olacağı kanaatindeyiz. Dolar endeksinde ise uzun vadeli teknik görünümde yönün yukarı yönlü olmaya devam ettiğini izliyoruz. Fed’in 2024 yılının ikinci yarısında faiz indirimlerine başlayacağı beklentimize rağmen; ABD ekonomisinin bulunduğu güçlü konum, faiz indirimlerinin gündeme gelme sebebinin reel getiri ayarlaması olacağı yönündeki görüşümüz ve euronun ortaya koyduğu zayıf resim sebebiyle söz konusu indirimlerin dolar endeksi üzerinde önemli bir baskı yaratmayacağı görüşündeyiz. Yakın vadede, teknik göstergelerin ürettikleri sinyaller doğrultusunda dolar endeksinde 100 seviyesi altında kalıcı bir hareket beklemiyoruz.

Avrupa cephesinde ise Lagarde’ın ve diğer Avrupa Merkez Bankası (ECB) yetkililerinin ifadeleri çerçevesinde ECB’nin en geç 6 Haziran toplantısında faiz indirimlerine başlayabileceğini anlıyoruz. Avrupa Merkez Bankası’nın hedeflere yaklaşan enflasyon görünümü ve ekonomik aktivitenin gevşeme ihtiyacı duyması nedeniyle 2024’te Fed’den daha erken ve daha fazla faiz indirimine gideceği yönündeki beklentimizi koruyoruz. Euro Bölgesi genelinde enflasyondaki gerileme süreci devam ederken, hizmet sektöründeki aktivite kaybının derinleştiğini izliyoruz. Dün açıklanan Avrupa Merkez Bankası Tüketici Anketi sonuçlarında da enflasyon beklentilerinin gerilemeye devam ettiğini ve 1 yıllık enflasyon tahminin %3,5’ten %3,2’ye indiğini gözlemledik. Bu çerçevede: (i) ECB ve Fed’in faiz indirim motivasyonlarının farklı olacağı – ECB’nin ekonomik aktivitenin gevşeme ihtiyacı nedeniyle faiz indireceği, Fed’in ise efektif sıkılaşmanın önüne geçmek ve reel getiri ayarlamasına gitmek adına indirimleri gündeme getireceği ve (ii) ECB’nin Fed’den daha fazla faiz indireceği beklentimiz sebebiyle euronun dolar karşısındaki yükselişlerini sınırlı görmeye devam ediyoruz.

Dolar endeksi haftalık grafik:

Döviz & Emtia Analizleri

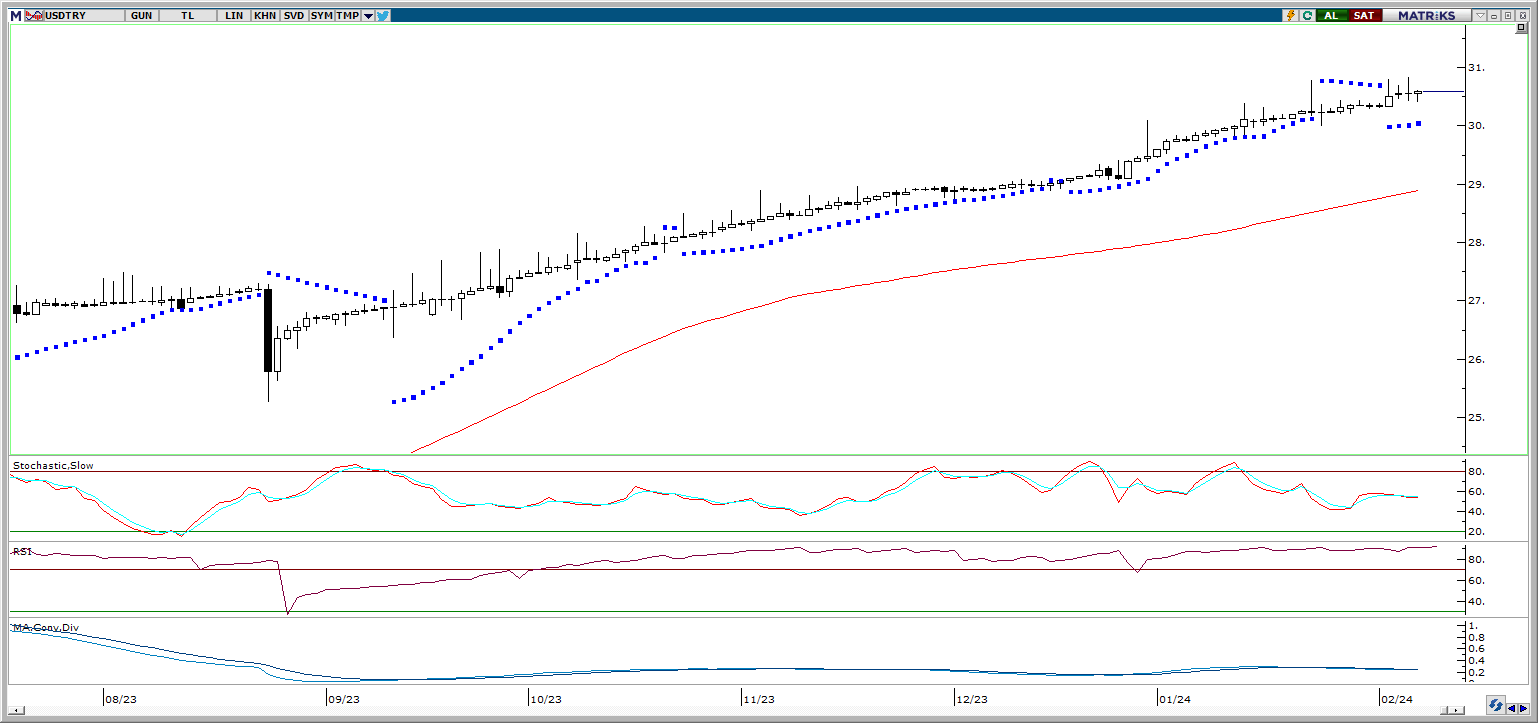

USD/TRY

USD/TRY

Son iki günlük güçlü yükselişinin ardından dün dolar endeksinde kazançların bir kısmı silinirken, GoÜ para birimlerinde de dün alış ağırlıklı bir seyrin ön plana çıktığını takip ettik. Dolar endeksi 104,50 seviyesi üzerinden 104,13’lere inerken, Türk lirası ise dolar karşısında %0,2 oranında değer kazanarak GoÜ para birimleri arasında orta sırada yer aldı. USDTRY günü 30,49 seviyesinden sınırlı bir düşüşle tamamlarken, Türkiye 5 yıllık CDS primi ise 331,61 baz puandan 326,82 baz puana geriledi. Teknik göstergeler kurda yakın vadede 30 – 33 bandının etkili olabileceği işaret ediyor.

EUR/USD

EUR/USD

Dolar endeksinde dün gözlemlenen sınırlı gerileme ile birlikte EURUSD paritesi düşüşüne ara verse de paritedeki kısa vadeli satıcılı seyrin korunduğunu görüyoruz. Bu hafta başında kısa vadeli düşüş kanalını ve 100 günlük ortalamasını aşağı yönlü kıran paritede teknik göstergeler zayıf fiyat hareketini işaret etmeye devam ediyor. Yükselişlerin sınırlı kalmaya devam etmesini beklediğimiz paritede aşağıda 1,07, 1,0675 ve 1,0625 destekleri izlenecek. Yukarıda ise 1,0775, 1,0820 ve 1,0875 direnç konumunda.

XAU/USD

XAU/USD

Dün 2038$ seviyesi üzerine yükselerek son iki günlük sert satıcılı seyrin ardından kayıplarının ufak bir kısmını telafi eden ons altın bu sabah saatlerinde 2035$ seviyesinden işlem görüyor. Teknik göstergelerin ürettikleri sinyaller doğrultusunda kısa vadede 2010$ altına bir geri çekilme hareketi beklememekle birlikte, kısa vadeye ilişkin 2010$ – 2070$ bandını ön plana çıkarmaya devam ediyoruz. Dünkü toparlanma çabasının sürmesi durumunda 2038$, 2045$, 2055$ ve 2070$ dirençleri izlenecek. Aşağı yönlü hareketlerde ise 2030$, 2020$ ve 2010$ seviyeleri destek konumunda bulunuyor.

XAG/USD

XAG/USD

İki günlük düşüşün ardından dün aşağı yönlü hareketine ara veren gümüş fiyatları dar bir bantta işlem gördü. Teknik göstergeler gümüş fiyatlarında hafta başından bu yana görülen sert satışların ardından fiyatların 22$ desteği üzerinde bir tutunma çabası gösterebileceğine işaret ediyor. Gümüşün, teknik görünümün işaret ettiği üzere 22$ üzerinde tutunması durumunda kısa vadede 22$ – 23,15$ bandında bir hareketin ön planda olmasını bekleriz. 22$ öncesinde ara destek olarak 22,35$ seviyesi yer alırken, yukarıda 23,15$ öncesinde 22,65$ ve 23$ dirençleri bulunuyor.