31.01.2024

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 562 KBHaber Başlıkları

- Fed’in bugün sona erecek olan toplantısında politika değişikliğine gitmesini beklememekle birlikte, Fed Başkanı Powell’ın faiz indirim beklentilerinin erken olduğu vurgusunu yineleyeceği görüşündeyiz. Fed toplantı kararı bugün TSİ 22:00’da açıklanacak. Kararın ardından 22:30’da Fed Başkanı Powell’ın basın toplantısı gerçekleşecek. Fed’e ilişkin beklentilerimizi içeren detaylı analizimize bültenimizin Makroekonomik Gelişmeler bölümünde bulabilirsiniz.

- ABD’de yeni iş imkanlarını gösteren JOLTS açık iş sayısı verisi aralık ayında 9 milyon 26 bin olarak gerçekleşerek son üç ayın en yüksek seviyesine çıktı ve 8 milyon 750 bin olan piyasa beklentisinin üzerinde geldi. Kasım ayı verisi ise 8 milyon 790 binden 8 milyon 925 bine revize edildi.

- Asya seansında Japonya’dan gelen aralık ayı öncü verilere göre sanayi üretimi aylık bazda %1,8 artış gösterirken, yıllık bazda ise %0,7 daralmayı işaret etti. Sanayi üretimi kasım ayında çeyreklik bazda %0,9, yıllık bazda %1,4 daralmıştı. Dolayısı ile ocak ayına göre önemli bir iyileşme görülürken, verilerin çeyreklik ve yıllık bazda sırasıyla %2,5 ve %0,2 olan piyasa beklentilerinin altında kaldığı takip edildi.

- Japonya’da perakende satışları aralık ayında aylık bazda %2,9 oranında sert bir düşüş kaydederken, yıllık bazda ise %2,1 arttı. Piyasa beklentisi verisinin aylık %0,2, yıllık ise %5,1 artış göstermesi yönündeydi.

- Asya seansında Çin’den gelen ocak ayı resmi PMI verileri aralık ayına göre iyileşmeye işaret etti. Buna göre Çin’de resmi İmalat PMI Endeksi verisi ocak ayında 49 seviyesinden 49,2’ye yükselirken, 49,3 olan medyan tahminin hafif altında gerçekleşti. Hizmet PMI Endeksi verisi ise 50,4 seviyesinden 50,7’ye iyileşme gösterdi 50,6 olan medyan tahminin üzerinde geldi. Bileşik PMI Endeksi verisi ise 50,3’ten 50,9’a çıktı. Bugünkü verilerin ardından yarın özle sektörün PMI verisi olan Caixin İmalat PMI ve önümüzdeki hafta pazartesi günü Caixin Hizmet & Bileşik PMI verileri takip edilecek.

- Almanya’da 4Ç23’ ilişkin arındırılmış öncü büyüme verilerine göre ülke ekonomisi son çeyrekte çeyreklik bazda %0,3 daralma kaydederken, yıllık bazda ise %0,2 oranında küçüldü. Veriler piyasa beklentisi dahilinde gerçekleşti. Almanya’da büyüme 2023 yılının ilk çeyreğinde %0,1 büyürken, yılın ikinci ve üçüncü çeyreklerinde değişim göstermemişti. Böylelikle Almanya ekonomisi 2023 yılı genelinde yıllık bazda %0,3 oranında daralmış oldu.

- Euro Bölgesi’nde 4Ç23’e ilişkin açıklanan öncü verilere göre GSYİH büyüme oranı çeyreklik bazda %0, yıllık bazda ise %0,1 olarak gerçekleşti. Piyasa beklentisi bölge ekonomisinin 2023’ün son çeyreğinde çeyreklik bazda %0,1 daralması yönündeydi. Yıllık veri ise beklentiler dahilinde gerçekleşti.

- Avrupa Merkez Bankası (ECB) YK Üyesi ve Hırvatistan Merkez Bankası Başkanı Boris Vujcic,, faiz indiriminin nisan ya da haziran ayında yapılması arasında büyük bir fark olmayacağını belirtirken, faiz indirimlerinin 25'er baz puanlık adımlarla yapılmasının tercih edileceğini ifade etti.

- Avrupa borsaları dünü yükselişle tamamladı. Kapanışta, gösterge endeks Stoxx Europe 600 %0,18 artarak 485,72 puana yükseldi. Fransa'da CAC 40 endeksi %0,48 değer kazanarak 7.677.42 puana çıktı. Almanya'da DAX endeksi %0,18'lik artışla 16.972,34 puandan kapandı. İngiltere'de FTSE 100 endeksi %0,44 artarak 7.666,31 puana yükseldi. İtalya'da FTSE MIB 30 endeksi %1,29'luk artışla 30,623,27 puandan kapandı.

- ABD borsaları günü karışık bir seyirle tamamladı. Kapanışta Dow Jones endeksi 133 puanın üzerinde değer kazandı ve %0,35 artışla 38.467,31 puana çıktı. S&P 500 endeksi %0,06 azalışla 4.924,97 puana ve Nasdaq endeksi %0,76 kayıpla 15.509,90 puana indi.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Almanya Ocak Ayı Nihai Aylık TÜFE | 16:00 | %0,1 | %0,1 |

| Almanya Ocak Ayı Nihai Yıllık TÜFE | 16:00 | %3 | %3,7 |

| ABD Ocak Ayı ADP Özel Sektör İstihdam Değişimi | 16:15 | 150K | 164K |

| FOMC Toplantı Kararı | 22:00 | %5,25-%5 | %5,25-%5 |

| Fed Başkanı Powell’ın Konuşması | 22:30 |

{kind=link}

Makroekonomik Gelişmeler

Fed'den politika değişikliği beklemiyoruz

Fed’in bugün sona erecek olan toplantısında politika değişikliğine gitmesini beklememekle birlikte, Fed Başkanı Powell’ın faiz indirim beklentilerinin erken olduğu vurgusunu yineleyeceği görüşündeyiz. Fed toplantı kararı bugün TSİ 22:00’da açıklanacak. Kararın ardından 22:30’da Fed Başkanı Powell’ın basın toplantısı gerçekleşecek. Fed’in %5,25 – %5,5 olan faiz aralığını sabit bırakmasını ve bilanço küçültme hızında bir değişikliğe gitmesini beklemiyoruz.

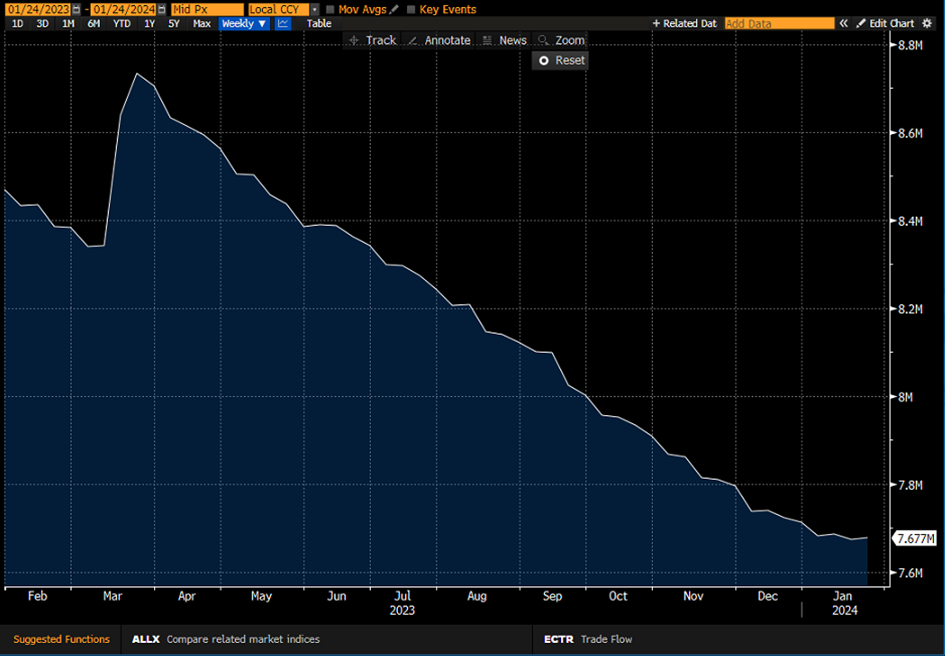

- Hatırlanacağı üzere Fed her ay Hazine tahvillerinden 60 milyar dolar, mortgage’a dayalı menkul kıymetlerden 35 milyar dolar olacak şekilde bilanço küçültme programı uyguluyor.

- Bilanço küçültülmesine başlanan Haziran 2022’den bu yana Fed’in bilanço büyüklüğü 7,7 trilyon dolara kadar geriledi.

Fed’in bu yılın ikinci yarısında faiz indirmesini bekliyoruz. Fed’in en son aralık ayı toplantısında yayınladığı projeksiyonlarında Fed üyelerinin bu yıl 3 faiz indirimi öngörmesi ile birlikte Fed’e ilişkin erken faiz indirim beklentilerinin derinleştiğini görmüştük. Ancak Fed yetkililerinden gelen açıklamalar bu beklentilerin çok erken bir fiyatlamayı ortaya koyduğunu ve Fed’in mart ayı gibi erken bir dönemde faiz indirimi planlamadığını gösteriyor. Öte yandan, ABD’den geçtiğimiz hafta gelen büyüme ve aktivite verilerinin olumlu bir resim çizdiğini görmekle birlikte, Fed’in büyüme kaynaklı endişeler nedeniyle erken bir faiz indirimine gitmesi gibi bir durumun söz konusu olmadığı dikkat çekiyor. Bu çerçevede Fed’in bu yılın ikinci yarısında faiz indirimlerine başlayabileceğini, bunun da en erken 12 Haziran toplantısında söz konusu olabileceğini değerlendiriyoruz.

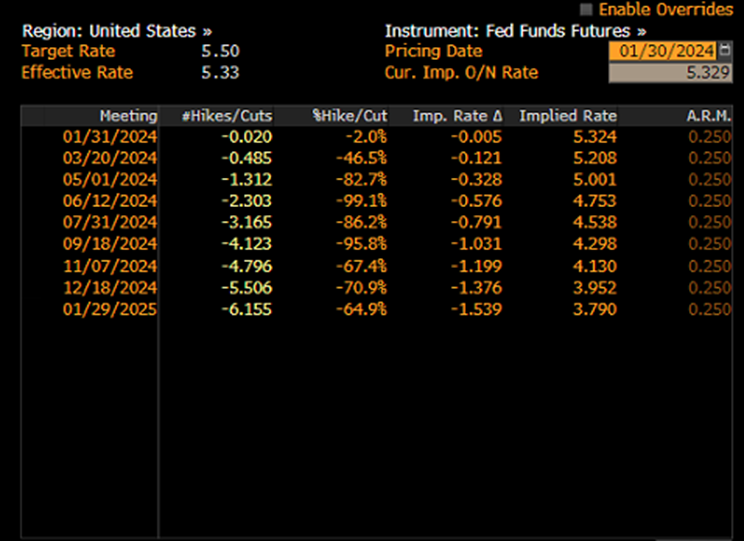

Opsiyon fiyatlamalarından türetilen olasılıklara baktığımızda piyasalarda Fed’in mart ayında bir faiz indirimine gideceğine ilişkin beklentinin %46 civarında seyrettiği (yaklaşık 12 baz puanlık bir indirim fiyatlaması anlamını taşıyor) görülüyor. Mart ayına ilişkin beklentiler son dönemde gerilemiş olsa da mevcut olasılık düzeyinin halen yüksek olduğu kanaatindeyiz. Bununla birlikte fiyatlamalardaki normalleşmenin ve piyasalardaki düzeltme etkisinin bir süre daha gündemde olmasını bekliyoruz. Dolayısı ile piyasalardaki erken faiz indirim temasının halen tam olarak normalleşmediğini görmekle birlikte, ABD 10 yıllıklarında bir süre daha %4 seviyesi üzerindeki hareketin korunabileceği görüşündeyiz. Ancak faiz indirim sürecine yaklaşıldıkça yönün tekrardan aşağı dönmesini ve %4 seviyesi altında yeniden bir dengelenme olacağı kanaatindeyiz.

Opsiyon fiyatlamalarından türetilen olasılıkların işaret ettiği faiz indirim beklentileri:

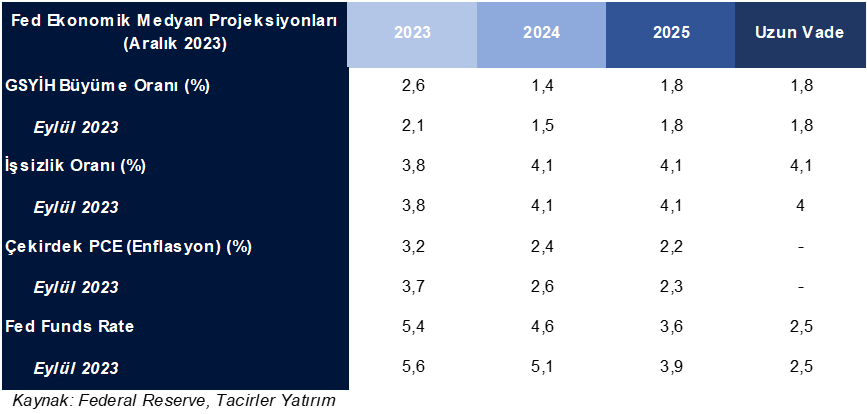

Fed’in en son aralık ayı toplantısında yayınladığı projeksiyonlar ve eylül ayı tahminlerine göre yaşanan değişim aşağıdaki tabloda görülebilir.

Fed bilanço büyüklüğü:

Döviz & Emtia Analizleri

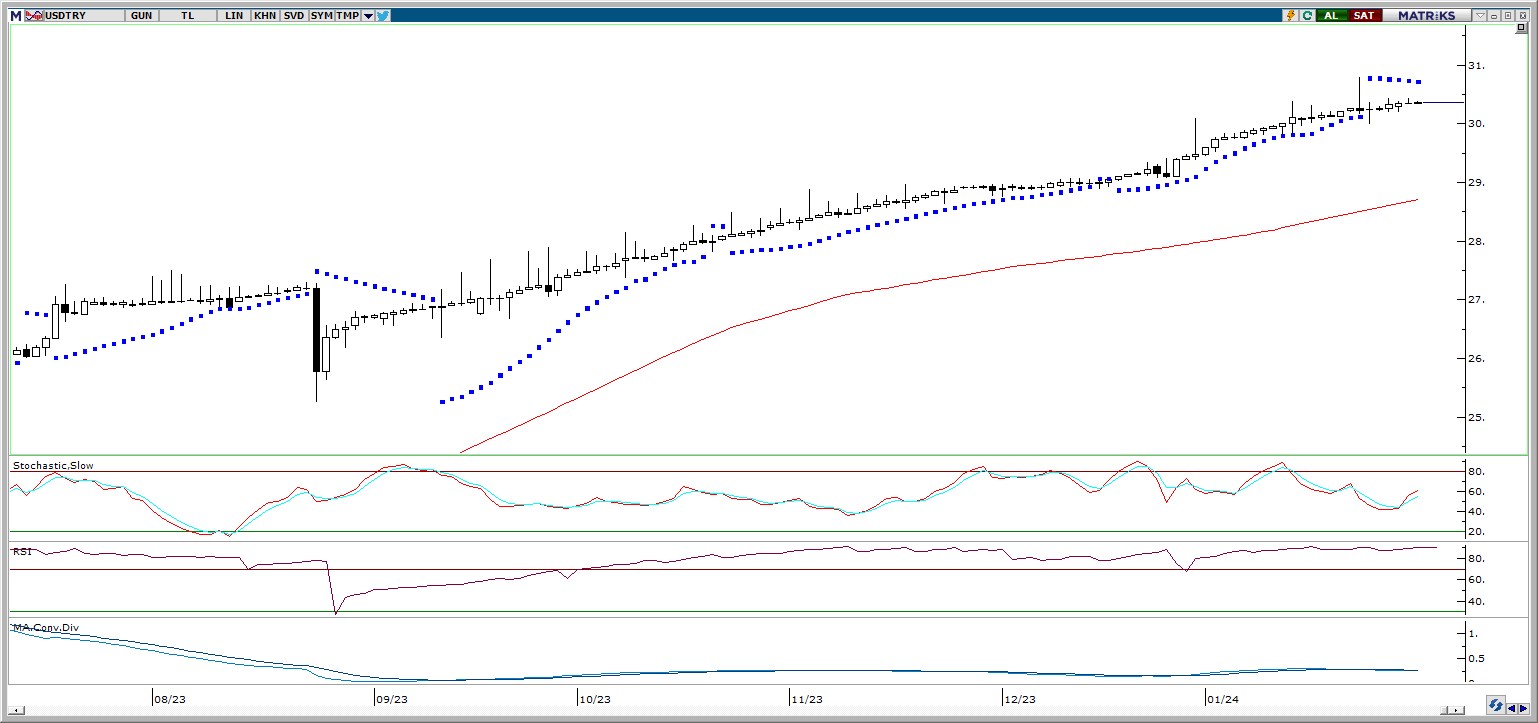

USD/TRY

USD/TRY

Dün dolar endeksinde görece zayıf bir seyir ön plana çıkarken, GoÜ para birimleri genelinde alış ağırlıklı bir resmin olduğu takip edildi. Türk lirası ile dolar karşısında %0,02 oranında değer kaybederek en zayıf performans gösteren GoÜ para birimleri arasında yer aldı ne negatif ayrıştı. Bununla birlikte USDTRY paritesinin günü 30,35 seviyesinden tamamladığı izlendi. Türkiye 5 yıllık CDS primi ise yükselişini hızlandırarak 318,90 baz puandan 324,60 baz puana çıktı. Teknik göstergeler kurda yakın vadede 30 – 33 bandının etkili olabileceği işaret ediyor.

EUR/USD

EUR/USD

EURUSD paritesinde bir süredir 50 GHO’nun geçtiği 1,0920 ve 100 GHO’nun geçtiği 1,0775 seviyeleri arasında bir hareketin ön planda olabileceğini ifade etmekteyiz. Teknik göstergelerin ürettikleri sinyaller çerçevesinde paritenin kısa vadede 1,0775 – 1,0920 bandında işlem görebileceğine ilişkin görüşümüzü koruyoruz. Günlük grafikte devam eden düşüş kanalı çerçevesinde paritedeki yükselişlerin sınırlı kalmaya devam edebileceği görüşündeyiz. Ara seviyelere bakacak olursak 1,0775 öncesinde 1,0820 desteği, 1,0920 direnci öncesinde ise 1,0875 direnci bulunuyor.

XAU/USD

XAU/USD

Artan jeopolitik riskler ve kanal kırılmasının yarattığı momentumun etkisi ile birlikte dün 2048$ seviyesi üzerini test eden ons altın, günü 2036$ seviyesinden tamamladı. Hafta başında aralık ayından bu yana sürdürmekte olduğu düşüş kanalını yukarı yönlü kıran altında kısa vadeli göstergelerin yönünü yukarı çevirdiğini izliyoruz. Bu çerçevede, kanal kırılması sonrasında yükseliş eğiliminin korunabileceği görüşündeyiz. Yukarı yönlü eğilimin sürmesi durumunda 2038$, 2045$ ve 2055$ dirençlerini, geri çekilmelerde ise 2030$, 2020$ ve 2010$ desteklerini takip edeceğiz.

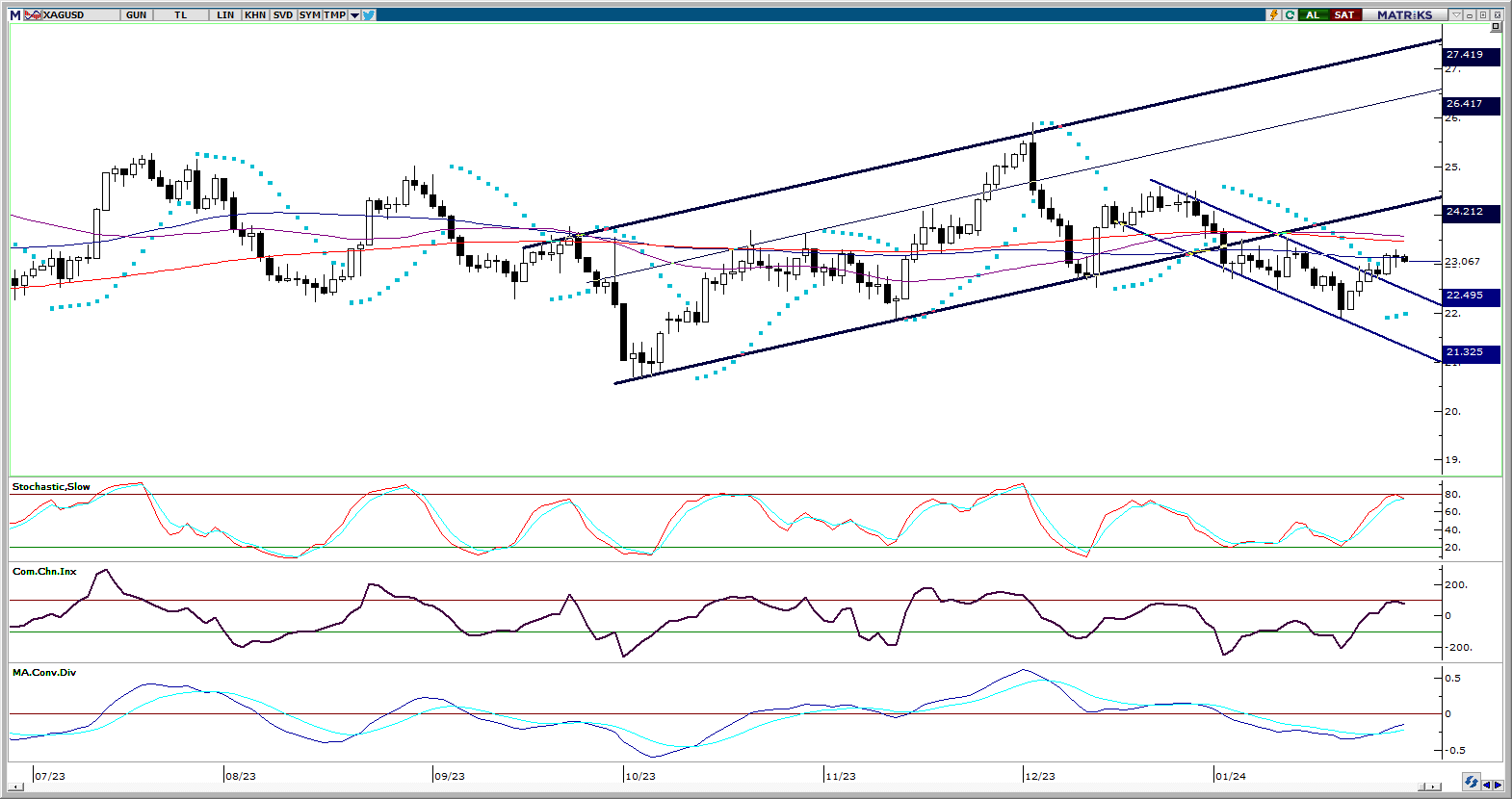

XAG/USD

XAG/USD

Hafta içerisinde 100 günlük ortalamasını yukarı yönlü kırmayı başaran gümüşte yükselişin bir sonraki direnç bölgesi olan 200 GHO’ya ulaşamadığını takip ediyoruz. Teknik göstergeler, bugün itibariyle 25,13$ seviyesinden geçen 100 GHO’nun üzerinde kalındığı müddetçe yükseliş çabasının devam edebileceğini ve kısa vadede 23,50$’dan geçen 200 GHO’nun hedef olabileceğini işaret ediyor. 100 GHO’nun yeniden altına inilmesi durumunda ise 23$, 22,65$ ve 22,35$ destekleri takip edilecek.