25.01.2024

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 344 KBHaber Başlıkları

- Avrupa Merkez Bankası’nın (ECB) bugünkü toplantısında para politikasında bir değişikliğe gitmesini beklememekle birlikte, Başkan Lagarde’ın faiz indirim beklentilerinin erken olduğu vurgusunu yineleyeceği görüşündeyiz. ECB politikalarına ve euroya ilişkin beklentilerimizi ele aldığımız detaylı analizimize bültenimizin Makroekonomik Gelişmeler bölümünden ulaşabilirsiniz.

- TCMB Para Politikası Kurulu (PPK) toplantı kararı bugün saat 14:00’da açıklanacak. Bugünkü toplantıda politika faizinin 250 baz puan artışla %45’e yükseltilmesini ve faiz artırım sürecinin sona ermesini bekliyoruz. Foreks Haber Anketi sonuçlarına göre piyasa beklentisinin de kurum beklentimize paralel olduğunu görmekteyiz.

- Dün ABD Hazinesi’nin düzenlediği 61 milyar dolar tutarındaki 5 yıllık tahvil ihalesinde talep / satış rasyosu 2,31x ile düşük bir talebi işaret etti. İhalenin ardından 5 yıllık tahvil faizi %4,0440 seviyelerinden %4,10 üzerine çıkarken, 10 yıllıklarda ise %4,14 seviyesinden %4,19 üzerine bir yükseliş takip edildi.

- Almanya’da ocak ayına ilişkin açıklanan öncü PMI verileri imalat sektöründe iyileşme görüldüğünün altını çizerken, hizmet sektörü faaliyetlerinde ise zayıflama olduğu izlendi. Buna göre İmalat PMI Endeksi 43,7 olan beklentini üzerinde gelerek 45,4 olurken (aralık ayı verisi 43,3’tü), Hizmet PMI Endeksi verisi ise ocak ayında 49,3 seviyesinden 47,6’ya indi ve 49,3 olan beklentinin altında kaldı. Bu çerçevede Bileşik PMI Endeksi’nin ocak ayına ilişkin ilk okumada 47,4 seviyesinden 47,1’e indiği be 47,8 olan medyan tahminin altında gerçekleştiği izlendi.

- Euro Bölgesi’nden gelen PMI verileri de bölge genelinde imalat tarafında ise bir toparlanma kaydedildiğini gösterirken, hizmetler cephesindeki zayıflığın devam ettiğinin sinyalini verdi. Buna göre Euro Bölgesi’nde İmalat PMI Endeksi ocak ayına ilişkin ilk okumada 44,4 seviyesinden 46,6 seviyesine yükselerek 44,7 olan beklentinin üzerinde gelirken, Hizmet PMI Endeksi ise 48,8 seviyesinden 48,4’e geriledi ve 49 olan beklentinin altında gerçekleşti. Bileşik PMI Endeksi’nin ise 47,6’dan 47,9’a yükseldiği ve 48 olan beklentinin hafif aldın geldiği izlendi.

- ABD’de akşam saatlerinde açıklanan PMI verileri beklentilerin üzerinde gelerek güçlü bir resim sergiledi. İmalat PMI Endeksi ocak ayına ilişkin ilk okumada 47,9 seviyesinden 50,3’e çıkarak 47,6 olan piyasa beklentisini aşarken, Hizmet PMI Endeksi ise 51,4’ten 52,9’a çıktı ve 51,5 olan beklentiyi aştı. Bileşik PMI Endeksi ise 50,9’dan 52,3’e yükseldi (beklenti 51’di).

- Euro Bölgesi’nden gelen imalat sektörü verilerinin beklentilerin üzerinde gelmesi euronun dolar karşısında değer kazanmasını sağlarken, EURUSD paritesi verilerin ardından 1,0870 seviyesinden 1,0930 seviyesi üzerine kadar yükseldi. 1,0933 seviyesini test eden paritede 1,09 üzerindeki hareketin kalıcı olmadığı izlendi. ABD’den gelen güçlü PMI verileri ile birlikte 50 günlük ortalamasından direnç gören parite, akşam saatlerine doğru kazançlarının bir kısmını sildi ve günü 1,0880 seviyesinden tamamladı.

- Dün eurodaki dalgalanmaya paralel olarak dolar endeksinde artan volatilite piyasalarda hareketlilik yarattı. Öğleden sonra 102,77 seviyesine kadar inen endekste, akşam saatlerine doğru ABD’den gelen güçlü PMI verileri ile birlikte kayıpların bir kısmının telafi edildiği takip edildi. Gün içerisinde 102,77 – 103,55 bandında dalgalanan dolar endeksi günü 103,24 seviyesinden tamamladı.

- ABD borsaları günü karışık bir seyirle tamamladı. Kapanışta Dow Jones endeksi 100 puana yakın değer kaybetti ve %0,26 azalışla 37.806,39 puana geriledi. S&P 500 endeksi %0,08 artarak 4.868,55 puana çıkarak rekor tazelerken, Nasdaq endeksi de %0,36 kazançla 15.481,92 puana yükseldi.

- Avrupa borsaları günü yükselişle tamamladı. Kapanışta, gösterge endeks Stoxx Europe 600 %1,18 artarak 477,09 puana yükseldi. Fransa'da CAC 40 endeksi %0,91 değer kazanarak 7.455.64 puana yükseldi. Almanya'da DAX endeksi %1,58'lik artışla 16.889,92 puandan kapandı. İngiltere'de FTSE 100 endeksi %0,56 artarak 7.527,67 puana yükseldi. İtalya'da FTSE MIB 30 endeksi ise %0,87'lik artışla 30,338,35 puandan kapandı.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Almanya Ocak Ayı İFO İş Güveni Endeksi | 12:00 | 86,6 | 86,4 |

| Avrupa Merkez Bankası Toplantı Kararı | 16:15 | %4 | %4 |

| ABD 4Ç23 Öncü GSYİH Yıllıklandırılmış Büyüme Oranı | 16:30 | %2 | %4,9 |

| ABD 4Ç23 Öncü Tüketici Harcamaları | 16:30 | %2,5 | %3,1 |

| ABD 4Ç23 Öncü Çeyreklik Çekirdek Kişisel Tüketim Harcamaları | 16:30 | %2 | %2 |

| ABD Aralık Ayı Öncü Dayanıklı Mal Siparişleri | 16:30 | %1,5 | %5,4 |

| ABD Aralık Ayı Öncü Çekirdek Dayanıklı Mal Siparişleri | 16:30 | %0,2 | %0,4 |

| ABD Haftalık İşsizlik Başvuruları | 16:30 | 200K | 187K |

| Avrupa Merkez Bankası Başkanı Lagarde’ın Konuşması | 16:45 | ||

| ABD Aralık Ayı Yeni Konut Satışları | 18:00 | 649K | 590K |

{kind=link}

Makroekonomik Gelişmeler

ECB’nin politika değişikliğine gitmesini beklememekle birlikte, Lagarde’ın faiz indirim beklentilerinin erken olduğu vurgusunu yineleyeceği görüşündeyiz

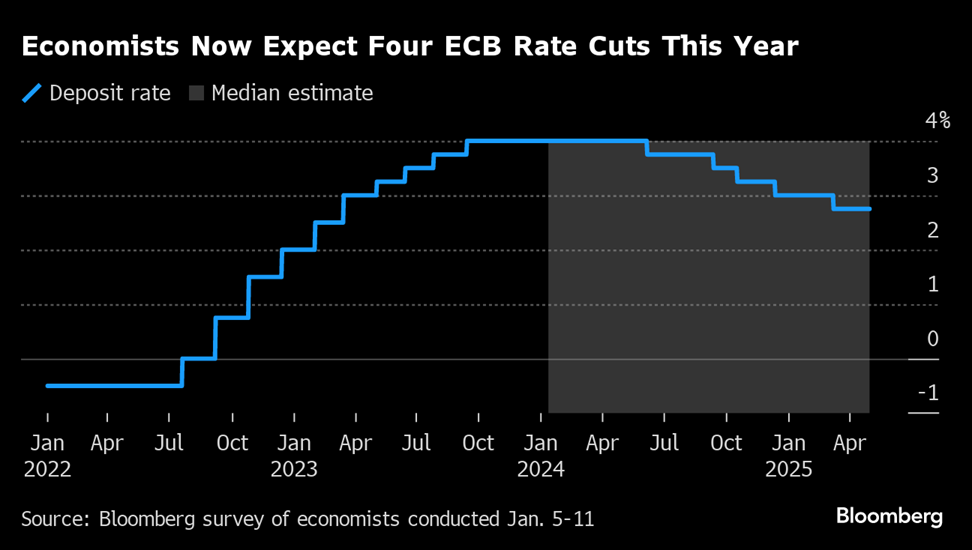

Avrupa Merkez Bankası’nın (ECB) bu haftaki toplantısında para politikasında bir değişikliğe gitmesini beklememekle birlikte, Başkan Lagarde’ın faiz indirim beklentilerinin erken olduğu vurgusunu yineleyeceği görüşündeyiz. Karar bugün TR saatiyle 16:15’te açıklanacak. Kararın ardından saat 16:45’te ise Başkan Lagarde’ın konuşması gerçekleşecek. Hatırlanacağı üzere ECB Başkanı Lagarde, geçtiğimiz hafta Dünya Ekonomik Forumu’nda yaptığı açıklamalarında yaz dönemi itibariyle faiz indirimine gidilmesinin muhtemel olduğunu ifade etmişti. Piyasada çok daha erken bir dönemi işaret eden beklentilere atıfta bulunan Lagarde, finans piyasalarında faiz oranlarının düşürülmesine yönelik ısrarcı beklentilerin politika yapıcılara görevlerinde yardımcı olmadığını dile getirdi. ECB YK üyesi Klaas Knot ise geçtiğimiz haftaki açıklamalarında bu yılın ilk yarısında faiz indiriminin muhtemel olmadığını belirterek, gevşeyen piyasa koşullarının ECB’nin faiz indirimi ihtimalini azalttığını ifade etti. Bugünkü basın toplantısında Lagarde’ın bu ifadelerini yinelemesini ve piyasalarda fiyatlanan faiz oranlarının agresif olduğu vurgusunu tekrarlamasını beklemekteyiz.

Lagarde’ın ve diğer ECB yetkililerinin ifadeleri çerçevesinde ECB’nin 6 Haziran toplantısında faiz indirimlerine başlayabileceğini anlıyoruz. ECB’nin bu yıl içerisinde 4 veya 5 faiz indirimine gidebileceği görüşünde olmakla birlikte, 2024 yılı içerisinde derinleşen durgunluk sinyalleri ve ekonominin gevşemeye duyacağı ihtiyaç dolayısı ile ECB’nin Fed’den daha önce ve daha fazla faiz indirimi gerçekleştireceğini öngörüyoruz. Bu hafta başında Bloomberg tarafından paylaşılan anket sonuçlarında da ekonomistlerin ECB’nin faiz indirimlerine 25 baz puanla haziran ayında başlamasının ve indirimlerin eylül, ekim ve aralık aylarında da devam etmesinin beklendiği ifade edilmişti. Bloomberg haberine göre ekonomistler haziran ayında başlayan ve dört toplantı boyunca devam edecek olan indirimlerle birlikte mevduat faizinin yıl sonunda %3 seviyesine ineceği görüşündeler.

Döviz & Emtia Analizleri

USD/TRY

USD/TRY

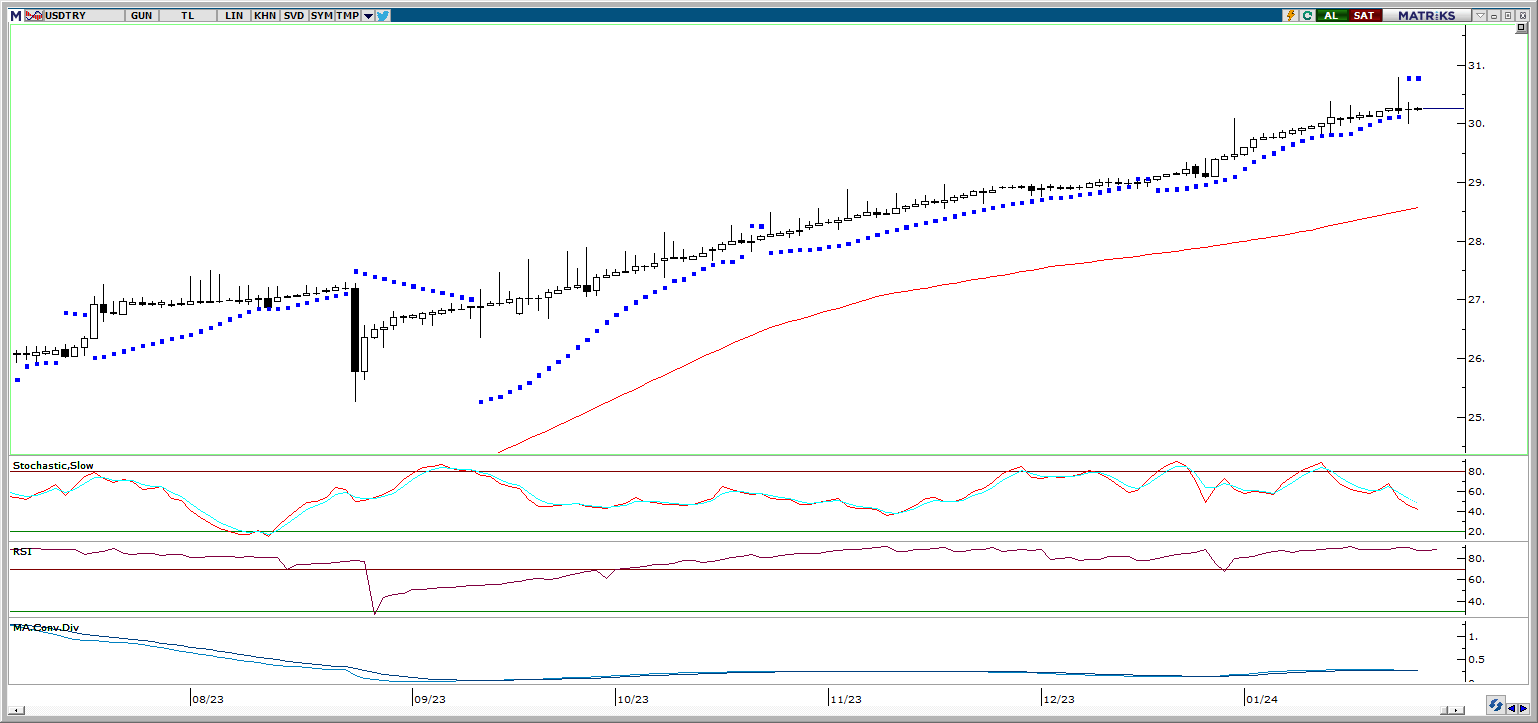

PPK’nın bugünkü toplantıda politika faizini 250 baz puan artırarak %45’e çekmesini bekliyoruz. Kararın TL üzerindeki etkisinin sınırlı kalmaya devam etmesi beklenebilir, ancak karar metninde yer alacak ifadeler yakından izlenecek. Dün gün içerisinde dalgalı bir seyir izleyen dolar endeksi günü düşüşle tamamlarken, GoÜ para birimleri genelinde alıcılı bir seyir izlendi. TL ise dolar karşısında %0,06 değer kazanırken, USDTRY paritesi ise günü 30,2463 seviyesinden sınırlı bir düşüşle tamamladı. Teknik göstergeler kurda yakın vadede 30 – 33 bandının etkili olabileceği işaret ediyor.

EUR/USD

EUR/USD

Geçtiğimiz hafta Eylül 2023’ten bu yana sürdürdüğü yükseliş kanalını aşağı yönlü kıran EURUSD paritesinde teknik göstergeler kanal kırılması sonrasında yükselişlerin sınırlı kalabileceğine işaret ediyor. Trend ve momentum göstergeleri paritedeki düşüş eğiliminin 1,08 seviyesi altını hedef alabileceğini işaret ederken, kısa vadede 50 GHO’nun geçtiği 1,0930 ve 100 GHO’nun geçtiği 1,0775 seviyeleri arasında bir hareketin ön planda olabileceğinin sinyalini veriyor. Kısa vadeli görünümde 1,0875, 1,0820 ve 1,0775 destek, yukarıda 1,0930, 1,0970 ve 1,10 direnç konumunda.

XAU/USD

XAU/USD

Alternatif getirilerde izlenen yukarı yönlü eğilim metaller üzerinde baskı oluşturmaya devam ederken, dün akşam saatlerinde ABD Hazinesi’nin düzenlediği ihalede talebin düşük olması getirilerdeki yükselişi hızlandırdı. Altın / gümüş rasyosunun 90 seviyesi altına inmiş olması da altında dün gözlemlenen geri çekilmeyi açıklar nitelikte. Tahvil getirilerindeki kısa vadeli yükseliş eğiliminin ve metallerdeki zayıf seyrin bir süre daha etkili olmasını bekliyoruz. Altında 2010$, 2000$ ve 1990$ seviyeleri destek, 2020$, 2030$ ve 2038$ seviyeleri ise direnç konumunda bulunuyor.

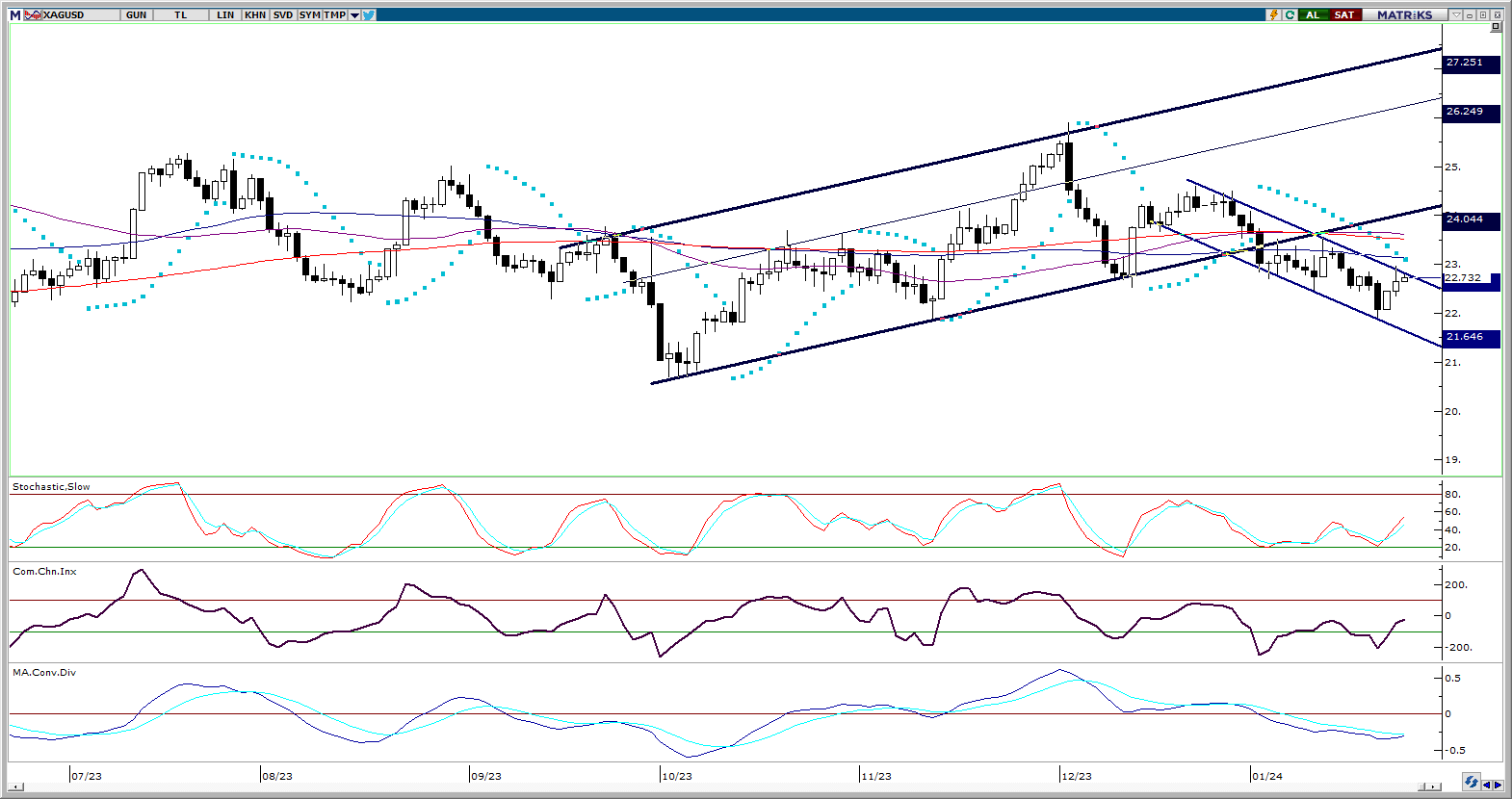

XAG/USD

XAG/USD

Dolar endeksinde gün içerisinde gözlemlenen düşüşte 22,96$ seviyesine kadar tırmanan gümüşte, endeksteki geri çekilmenin kalıcı olamaması ile birlikte kazançların bir kısmının silindiğini izledik. Günü 22,64$ seviyesinden kapatan gümüşte kısa vadeli yönünü aşağı olmaya devam ettiğini izliyoruz. Piyasalarda faiz indirim beklentileri normalleşene kadar metallerdeki baskının bir süre daha etkili olmasını bekliyoruz. Geri çekilmenin sürmesi durumunda 22,65$, 22,35$ ve 22$ destek, yukarıda ise 23$, 23,15$ (100 GHO) ve 23,50$ direnç konumunda yer alıyor.