06.03.2026

Ekonomik Veri Takvimi 9 – 13 Mart

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 253 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

10 Mart Salı

Hazine İhaleleri (10 ay vadeli kuponsuz, 5 yıl vadeli TÜFE’ye endeksli)

- Hazine ve Maliye Bakanlığı, Mart – Mayıs 2026 dönemine ilişkin iç borçlanma stratejisi çerçevesinde, mart ayı içerisinde 394,3 milyar TL’lik itfa karşılığında iç piyasalardan toplam 315,5 milyar TL borçlanmayı hedefliyor – öngörülen geri çevirme rasyosu %80. Şubat ayında da itfa tutarının altında borçlanan Hazine’nin, mart ve nisan aylarında da benzer şekilde itfanın altında bir iç borçlanma hedeflediği görülüyor.

- Geçtiğim hafta gerçekleştirilen 1 yıl vadeli euro cinsi tahvilin doğrudan satışında 47 milyar TL’lik borçlanmaya giden Hazine’nin, iç borçlanma projeksiyonu çerçevesinde ayın geri kalanı için yaklaşık olarak 270 milyar TL’lik borçlanma alanı bulunuyor. 10 Mart Salı günü gerçekleşecek olan ihalelerin ardından Hazine, 16 Mart’ta 5 ve 8 yıl vadeli sabit kuponlu iki tahvil ihalesi ve 17 Mart’ta 2 yıl vdeli sabit kuponlu ve 4 yıl vadeli TLREF’e endeksli tahvil ihaleleri ile 2 yıl vadeli altın tahvili ve altına dayalı kira sertifikası doğrudan satışları düzenleyecek ve mart ayı iç borçlanma programını tamamlayacak.

10:00 Ocak Sanayi Üretimi Verileri

- Mevsim ve takvim etkilerinden arındırılmış sanayi üretimi aralık ayında aylık bazda %1,2 artarken, takvim etkisinden arındırılmış yıllık değişim %2,1 daralmaya işaret etti. Kasım ayında aylık artışın %2,5, yıllık artışın ise %2,2 olduğu dikkate alındığında, sanayi aktivitesinde aralık ayında belirgin bir ivme kaybı izlendiği görülüyor. Alt kalemlere bakıldığında, yıllık daralmada yüksek teknoloji ürünleri (%-25) başta olmak üzere giyim eşyaları imalatı (%-29,2), metal cevheri madenciliği (%-23,4) ve savunma sanayi ürünlerini de içeren diğer ulaşım araçları imalatı (%-9,2) öne çıktı. Özellikle yüksek teknoloji ve diğer ulaşım araçlarında görülen yıllık daralma, bu kalemlerde aylar sonra ilk kez negatif bölgeye geçildiğine işaret ediyor. Aralık verileri ile birlikte sanayi üretimi, 2025 yılının son çeyreğinde yıllık bazda %0,8 büyüme kaydederken (takvim etkisinden arındırılmış yıllık büyüme %0,6), çeyreklik büyüme ise bu dönemde %0,1 ile yataya yakın bir görünüm sergiledi. Hatırlanacağı üzere üçüncü çeyrekte sanayi üretimi yıllık bazda %5,2 büyürken (takvim etkisinden arındırılmış yıllık büyüme %5), çeyreklik bazda %0,6 daralmıştı. 2025 yılında kaydedilen %3,6’lık büyümenin ardından 2026 yılı için %4 büyüme öngörüyoruz.

12 Mart Perşembe

10:00 Ocak Ödemeler Dengesi İstatistikleri

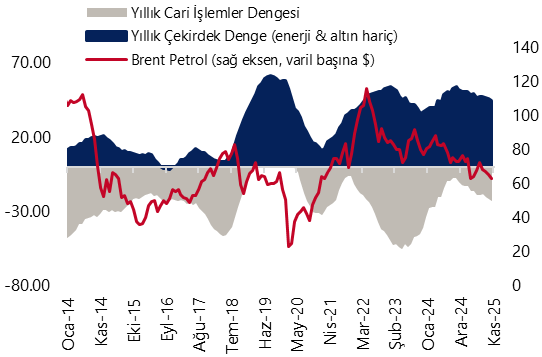

- Cari işlemler dengesinin ocak ayında 6,5 milyar dolar açık vermesini bekliyoruz. Ocak ayında ödemeler dengesi tanımlı dış ticaret açığının 7,3 milyar dolar ile önceki aya göre sınırlı bir düşüş kaydedeceğini, hizmetler dengesi fazlasının ise 2,7 milyar dolar civarında oluşacağını tahmin ediyoruz. ABD – İran gerilimini sonrasında artan enerji fiyatlarının cari açık üzerinde baskı oluşturacağı beklentimiz çerçevesinde, yıl sonu cari açık tahminimizi 30 milyar dolardan (GSYİH’nın %1,7’si) 36 milyar dolara (GSYİH’nın %2,1’i) yükseltiyoruz.

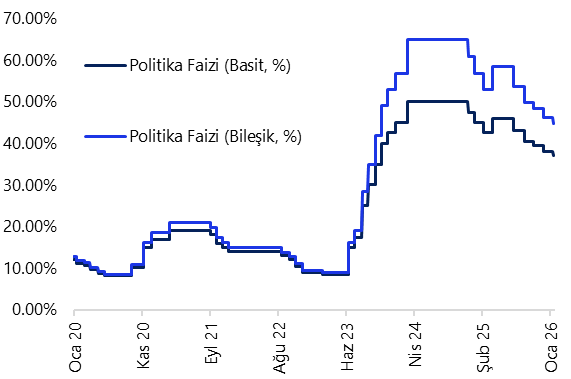

14:00 Para Politikası Kurulu Toplantı Kararı

- ABD – İran geriliminin küresel piyasalarda yarattığı belirsizlik ve volatilite ortamı ile birlikte TCMB’nin haftalık repo ihalelerine ara vermesinin ardından, ağırlıklı ortalama fonlama maliyeti (AOFM) faiz koridorunun üst bandı olan %40 seviyesine yerleşmiş durumda. Geçtiğimiz haftadan bu yana gerçekleşen yaklaşık 300 baz puanlık efektif faiz artırımının ardından, Para Politikası Kurulu’nun 12 Mart tarihli toplantısında politika faizinde değişikliğe gitmeyerek faizi %37 seviyesinde sabit tutmasını bekliyoruz.

- Jeopolitik risklerin azalması durumunda TCMB’nin yeniden haftalık repo ihalelerine dönmesini ve piyasa faizlerinin kademeli olarak %37 seviyesine yakınsamasını bekliyoruz. Bununla birlikte, nisan ayı itibarıyla (22 Nisan) faiz indirim sürecinin kademeli olarak yeniden başlayabileceği görüşündeyiz. Yıl sonu politika faizi beklentimiz %29,5 seviyesinde.

14:30 Haftalık TCMB Verileri (27 Şubat – 6 Mart)

(Menkul Kıymet İstatistikleri, Para & Banka İstatistikleri, Uluslararası Rezervler)

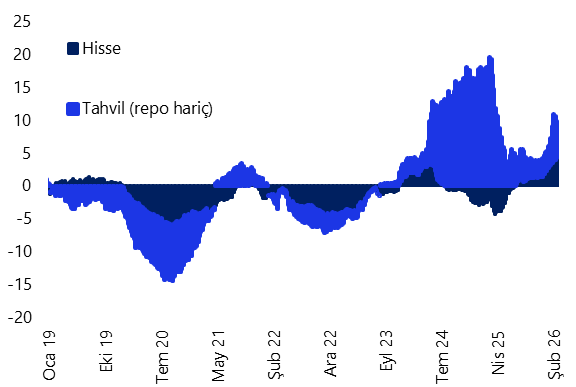

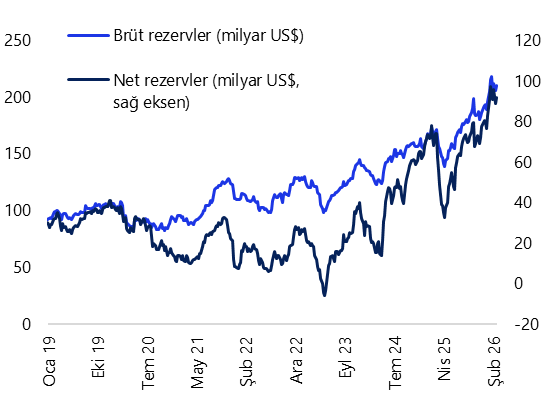

- Yabancı yatırımcılar 20 – 27 Şubat haftasında hisse senedi piyasasında 65,3 milyon dolarlık sınırlı bir alım gerçekleştirirken, tahvil piyasasında repo işlemleri hariç 212,8 milyon dolarlık net satış yaptı. Bu dönemde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,1 milyar dolar, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 2,1 milyar dolar artış kaydetti. TCMB net döviz rezervi 2,6 milyar dolar artarak 91,6 milyar dolara, brüt döviz rezervi ise 4,2 milyar dolar yükselişle 210,4 milyar dolara çıktı. Ayrıntılı rapor için tıklayınız.

13 Mart Cuma

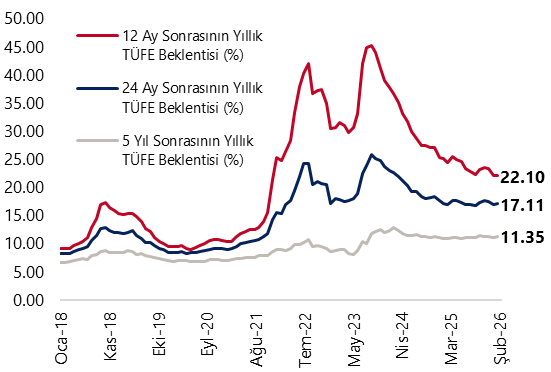

10:00 Mart Piyasa Katılımcıları Anketi

- TCMB’nin Şubat 2026 dönemine ilişkin Piyasa Katılımcıları Anketi sonuçlarına göre, katılımcıların 2026 yıl sonu TÜFE beklentisi %23,2’den %24,1’e yükselirken, 2027 yıl sonu TÜFE beklentisi de %17,8’den %18,4’e çıktı. Ayrıca, 24 ay sonrasına ilişkin TÜFE beklentisi %16,9’dan %17,1’e, 5 yıl sonrasına ilişkin yıllık TÜFE beklentisi ise %11,1’den %11,4’e yükseldi. ABD–İran geriliminin küresel enerji fiyatları üzerinde yarattığı sert yükselişin ardından, mart ayına ilişkin yayımlanacak olan ankette piyasa katılımcılarının yıl sonu cari açık ve enflasyon tahminlerinde yukarı yönlü revizyonlar görmeyi bekliyoruz. Bunun yanında, TCMB’nin attığı proaktif adımlar ve mart toplantısına ilişkin faiz indirimi beklentilerinin zayıflaması doğrultusunda, yıl sonu politika faizi tahminlerinde de yükseliş öngörüyoruz. Kurum olarak yıl sonu politika faizi tahminimizi %29,5 seviyesinde korurken, yıl sonuna ilişkin %23 düzeyindeki enflasyon tahminimize yönelik yukarı yönlü risklerin belirgin şekilde arttığını düşünüyoruz.

Grafikler

Grafikler

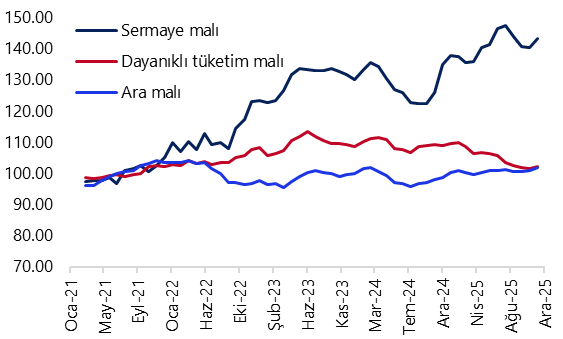

Sanayi Üretim Endeksi (Mevsim ve takvim etkilerinden arınd., 3-aylık HO)

Kaynak: TÜİK, Tacirler Yatırım

Cari İşlemler Dengesi (yıllık, milyar US$)

Kaynak: TCMB, Bloomberg, Tacirler Yatırım

Yabancı Net Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

TCMB Brüt & Net Rezervler (milyar $)

Kaynak: TCMB, Tacirler Yatırım

Politika Faizi (basit & bileşik karşılaştırmalı, %)

Kaynak: TCMB, Tacirler Yatırım

Piyasa Katılımcıları Anketi Enflasyon Beklentileri (%)

Kaynak: TCMB, Tacirler Yatırım

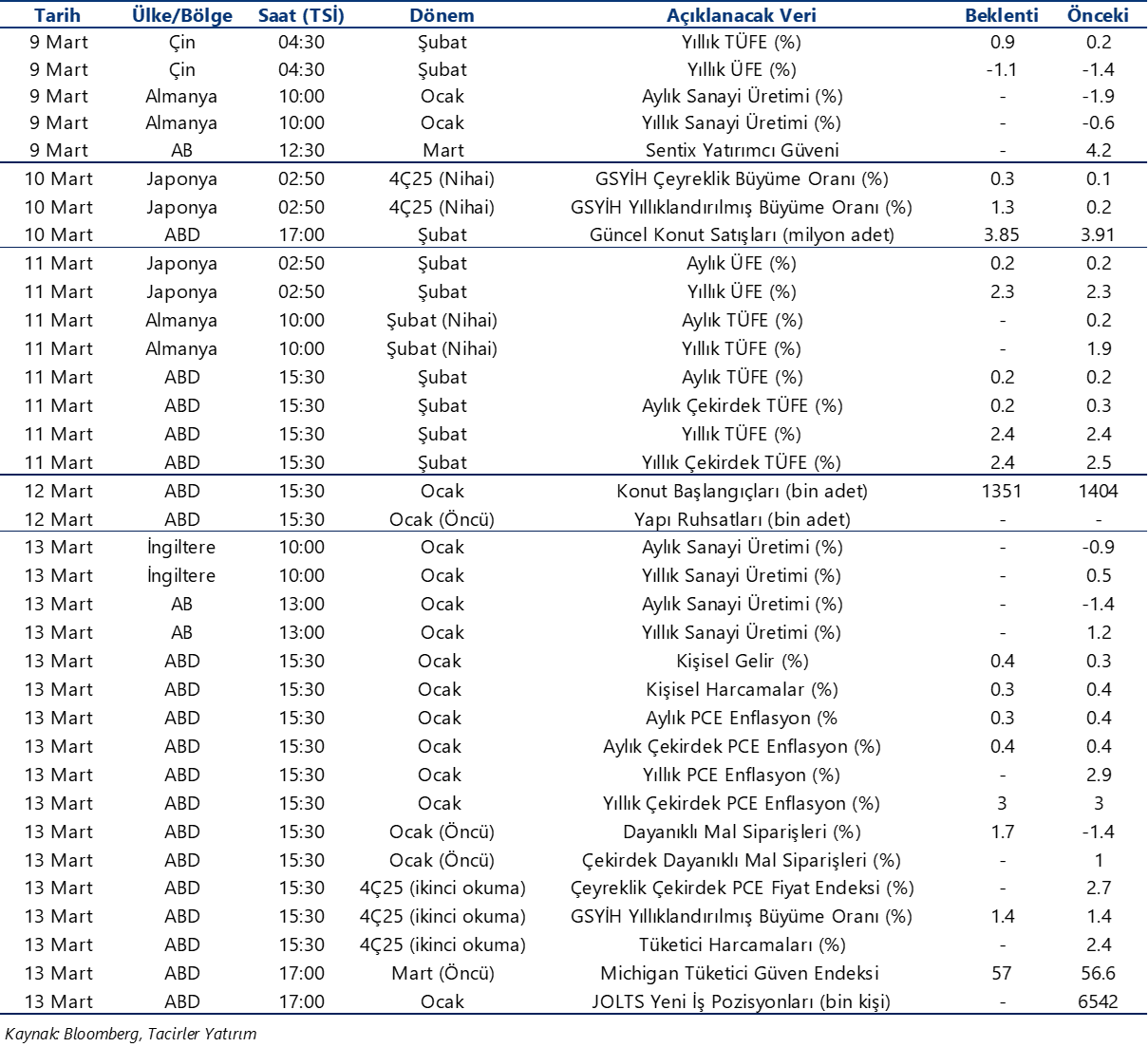

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi

{kind=link}

{kind=link}