04.07.2025

Ekonomik Veri Takvimi 7 – 11 Temmuz

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 229 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

7 Temmuz Pazartesi

Hazine ihaleleri (8 ay vadeli kuponsuz, 4 yıl vadeli TLREF’e endeksli)

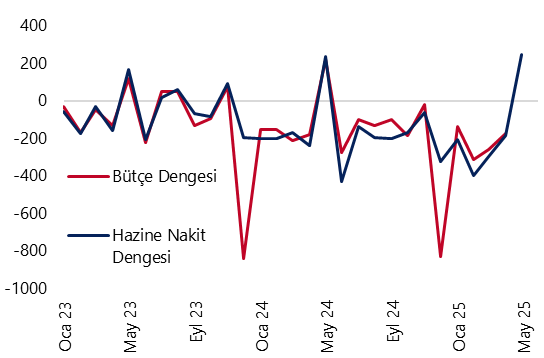

17:30 Haziran Hazine Nakit Dengesi

- Hazine nakit dengesinin mayıs ayında fazla kaydetmesinin ardından haziran ayıda yeniden açığa dönmesini bekliyoruz. Hatırlayacak olursak mayıs ayında Hazine nakit dengesi 247,1 milyar TL, Merkezi yönetim bütçesi ise 235,2 milyar TL fazla kaydetmişti. Mayıs ayında bütçe tarafında izlenen bu güçlü performansın, 2023 yılından itibaren kaldırılan 4. Geçici Vergi’nin mayıs ayı bütçe dinamiklerinde oluşturduğu “kurumlar vergisi artışı” kaynaklı olduğunu belirtmek isteriz. Yılın son üç aylık dönemi için verilen 4. Geçici Vergi’nin kaldırılması ile birlikte, 2023 yılından itibaren mayıs bütçesine hem cari yılın ilk üç ayına ait geçici vergi, hem de bir önceki yılın son çeyreğine ilişkin beyan edilen kurumlar vergisi yansıyor. Bu durum, mayıs ayı gelirlerinde belirgin bir artışa neden oluyor. Dolayısı ile bu etkinin haziran ayından itibaren ortadan kalkmasını ve hazine nakit dengesi ve merkezi bütçenin yeniden açığa dönmesini bekliyoruz. Yıl sonu bütçe açığı tahminimiz 1,9 trilyon TL (GSYİH’nin %3’ü) düzeyinde bulunuyor.

8 Temmuz Salı

Hazine ihaleleri (7 yıl vadeli değişken faizli, 9 yıl vadeli sabit kuponlu)

- Temmuz – Eylül 2025 dönemine ilişkin iç borçlanma stratejisi çerçevesinde Hazine, temmuz ayında 316,6 milyar TL’lik itfası karşılığında, yedi ihale ve üç doğrudan satış ile birlikte iç piyasalardan toplam 376,4 milyar TL borçlanmayı planlıyor – öngörülen geri çevirme rasyosu %119. Hazine bu hafta, 7 Temmuz Pazartesi günü 8 ay vadeli kuponsuz ve 4 yıl vadeli TLREF’e endeksli, 8 Temmuz Salı günü ise 7 yıl vadeli değişken faizli ve 9 yıl vadeli sabit kuponlu tahvil ihaleleri düzenleyecek.

10 Temmuz Perşembe

10:00 Mayıs Sanayi Üretimi

- Sanayi üretimine ilişkin mayıs ayı öncü verilerini kısaca hatırlayalım: Mayıs dış ticaret verilerinde altın ve enerji harici ara malı ithalatı aylık %3 gerilerken, yıllık ise %2,6 yükseliş gösterdi. İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI ise mayısta 47,3’ten 47,2’ye inerek bu yılın en düşük seviyesine indi. Öncü sinyaller doğrultusunda mayıs ayında mevsimsel etkilerden arındırılmış aylık sanayi üretiminin zayıf bir sektör aktivitesine işaret etmeye devam etmesini bekleriz.

- 19 Mart sonrasında içeride sıkılaşan finansal koşulları takiben ekonomik aktiviteye yönelik aşağı yönlü riskler artmış olsa da, yüksek frekanslı verilerden henüz iç talep dinamiklerine yönelik hızlı bir soğuma emaresi almıyoruz. Öte yandan, kamu harcamalarının büyüme görünümü açısından destekleyici kalmaya devam ettiğini takip ediyoruz. Bu çerçevede büyüme tahminimizi şu aşamada, aşağı yönlü riskleri de gözeterek, %3,1 seviyesinde koruyoruz.

14:30 Haftalık TCMB Verileri (27 Haziran – 4 Temmuz)

(Menkul Kıymet İstatistikleri, Para & Banka İstatistikleri, Uluslararası Rezervler)

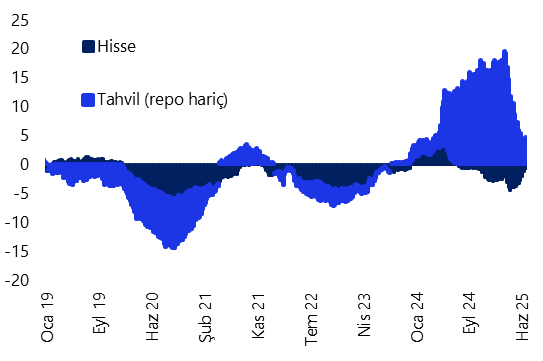

- 20 – 27 Haziran haftasında yabancılar hisse senedi piyasasında 247,7 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 305 milyon dolar net alım gerçekleştirdi. Yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 475 milyon dolar artarken, altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 677 milyon dolar yükseliş gösterdi. 20 – 27 Haziran haftasında TCMB net döviz rezervi 1,8 milyar dolar gerileyerek 46,3 milyar dolara, brüt döviz rezervi ise 1,3 milyar dolar düşüşle 154,6 milyar dolara indi. Ayrıntılı rapor için tıklayınız.

11 Temmuz Cuma

10:00 Mayıs Ödemeler Dengesi İstatistikleri

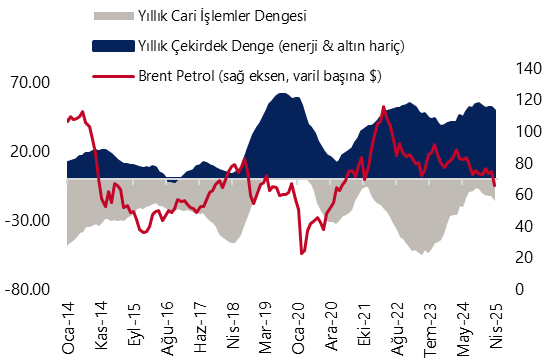

- Cari işlemler dengesinin mayıs ayında 616 milyon dolar ile görece düşük bir açık vereceğini tahmin ediyoruz. Dış ticaret verileri çerçevesinde ödemeler dengesi tanımlı ticaret açığının mayısta yaklaşık 10 milyar dolar seviyesinden 4 milyar dolara doğru gerilemesini bekliyoruz. Ayrıca, seyahat kaleminden kaynaklanan net gelirin 4,5 milyar dolara doğru yükseleceğini ve bu çerçevede hizmetler dengesi fazlasının 5 milyar dolar üzerine yükseleceğini öngörüyoruz. Bununla birlikte cari açığın mayıs ayında önemli bir düşüş kaydederek 1 milyar doların altında gerçekleşeceğini tahmin ediyoruz. 2025 yıl sonu cari açık tahminimizi ise 22 milyar dolar (GSYİH’nın %1,5’i) seviyesinde koruyoruz.

Grafikler

Grafikler

Bütçe ve Hazine Nakit Dengesi (aylık, milyar TL)

Kaynak: Hazine ve Maliye Bakanlığı, Tacirler Yatırım

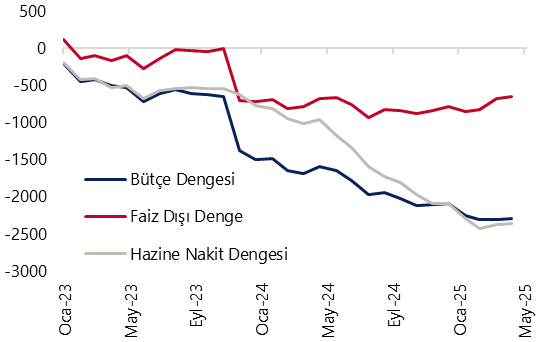

Bütçe Göstergeleri (12-aylık kümülatif, milyar TL)

Kaynak: Hazine ve Maliye Bakanlığı, Tacirler Yatırım

Yabancı Net Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

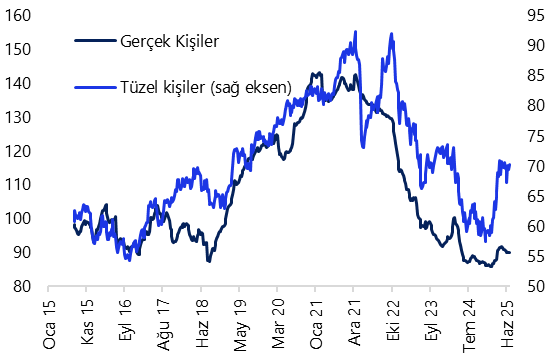

Yurt İçi Yerleşiklerin Döviz Mevduatları

(milyar dolar, altın dahil, parite etkisinden arındır.)

Kaynak: TCMB, Tacirler Yatırım

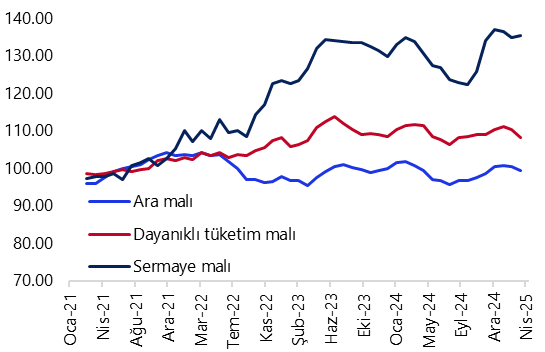

Sanayi Üretim Endeksi

(Mevsim ve takvim etkilerinden arınd., 3-aylık HO)

Kaynak: TÜİK, Tacirler Yatırım

Cari İşlemler Dengesi (yıllık, milyar US$)

Kaynak: TCMB, Bloomberg, Tacirler Yatırım

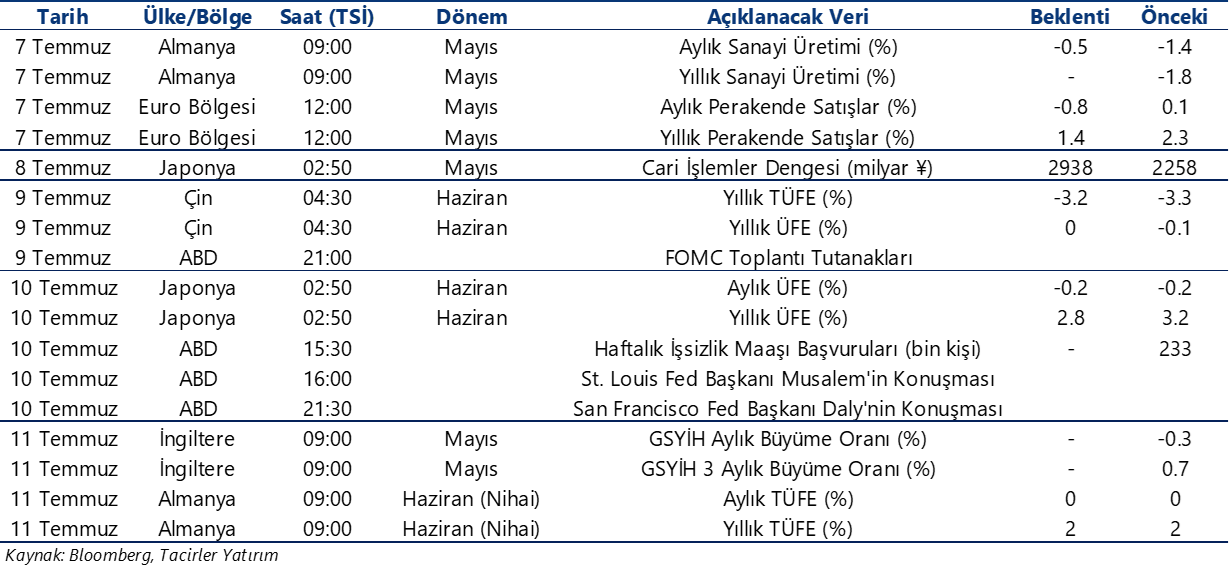

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi

{kind=link}

{kind=link}