03.10.2025

Ekonomik Veri Takvimi 6 – 10 Ekim

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 237 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

6 Ekim Pazartesi

Hazine İhalesi (8 ay vadeli kuponsuz tahvil ihalesi)

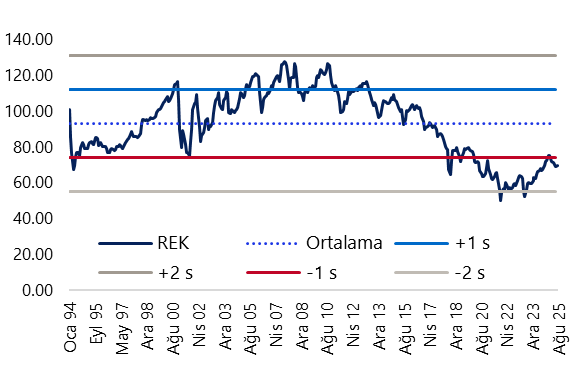

14:30 Eylül Reel Efektif Döviz Kuru

- Eylül ayı ortalama eşit ağırlıklandırılmış sepet değişimi ve aylık enflasyon gerçekleşmelerini göz önünde bulundurarak bir hesaplama yaparak, TÜFE bazlı reel efektif döviz kurunun eylülde ayında 69,84 seviyesinden 70,93 seviyesine yükseleceğini ve TL’de yaklaşık %1,6 oranında bir reel değer kazancına işaret edeceğini tahmin ediyoruz.

16:00 Eylül Ayı Mevsimsellikten Arındırılmış TÜFE Verileri

- Eylül ayı mevsimsellikten arındırılmış aylık TÜFE artışını %3 civarında hesaplıyoruz.

18:00 TCMB Eylül Ayı Aylık Fiyat Gelişmeleri Raporu

- Söz konusu rapor teknik nitelikte olup politika mesajı içermez. Ancak TCMB’nin temel enflasyon eğilimi yolundaki değerlendirmeleri ve kısa vade enflasyon dinamikleri konusundaki analizleri yakından takip edilecek.

7 Ekim Salı

Hazine İhalesi ve Doğrudan Satışı

(2 yıl vadeli TLREFK’ye endeksli kira sert. doğrudan satışı, 5 yıl vadeli sabit kuponlu tahvil ihalesi)

- Hazine ve Maliye Bakanlığı’nın (Ekim – Aralık 2025) iç borçlanma stratejisine göre ekim ayı içinde 263,6 milyar TL’lik itfa karşılığında, beş hale ve bir doğrudan satış ile toplam 290,1 milyar TL’lik iç borçlanmaya gidilmesi planlanıyor. Hazine bu hafta içerisinde: 6 Ekim Pazartesi günü 8 ay vadeli kuponsuz tahvil ihalesi, 7 Ekim Salı günü ise 2 yıl vadeli TLREFK’ye (Türk Lirası Gecelik Katılım Referans Getiri Oranı) endeksli kira sertifikası doğrudan satışı ve 5 yıl vadeli sabit kuponlu tahvil ihalesi düzenleyecek. Bu haftaki ihalelerin ardından Hazine, 13 Ekim Pazartesi günü 5 yıl vadeli TÜFE’ye endeksli tahvil ihalesi, 14 Ekim Salı günü ise 2 ve 10 yıl vadeli sabit kuponlu tahvil ihaleleri gerçekleştirecek ve ekim ayı iç borçlanma programını tamamlayacak.

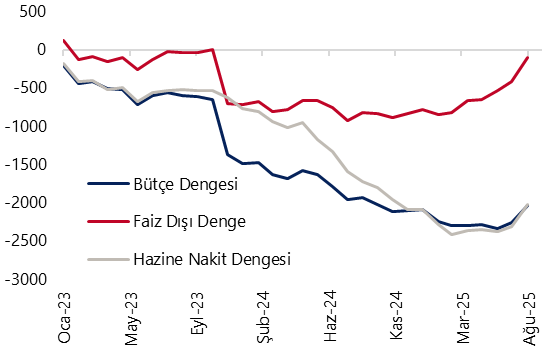

17:30 Eylül Hazine Nakit Dengesi

- Hazine nakit dengesi ağustosta 84,2 milyar TL fazla verirken, merkezi yönetim bütçesi ise aynı dönemde 96,7 TL fazla kaydetti. Ağustos verileri ile birlikte 12 aylık bütçe açığı 2,3 trilyon TL’den 2 trilyon TL’ye gerilerken, 12 aylık faiz dışı açık ise 417 milyar TL’den 108 milyar TL’ye geriledi. Ocak – Ağustos döneminde bütçe açığı 907,6 milyar TL düzeyine oluşarak 2025 bütçe açığı tahminin %47’sine denk gelirken, bu dönemde faiz dışı denge ise 518,1 milyar TL fazla kaydetti. 2025 yıl sonu bütçe açığı tahminimizi yakın dönemde 1,9 trilyon TL (GSYİH’nin %3,1’i) düzeyinden 2,3 trilyon TL’ye (GSYİH’nın %3,7s’i) revize ettik. 2026 – 2028 yıllarına ilişkin açıklanan Orta Vadeli Programda (OVP) ise, 2025 bütçe açığı / GSYİH oranı %3,1 seviyesinden %3,6 seviyesine, 2026 yılı için ise söz konusu oran %2,8’den %3,5’e revize edildi.

9 Ekim Perşembe

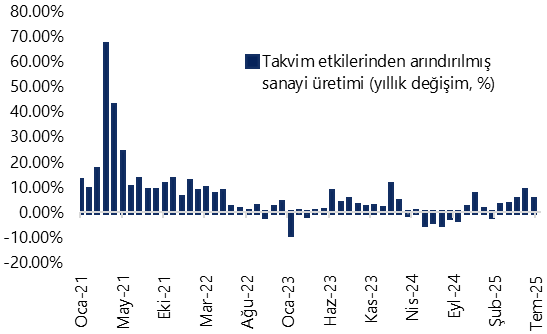

10:00 Ağustos Sanayi Üretimi

- Dış ticaret verileri, sanayi üretimi tahminlerimiz açısından yol gösterici nitelikte. Ağustos verilerinde altın ve enerji harici ara malı ithalatı aylık %18,3 gerilerken, yıllık bazda ise %2,6 oranında düşüş gösterdi. Diğer bir önemli öncü gösterge olan İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI ise ağustosta 45,9’dan 47,3’e yükselerek ocak ayından bu yana ilk artışını kaydederken, endeksin 50 eşik değerin altında kalmaya devam etmesi imalat sanayi aktivitesindeki daralmanın sürdüğüne işaret etti. Öncü sinyaller doğrultusunda ağustos ayında mevsimsel etkilerden arındırılmış aylık sanayi üretiminin daralma bölgesinde kalmaya devam etmesini, takvim etkilerinden arındırmış sanayi üretiminin ise yıllık bazda önceki aya göre gerilemesini beklemekteyiz. Hatırlanacağı üzere sanayi üretimi temmuzda aylık bazda %1,8 düşüş kaydederken, yıllık bazda ise %5,1 yükselmişti.

14:30 Haftalık TCMB Verileri (26 Eylül – 3 Ekim)

(Menkul Kıymet İstatistikleri, Para & Banka İstatistikleri, Uluslararası Rezervler)

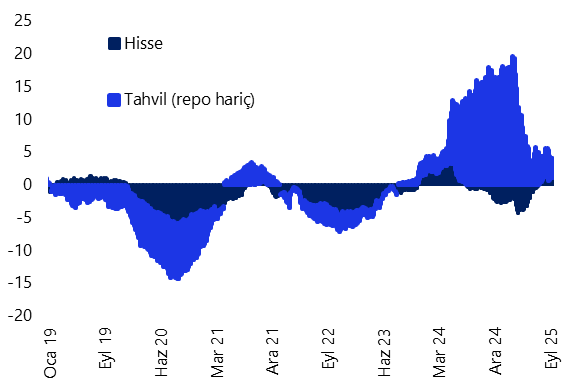

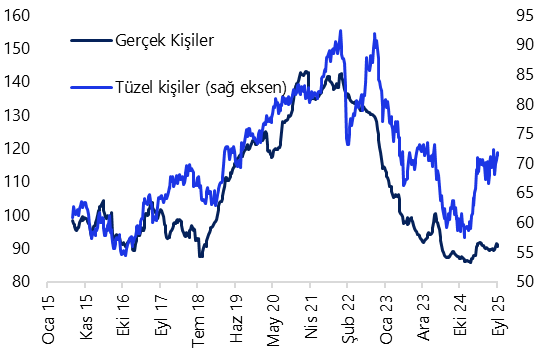

- 19 – 26 Eylül haftasında yabancı yatırımcılar hisse senedi piyasasında 158,8 milyon dolar, tahvil piyasasında ise (repo işlemleri hariç) 415,7 milyon dolar net alım gerçekleştirdi. Yabancı yatırımcının toplam tahvil stoku içerisindeki payı ise %6,6’dan %6,8’e yükseldi. Bu dönemde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,8 milyar dolar, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 1,3 milyar dolar geriledi. 19 – 26 Eylül haftasında TCMB net döviz rezervi 2,3 milyar dolar artışla 72,7 milyar dolar, brüt döviz rezervi ise 4,1 milyar dolar yükselişle 183,1 milyar dolar oldu. Swap stoku bu dönemde 1,7 milyar dolar gerileyerek 15,6 milyar dolara inerken, swap hariç net rezerv ise 4,1 milyar dolar artışla 57,1 milyar dolar oldu. Ayrıntılı rapor için tıklayınız.

Grafikler

Grafikler

Reel Efektif Döviz Kuru (2003=100)

Kaynak: TCMB, Tacirler Yatırım

Bütçe Göstergeleri (12-aylık kümülatif, milyar TL)

Kaynak: Hazine ve Maliye Bakanlığı, Tacirler Yatırım

Yabancı Net Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

Yurt İçi Yerleşiklerin Döviz Mevduatları

(milyar dolar, altın dahil, parite etkisinden arındır.)

Kaynak: TCMB, Tacirler Yatırım

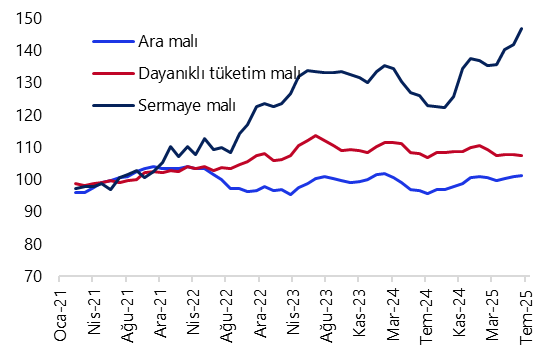

Sanayi Üretim Endeksi

(Mevsim ve takvim etkilerinden arınd., 3-aylık HO)

Kaynak: TÜİK, Tacirler Yatırım

Takvim Etkilerinden Arındırılmış Sanayi Üretimi (yıllık değişim, %)

Kaynak: TÜİK, Tacirler Yatırım

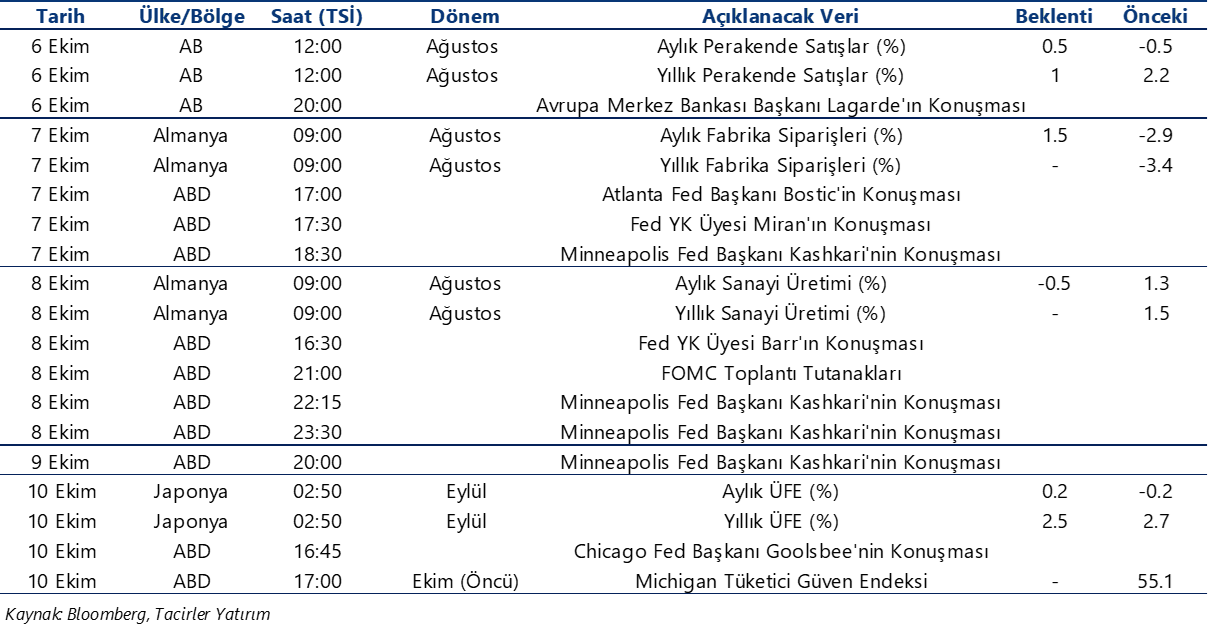

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi

{kind=link}

{kind=link}