02.01.2026

Ekonomik Veri Takvimi 5 – 9 Ocak

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 241 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

5 Ocak Pazartesi

Hazine ihaleleri (12 ay vadeli kuponsuz, 4 yıl vadeli değişken faizli)

10:00 Aralık Enflasyon Verileri

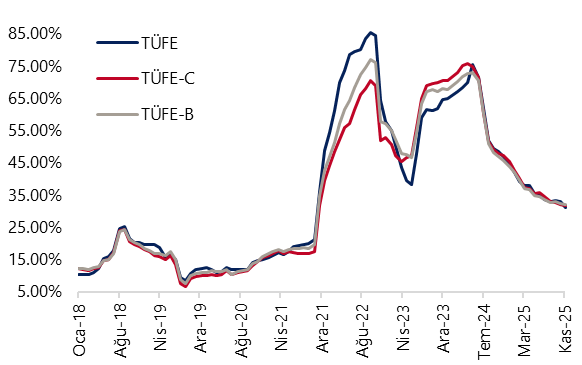

- Aralık ayında TÜFE’nin aylık bazda %0,8 artmasını bekliyoruz. Piyasa medyan beklentisi %1 ile tahminimizin hafif üzerinde yer alıyor. Aylık gerçekleşmenin kurum tahminimize paralel gelmesi halinde, 2025 yıl sonu enflasyonu %30,8’e gerileyecek.

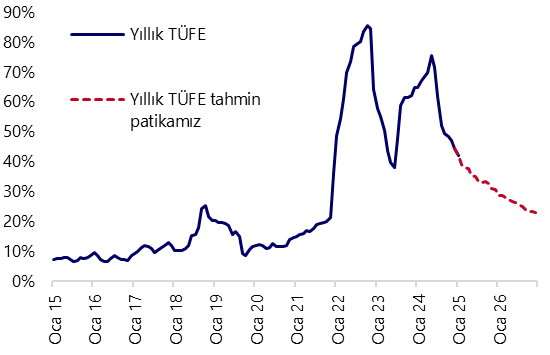

- Yıllık TÜFE’nin 2026 sonunda %23 seviyesinde oluşmasını bekliyoruz. Tahminimizi, dezenflasyonun ilk fazında köpüğün büyük ölçüde alınmasının ardından ikinci aşamada gıda ve konut gibi ataleti yüksek kalemlerdeki yapışkan fiyat davranışının belirleyici olacağı varsayımı üzerine inşa ediyoruz. Hizmet enflasyonundaki katılık ve gıda fiyatlarındaki oynak yapı, para politikasının marjinal etkisinin azaldığı ve dezenflasyonun daha sınırlı hızlarla ilerleyeceği bir çerçeve oluşturuyor. Bununla birlikte enflasyonun 2025’i %31 seviyesinin bir miktar altında tamamlamasının ardından, 1Ç26 sonunda %27,6, 2Ç26 sonunda %26,2, 3Ç26 sonunda %24 ve 2026 sonunda %23 seviyesinde oluşacağını öngörüyoruz. Tahminimizi oluştururken yıl boyunca reel kur kaybının oluşmadığı, reel büyümenin %4 civarında seyrettiği ve petrol fiyatlarında kalıcı bir oynaklık yaşanmadığı bir senaryo ile çalışıyoruz. Asgari ücrete yapılan %27’lik zam da kurum beklentilerimizle uyumlu gerçekleşmiş olup, açıklanan oran 2026 yıl sonu TÜFE tahminimizle örtüşüyor. Öte yandan, yılbaşında güncellenecek olan TÜFE ağırlıkları ile yönetilen/yönlendirilen fiyat ve vergi ayarlamaları, tahminimiz açısından risk oluşturuyor. Bu nedenle %23’lük projeksiyonumuzu, ilk çeyrek sonunda veri seti netleştikçe yeniden değerlendirmeyi planlıyoruz.

6 Ocak Salı

Hazine ihalesi ve doğrudan satışı (2 yıl vadeli kira sert. doğrudan satışı, 5 yıl vadeli sabit kuponlu tahvil ihalesi)

- Hazine ve Maliye Bakanlığı, Ocak – Mart 2026 dönemine ilişkin iç borçlanma stratejisi çerçevesinde, ocak ayı içerisinde 613,3 milyar TL’lik itfası karşılığında, üç doğrudan satış ve yedi ihale ile birlikte iç piyasalardan toplam 487,7 milyar TL borçlanmayı hedefliyor – öngörülen geri çevirme rasyosu %80.

- Hazine bu hafta, 5 Ocak Pazartesi günü 12 ay vadeli kuponsuz ve 4 yıl vadeli değişken faizli iki tahvil ihalesi, 6 Ocak Salı günü ise 2 yıl vadeli kira sertifikası doğrudan satışı ve 5 yıl vadeli sabit kuponlu tahvil ihalesi düzenleyecek. Ayın geri kalanında ise: 12 Ocak Pazartesi günü 2 yıl vadeli sabit kuponlu ve 5 yıl vadeli TÜFE’ye endeksli tahvil ihaleleri, 13 Ocak Salı günü 4 yıl vadeli TLREF’e endeksli ve 10 yıl vadeli sabit kuponlu tahvil ihaleleri ve 26 Ocak Pazartesi günü 1 yıl vadeli altın tahvili ve 1 yıl vadeli altına dayalı kira sertifikası doğrudan satışları gerçekleşecek.

14:30 Aralık Reel Efektif Döviz Kuru

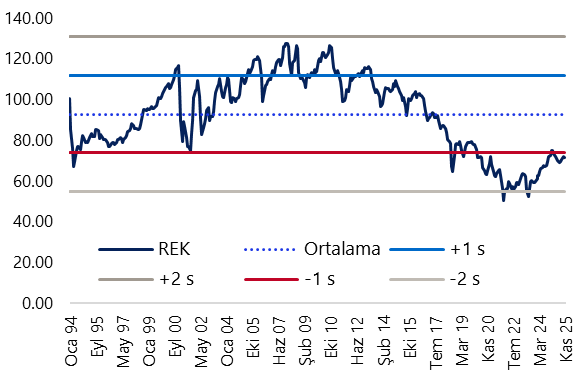

- Bugün saat 14:30’da aralık ayına ilişkin reel efektif döviz kuru açıklanacak. Aralık ayı ortalama eşit ağırlıklandırılmış sepet değişimi ve aylık enflasyon beklentimizi (%0,8) göz önünde bulundurarak bir hesaplama yaparak, TÜFE bazlı reel efektif döviz kurunun aralıkta 71,79 seviyesinden 71,18 seviyesine gerileyebileceğini ve TL’de yaklaşık %0,9 oranında bir reel değer kaybına işaret edeceğini tahmin ediyoruz.

16:00 Aralık Ayı Mevsimsellikten Arındırılmış TÜFE Verileri

18:00 TCMB Aralık Ayı Aylık Fiyat Gelişmeleri Raporu

- Söz konusu rapor teknik nitelikte olup politika mesajı içermez. Ancak TCMB’nin temel enflasyon eğilimi yolundaki değerlendirmeleri ve kısa vade enflasyon dinamikleri konusundaki analizleri yakından takip edilecek.

8 Ocak Perşembe

14:30 Haftalık TCMB Verileri (26 Aralık – 2 Ocak)

(Menkul Kıymet İstatistikleri, Para & Banka İstatistikleri, Uluslararası Rezervler)

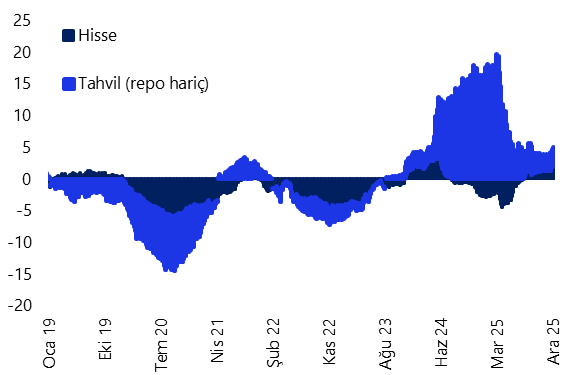

- Yabancı yatırımcılar, 19 – 26 Aralık haftasında hisse senedi piyasasında 283,8 milyon dolarlık net alım yaparken, tahvil piyasasında ise repo işlemleri hariç 236 milyon dolar tutarında net yabancı çıkışı yaşandı. Bu dönemde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1 milyar doların üzerinde yükseliş kaydederken, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 2,5 milyar dolar arttı. 19 – 26 Aralık haftasında TCMB net döviz rezervi 0,7 milyar dolar azalarak 79,6 milyar dolar olurken, brüt döviz rezervi ise 1,6 milyar dolar yükselerek 193,9 milyar dolara çıktı ve rekor tazeledi. Ayrıntılı rapor için tıklayınız.

9 Ocak Cuma

10:00 Kasım Sanayi Üretimi

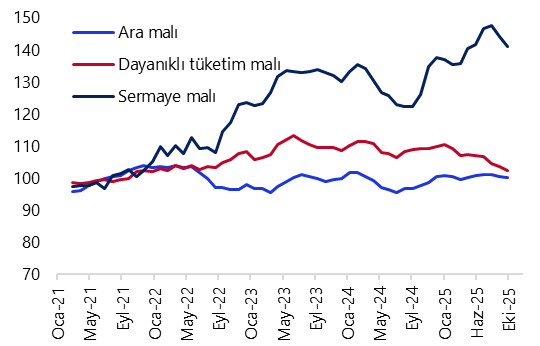

- Dış ticaret verileri, sanayi üretimi tahminlerimiz açısından yol gösterici nitelikte. Kasım verilerinde altın ve enerji harici ara malı ithalatı aylık bazda %3,4 düşüş kaydederken, yıllık bazda ise %6,8 yükseliş gösterdi. Sanayi üretimine ilişkin diğer bir önemli öncü gösterge olan İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI ise kasımda 46,5’ten 48’e yükselerek şubattan bu yana en yüksek seviyesine ulaşırken, 50 eşik değerin altında kalmaya devam etti. Öncü sinyaller doğrultusunda kasım ayında mevsimsel etkilerden arındırılmış aylık sanayi üretiminin negatif bölgede kalmaya devam edebileceğini, takvim etkilerinden arındırmış sanayi üretiminin ise yıllık bazda %4 civarında artış gösterebileceğini tahmin ediyoruz.

Grafikler

Grafikler

TÜFE Yıllık Değişim (%)

Kaynak: TÜİK, Tacirler Yatırım

Yıllık TÜFE Tahmin Patikamız (%)

Kaynak: TÜİK, Tacirler Yatırım

Yabancı Net Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

TCMB Brüt & Net Rezervler (milyar $)

Kaynak: TCMB, Tacirler Yatırım

Reel Efektif Döviz Kuru (2003=100)

Kaynak: TCMB, Tacirler Yatırım

Sanayi Üretim Endeksi

(Mevsim ve takvim etkilerinden arınd., 3-aylık HO)

Kaynak: TÜİK, Tacirler Yatırım

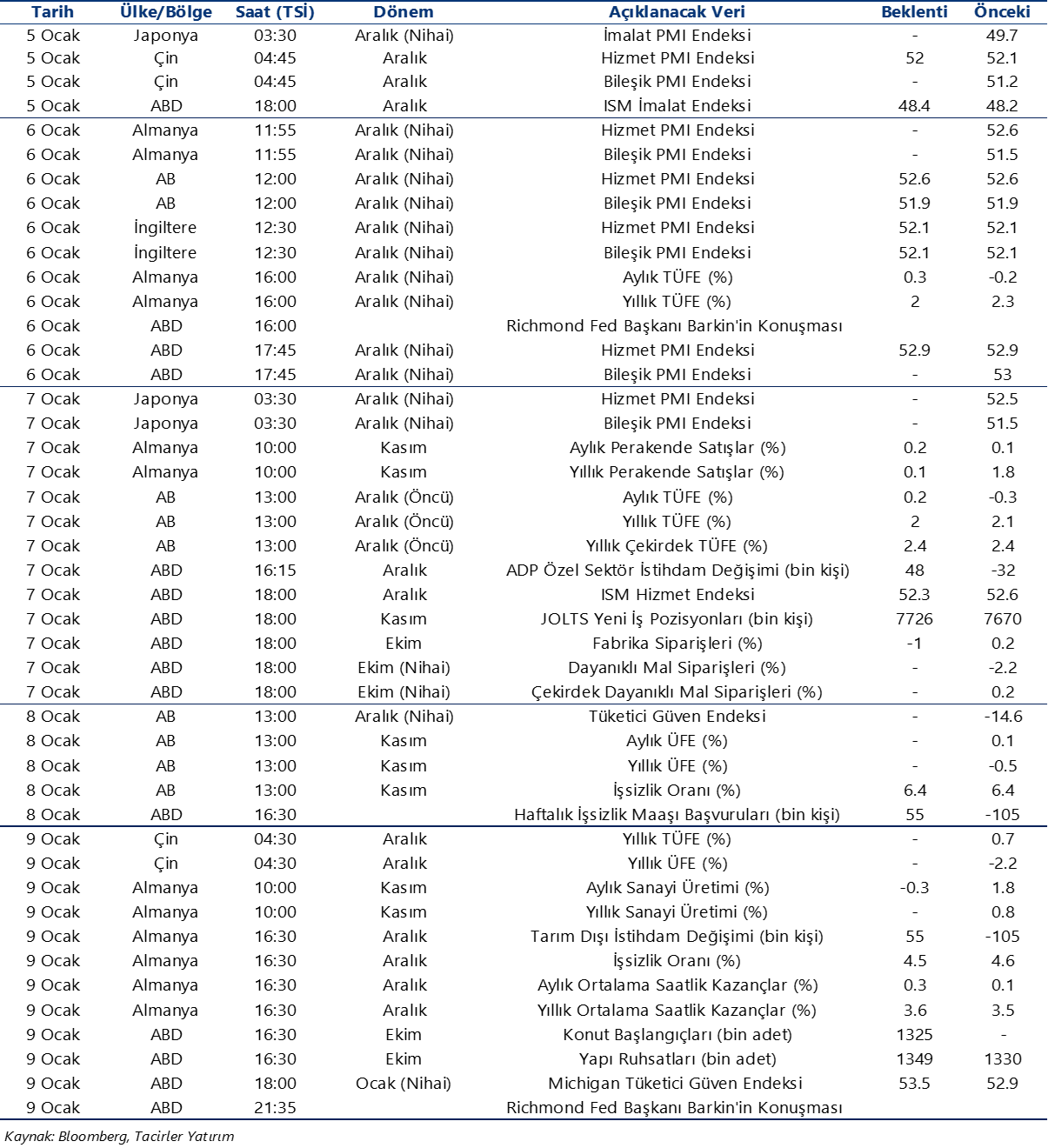

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi

{kind=link}

{kind=link}